2022.06.02 更新

ジャンル別に住宅ローンを比較・検討|おすすめ住宅ローンはこれ!

住宅ローンを比較しようとして、迷うことはありませんか?

「どのプランがいいのか?」

「どの住宅ローンがお得なのか?」

「どの住宅ローンが自分に合っているのか?」

いろいろな住宅ローンを見比べても、結局どれが良いのかよくわからないというケースは少なくありません。

実は、住宅ローンを検討するときは同じ条件で比較することが重要になります。

なぜなら、住宅ローンにはさまざまな種類があり、それぞれ見るべきポイントが異なるからです。

例えば、変動金利と固定金利15年のどちらが良いかは、利用する人の考え方によって異なりますし、固定金利10年の住宅ローンとフラット35のどちらがお得かについて、簡単に判断することはできませんよね。

でも、同じ種類の住宅ローンであれば、同じポイントで比較検討できるので、より確かな判断をすることができます。

そこでこの記事では、住宅ローンを3つの種類に分けて検討する方法をご紹介します!

それぞれの住宅ローンの種類について、見るべきポイントを詳しく解説。さらに、おすすめの住宅ローンをご紹介しますのでぜひ参考にしてみてください。

| この記事を読んでわかること |

|

この記事を読むことで、住宅ローンを比較検討するときに見るべきポイントがわかり、住宅ローン選びに役立てることができます。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

住宅ローンの3つの種類と比較するポイント

住宅ローンには、大きく3つの種類があります。

住宅ローンには、大きく3つの種類があります。

| 住宅ローンの3つの種類 | ||

| 変動金利 | 固定金利 | フラット35 |

それぞれの種類によって見るべきポイントが異なるので、それぞれの種類の見るべきポイントをしっかり押さえて、比較検討することが大切です。

1-1. 金利の種類ごとの見るべきポイント

| 住宅ローンの種類 | 金利タイプ | 見るべき比較ポイント |

| ①変動金利 | 変動 | 金利の安さ |

| ②固定金利 | 固定(+変動) | 金利の安さ、固定期間後の手続きなど |

| ③フラット35 | 固定 | 金利の安さ、手続き方法や手数料など |

①変動金利

変動金利の住宅ローンを比べる場合は、金利の安さに注目して比較検討する方法がおすすめです。

なぜなら、変動金利の魅力は将来の金利変動リスクを取る代わりに安い金利で住宅ローンを借りられることだからです。

リスクをとるなら、できるだけ安い金利でお得に住宅ローンを借りたほうが良いですよね。

固定金利と違い、複雑な固定期間などの仕組みがなく、単純な仕組みなのでシンプルに金利の安さを見比べることをおすすめします。

しかし、気をつけて頂きたいのが実質金利と表面金利の違いです。

| 表面金利 | 金融機関が貸し出しを行う際の表面上の金利 |

| 実質金利 | 融資手数料や保証料、団体信用生命保険料などの諸費用を含めて計算した金利 |

金融機関が一般的に表記している金利が、表面金利です。

この表面金利が安いからといって、すぐに決めるのは危険です。金融機関によっては表面金利は安くしているが、諸経費は高めに設定しているところもあるので、実際はそれほど差が出ないこともあるからです。

実質金利については複雑で分かりにくいので、まずは表面金利でいくつか絞り込んでから、シミュレーションを行い、さらに実質金利を確認して、変動金利の住宅ローンを比較検討するようにしましょう。

②固定金利

固定金利の住宅ローンについては、金利の安さも重要ですが、固定期間終了後の金利タイプについても確認して比較検討しましょう。

固定金利には「当初固定金利」というものがあり、固定期間が終了すると、変動金利に移行するケースがあります。

固定期間終了後も固定金利を選びたい場合は、その条件に合う固定金利を提供している金融機関同士で比較検討する必要があるのです。

金融機関によって固定期間終了後の手続きや手数料が異なるので、しっかり確認しておきましょう。

また、全期間固定金利を選択する場合は、金利の安さや団信などが主な比較要素になります。

③フラット35

フラット35で比較するポイントは、住宅ローンの借り入れ条件を決めてから金利や諸経費を比較することです。

フラット35は一般的な「変動金利」や「固定金利」と異なり、いくつもの借り入れ条件によって金利が変動します。

そのため、フラット35の比較をする前に住宅ローンの借り入れ条件を決めなければ、上手く比較検討することができません。

また手続き方法、事務取扱手数料、特典の有無なども、フラット35を比較検討する際の判断基準となりますので、一緒に確認しておきましょう。

各金融機関のフラット35を比較する際は必ずすべて同じ条件で比較検討し、諸経費や特典の有無なども比較することがポイントです。

1-2. 基準金利、引き下げ金利について知っておこう

各金融機関は、それぞれ、基準となる金利を持っています。

その基準金利から、一定の幅の金利を引き下げたあとの「引き下げ金利」が、住宅ローンの金利として提示されるわけです。

ちなみに、「金利の引き下げ幅」は、住宅ローンを利用する人の条件により異なります。

金融機関が公式サイトなどで提示している「引き下げ金利」は、最大の金利の引き下げを行ったあとの金利となっていますので、実際に契約する場合の適用金利とは異なる点に注意が必要です。

| 基準金利 ー 金利引き下げ幅(契約内容、優遇の条件により異なる)= 引き下げ金利 |

1-3. 優遇金利は条件が合えばお得

金融機関によっては、「引き下げ金利」よりも金利がさらに優遇される(安くなる)条件を設定している場合があります。

このような金利を「優遇金利」といいます。

「優遇金利」が提示されている場合、条件を満たせば、かなりお得な金利で住宅ローンを利用することができるので、もし条件を満たしているのであればとてもラッキーです。

例えば優遇金利の条件には以下のようなものがあります。

- 銀行提携のクレジットカードに入会

- グループ会社のサービスを申し込む

- 一定額以上の定期預金を利用する

など

ただし、優遇金利を利用するために、要らないサービスを契約してしまうことのないよう、十分注意しましょう。

それでは、それぞれの住宅ローンについて、比較検討すべきポイントと、おすすめの住宅ローン5選をご紹介していきます。

【変動金利】とにかく金利が安いおすすめ住宅ローン5選

| auじぶん銀行 | みずほ銀行 | PayPay銀行 | 住信SBI

ネット銀行 |

SBI

マネープラザ |

|

| 商品名 | 住宅ローン 全期間引下げプラン | みずほネット住宅ローン ローン取扱手数料型 | 住宅ローン 全期間引下型 | ネット専用住宅ローン 通期引下げプラン | ミスター住宅ローンREAL 通期引下げプラン |

| 優遇金利 | 年0.31% | ー | ー | 年0.41% | ー |

| 引き下げ金利 | 年0.41% | 年0.375%~0.675% | 年0.38% | 年0.44% | 年0.39% |

| 基準金利 | 年2.341% | 年2.475% | 年2.28% | 年2.775% | 年2.775% |

| 引き下げ幅 | -1.931% | -1.80%~-2.10% | -1.90% | -2.335% | -2.385% |

| 優遇の条件 | au回線とじぶんでんきを利用 | ー | ー | 三井住友信託銀行所定の取引を申し込み | ー |

※いずれも2022年5月時点の利率

変動金利の住宅ローンを比較検討する場合は、金利の安さを重視して選ぶ方法がおすすめです。

金融機関によっては、金利をさらに優遇する条件を設定している場合があるので、条件が合えば、住宅ローンをよりお得に利用することができます。

この章では、

- 基準金利から金利を引き下げた「引き下げ金利」が安い

- 「優遇金利」でさらに金利がお得

この条件に沿って選んだ、おすすめの住宅ローン5選をご紹介します!

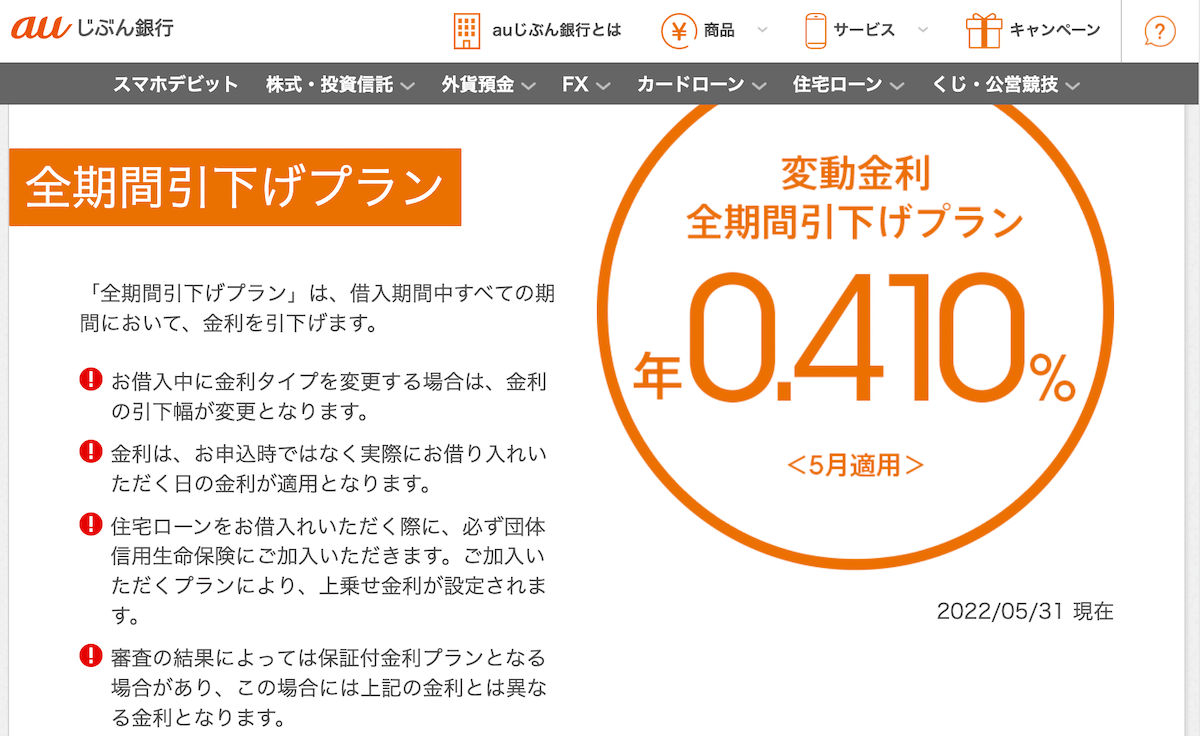

2-1. auじぶん銀行『住宅ローン 全期間引下げプラン』

auじぶん銀行『住宅ローン 全期間引下げプラン』は、変動金利が業界最安レベルの、とてもお得な住宅ローンです。

auじぶん銀行『住宅ローン 全期間引下げプラン』は、変動金利が業界最安レベルの、とてもお得な住宅ローンです。

■お得なポイント

auじぶん銀行の住宅ローンは、金利優遇特典を適用することで、今回ご紹介する中では最もお得に利用することができます。

auじぶん銀行の住宅ローンのお得なポイントは、金利がさらに安くなる「au金利優遇割」。条件を満たせば、金利が割引されるサービスです。

au金利優遇割には、「auモバイル優遇割」と「じぶんでんき優遇割」の2種類があり、両方を併用すると、住宅ローン適用金利から年0.1%引き下げ(※2022年5月時点)という特典を利用することができます。

業界最安レベルをはるかに下回る利率で、住宅ローンを利用することができるので、かなりお得です。

さらに、一般団信だけでなく、がん50%保障団信も金利上乗せなしで利用することができます。

■基本情報

| 商品名 | auじぶん銀行『住宅ローン 全期間引下げプラン』 |

| 優遇金利 | 年0.31%(2022年5月時点) |

| 優遇の条件 | au回線とじぶんでんきを利用(上記はセットで利用の場合) |

| 引き下げ金利 | 年0.410%(2022年5月時点) |

| 基準金利 | 年2.341%(2022年5月時点) |

| 引き下げ幅 | -1.931%(2022年5月時点) |

| 商品概要説明書 | https://www.jibunbank.co.jp/products/homeloan/ plan_detail/pdf/hl_plan.pdf |

2-2. みずほ銀行『みずほネット住宅ローン ローン取扱手数料型』

みずほ銀行の住宅ローンは、2種類。

みずほ銀行の住宅ローンは、2種類。

店舗でプロに相談しながら手続きできる「みずほ住宅ローン」と、来店不要で手続きが完結する「みずほネット住宅ローン」があります。

■お得なポイント

みずほ銀行の住宅ローンのお得なポイントは「みずほネット住宅ローン」。

ネットで手続きが完結するので、店頭で手続きするものよりも、かなりお得な金利を利用できます。

さらに、「ローン取扱手数料型(保証料を前払いしない方式)」を選択すると、金利がさらにお得になります。

また、「全期間重視プラン」を利用すれば、契約から完済まで金利引き下げ幅が変わらないので、安心して利用することができます。

■基本情報

| 商品名 | みずほ銀行『みずほネット住宅ローン ローン取扱手数料型』 |

| 引き下げ金利 | 年0.375%~0.675%(2022年5月時点) |

| 基準金利 | 年2.475%(2022年5月時点) |

| 引き下げ幅 | -1.80%~-2.10%(2022年5月時点) |

| 商品概要説明書 | https://www.mizuhobank.co.jp/setsumeisho/ |

2-3. PayPay銀行『住宅ローン 全期間引下型』

PayPay銀行の『住宅ローン 全期間引下型』は、シンプルな内容と、金利の安さが特徴の住宅ローンです。

PayPay銀行の『住宅ローン 全期間引下型』は、シンプルな内容と、金利の安さが特徴の住宅ローンです。

■お得なポイント

PayPay銀行の住宅ローンのお得なポイントは、勤務先や年収などの条件によって金利の引き下げ幅が小さくなった場合でも、安い金利で住宅ローンを利用することができる点です。

その理由は業界最安レベルの基準金利の低さにあります。

業界の中でも基準金利が低めに設定されているので、他の銀行では十分な金利の引き下げが叶わなかった人でも安い金利で住宅ローンを利用することができます。

また、PayPay銀行の住宅ローンでは、がん先進医療給付特約付きの一般団信を、金利の上乗せ無しで利用することができる点も非常におすすめです。

■基本情報

| 商品名 | PayPay銀行『住宅ローン 全期間引下型』 |

| 引き下げ金利 | 年0.38%(2022年5月時点) |

| 基準金利 | 年2.28%(2022年5月時点) |

| 引き下げ幅 | -1.90%(2022年5月時点) |

| 商品概要説明書 | https://www.japannetbank.co.jp/regulation/pdf/ agreements88.pdf |

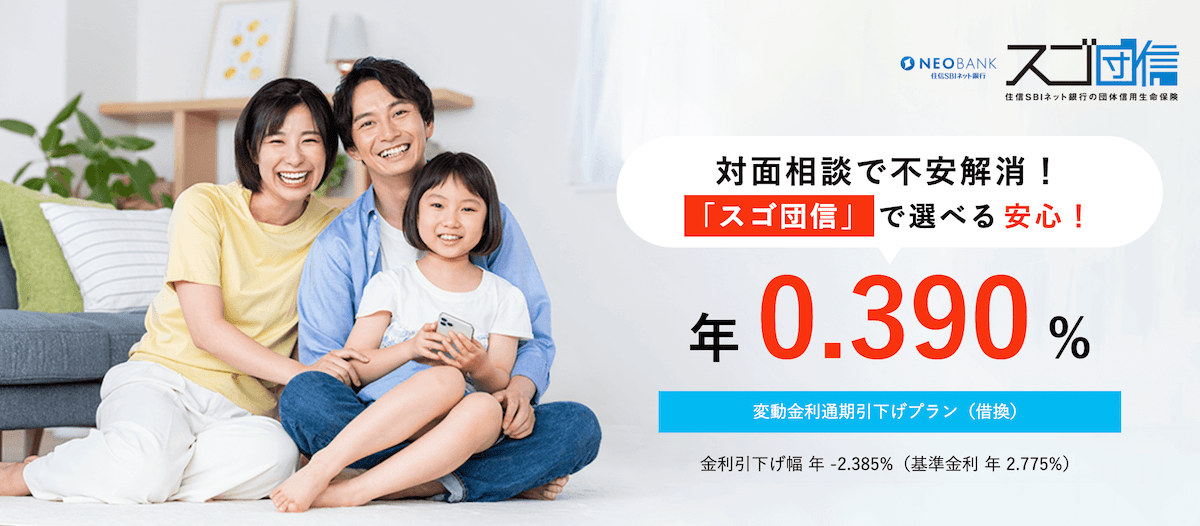

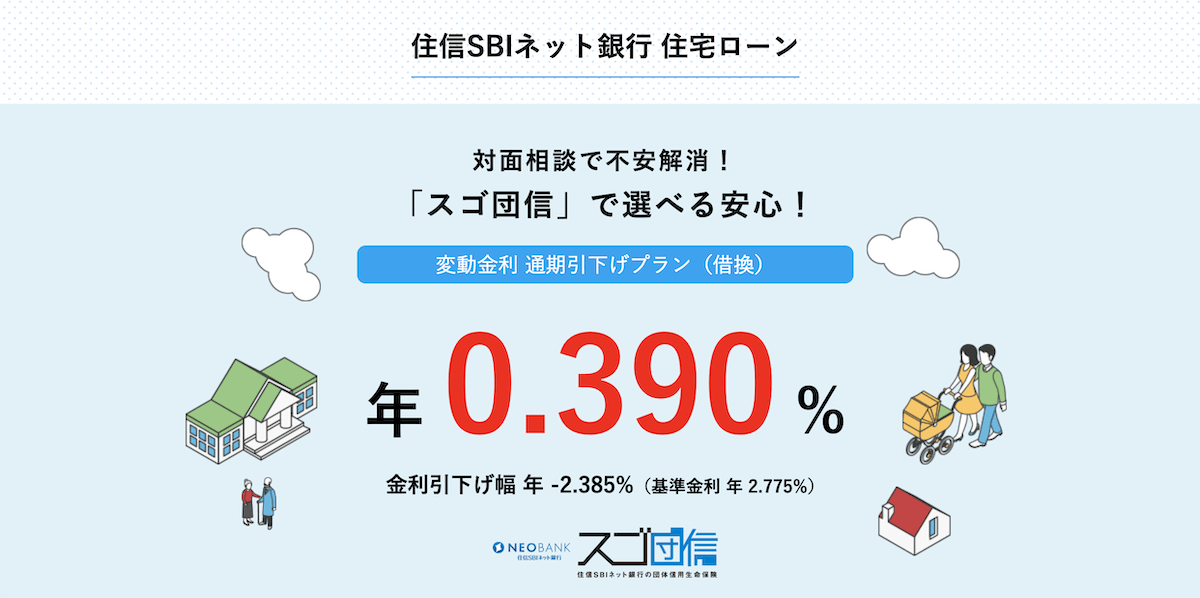

2-4. 住信SBIネット銀行『ネット専用住宅ローン 通期引下げプラン』

住信SBIネット銀行は、三井住友信託銀行の銀行代理業者として『ネット専用住宅ローン』を提供しています。

住信SBIネット銀行は、三井住友信託銀行の銀行代理業者として『ネット専用住宅ローン』を提供しています。

ネットですべての手続きが完結でき、さらに、ネットならではのお得な金利が利用できます。

■お得なポイント

住信SBIネット銀行『ネット専用住宅ローン』のお得なポイントは、金利優遇特典。

引き下げ金利よりもさらにお得な、「ネット専用住宅ローンのお客さま向け 金利引き下げプラン」を提供しています。

プランの利用条件は、三井住友信託銀行所定の取引を申し込むこと。

- 投資信託の自動購入プラン申し込み

- 投資信託口座またはNISA口座の申し込み

- 新型定期預金(固定型5年)の残高30万円以上

- 三井住友信託ダイナースクラブカード申し込み

いずれかの条件を満たせば、最大で年0.03%金利引き下げの特典を利用できます。

さらに、全疾病保障がついてくる疾病団信に金利上乗せなしで加入することができます。

■基本情報

| 商品名 | 住信SBIネット銀行『ネット専用住宅ローン 通期引下げプラン』 |

| 優遇金利 | 年0.41%(2022年5月時点) |

| 優遇の条件 | 三井住友信託銀行所定の取引を申し込み |

| 引き下げ金利 | 年0.44%(2022年5月時点) |

| 基準金利 | 年2.775%(2022年5月時点) |

| 引き下げ幅 | -2.335%(2022年5月時点) |

| 商品概要説明書 | https://www.netbk.co.jp/contents/resources/pdf/ gaiyo_hl_smtb.pdf |

2-5. SBIマネープラザ『住宅ローン 通期引下げプラン』

SBIマネープラザは、住信SBIネット銀行の住宅ローンを取り扱う代理店です。

SBIマネープラザは、住信SBIネット銀行の住宅ローンを取り扱う代理店です。

大きな特徴は、対面で相談できること! 店頭で直接相談できるので、住宅ローンに関するさまざまな疑問や不安を解消することができます。

■お得なポイント

SBIマネープラザの住宅ローンのお得なポイントは、ネット住宅ローンならではのお得な金利を、店頭で直接相談しながら利用できるという点にあります。

住信SBIネット銀行の住宅ローンは、ネットで手続きがすべて完結するという前提で、金利がお得に設定されています。

しかし、「ネットの操作が不安」、「住宅ローンについて疑問や不安がある」という方にとっては、利用しづらいですよね。

SBIマネープラザでは、店頭で対面で相談しながら、住信SBIネット銀行のお得な金利の住宅ローンを利用できるので、かなりお得です。

さらに、すべての病気やケガをカバーする全疾病保障付きや、3大疾病50%保障のある「スゴ団信」にも注目です。

■基本情報

| 商品名 | SBIマネープラザ『ミスター住宅ローンREAL 通期引下げプラン』 |

| 引き下げ金利 | 年0.39%(2022年5月時点) |

| 基準金利 | 年2.775%(2022年5月時点) |

| 引き下げ幅 | -2.385%(2022年5月時点) |

| 商品概要説明書 | 「ミスター住宅ローンREAL金利チラシ」

https://www.netbk.co.jp/contents/resources/pdf/ |

【固定金利】固定期間終了後もお得なおすすめ住宅ローン4選

| auじぶん銀行 | PayPay銀行 | SBIマネープラザ | みずほ銀行 | |

| 商品名 | 住宅ローン 当初期間引下げプラン | 住宅ローン当初期間引下型 | 住宅ローン当初引下げプラン | みずほネット住宅ローン ローン取扱手数料型 |

| 固定期間 | 2,3,5,10,15, 20,30,35年 |

2,3,5,10,15, 20,30,35年 |

2,3,5,7,10,15, 20,30,35年 |

2,3,5,7,10, 15,20年 |

| 優遇金利

(固定10年) |

年0.705% | ー | ー | ー |

| 引き下げ金利

(固定10年) |

年0.805% | 年0.690% | 年0.920% | 年0.95%~1.25% |

| 引き下げ金利

(固定3年) |

年0.680% | 年0.610% | 年0.34% | 年0.60%~0.90% |

| 引き下げ金利

(固定20年) |

年1.095% | 年1.350% | 年1.590 | 年1.45%~1.75% |

| 固定期間終了後 の移行先 |

自動的に「変動金利」に変更 | 自動的に「変動金利」に変更 | 自動的に「変動金利」に変更 | 自動的に「変動金利」に変更 |

| 金利タイプの変更 | 変動・固定を選べる | 変動・固定を選べる | 変動・固定を選べる | 変動・固定を選べる |

| 変更手数料 | 無料 | 無料 | 不明 | 金利切換手数料 11,000 円(税込)

※ネットの場合は無料 |

| 優遇の条件 | au回線とじぶんでんきを利用 | ー | ー | ー |

※いずれも2022/5時点の利率

当初固定金利(固定期間選択型)は、固定期間の長さによって金利が異なります。

一般に、固定期間が短いものほど金利が安くなります。

また、当初固定金利の住宅ローンを選ぶ場合は、固定期間終了後の金利がどうなるのか?再度固定金利を選べるのか?という点もチェックしておく必要があります。

そこでこの章では、

- 「10年固定金利」の引き下げ金利が安い金融機関

- 「優遇金利」でさらに金利がお得

- 固定期間終了後に再度固定金利を選べる

この条件に沿って選んだ、おすすめの住宅ローン4選をご紹介します!

3-1. auじぶん銀行『住宅ローン 当初期間引下げプラン』

auじぶん銀行『住宅ローン 当初期間引下げプラン』は、固定金利特約期間を重視した、お得な金利が特徴です。

auじぶん銀行『住宅ローン 当初期間引下げプラン』は、固定金利特約期間を重視した、お得な金利が特徴です。

■お得なポイント

auじぶん銀行『住宅ローン 当初期間引下げプラン』の、固定10年タイプの住宅ローンの金利は、業界最安レベル。

さらに、「au金利優遇割」を適用することで、住宅ローン適用金利から年0.1%引き下げ(※2022/5現在)というお得な金利になります。

固定20年タイプの金利も、他の金融機関に比べてかなりお得な利率になっています。

■固定期間終了後にどうなるか?

auじぶん銀行『住宅ローン 当初期間引下げプラン』は、当初固定期間が終了すると、自動的に変動金利に移行されます。

固定金利に変更したい場合は、固定金利特約期間終了日の10日前までに、auじぶん銀行住宅ローンセンターに連絡をする必要があります。

手数料は無料です。

■基本情報

| 商品名 | auじぶん銀行『住宅ローン 当初期間引下げプラン』 |

| 固定期間 | 2,3,5,10,15,20,30,35年 |

| 優遇金利 | 年0.580%(固定3年)、年0.705%(固定10年)、年0.995%(固定20年)

※いずれも2022年5月 時点 |

| 優遇の条件 | au回線とじぶんでんきを利用(上記はセットで利用の場合) |

| 引き下げ金利 | 年0.680%(固定3年)、年0.525%(固定10年)、年1.095%(固定20年)

※いずれも2022年5月 時点 |

| 固定期間終了後の移行先 | 自動的に「変動金利」に変更 |

| 金利タイプの変更 | 「固定金利」に変更可能 |

| 変更手続き | 10日前までに電話で連絡 |

| 変更手数料 | 無料 |

| 商品概要説明書 | https://www.jibunbank.co.jp/products/homeloan/ plan_detail/pdf/hl_plan.pdf |

3-2. PayPay銀行『住宅ローン 当初期間引下型』

PayPay銀行の住宅ローンは、お得な金利とシンプルな手続きが特徴です。

PayPay銀行の住宅ローンは、お得な金利とシンプルな手続きが特徴です。

■お得なポイント

PayPay銀行『住宅ローン 当初期間引下型』は、全ての固定期間を通して、全体的にお得な金利が設定されている点が特徴です。

■固定期間終了後にどうなるか?

PayPay銀行『住宅ローン』は、当初固定期間が終了すると、自動的に変動金利に移行されます。

固定金利に変更したい場合は、固定期間が終了する1ヶ月前から前日までにネットで手続きを行います。手数料は無料です。

■基本情報

| 商品名 | PayPay銀行『住宅ローン 当初期間引下型』 |

| 固定期間 | 2,3,5,10,15,20,30,35年 |

| 引き下げ金利 | 年0.610%(固定3年)、年0.690%(固定10年)、年1.350%(固定20年)

※いずれも2022年5月 時点 |

| 固定期間終了後の移行先 | 自動的に「変動金利」に変更 |

| 金利タイプの変更 | 「固定金利」に変更可能 |

| 変更手続き | 1ヶ月前から前日までにネットで手続き |

| 変更手数料 | 無料 |

| 商品概要説明書 | https://www.japannetbank.co.jp/regulation/pdf/agreements88.pdf |

3-3. SBIマネープラザ『住宅ローン当初引下げプラン』

SBIマネープラザの住宅ローンは、店頭で直接相談しながら、お得な金利の住宅ローンを利用できます。

SBIマネープラザの住宅ローンは、店頭で直接相談しながら、お得な金利の住宅ローンを利用できます。

■お得なポイント

SBIマネープラザ『ミスター住宅ローンREAL』の当初固定金利タイプは、業界最安レベルのお得な金利設定が魅力。

固定2年、固定3年に、かなりお得な金利が設定されている点が、大きな特徴です。

■固定期間終了後にどうなるか?

SBIマネープラザの『住宅ローン当初引下げプラン』は、当初固定期間が終了すると、自動的に変動金利に移行されます。

希望に応じて、固定金利に変更することが可能です。

■基本情報

| 商品名 | SBIマネープラザ『住宅ローン 当初引下げプラン』 |

| 固定期間 | 2,3,5,7,10,15,20,30,35年 |

| 引き下げ金利 | 年0.340%(固定3年)、年0.920%(固定10年)、年1.590%(固定20年)

※いずれも2022年5月 時点 |

| 固定期間終了後の移行先 | 自動的に「変動金利」に変更 |

| 金利タイプの変更 | 「固定金利」に変更可能 |

| 変更手続き | 不明 |

| 変更手数料 | 不明 |

| 商品概要説明書 | https://www.netbk.co.jp/contents/resources/pdf/ hl_kinri_real_hendou.pdf |

3-4. みずほ銀行『みずほネット住宅ローン ローン取扱手数料型』

みずほ銀行の住宅ローンは、金利がお得な『みずほネット住宅ローン ローン取扱手数料型』がおすすめです。

みずほ銀行の住宅ローンは、金利がお得な『みずほネット住宅ローン ローン取扱手数料型』がおすすめです。

■お得なポイント

みずほ銀行『みずほネット住宅ローン ローン取扱手数料型』の固定金利選択方式では、年数が短いほど金利が低くなっており、全体を通してお得な金利が設定されています。

■固定期間終了後にどうなるか?

みずほ銀行『みずほネット住宅ローン ローン取扱手数料型』は、当初固定期間が終了すると、自動的に変動金利に移行されます。

固定金利に変更したい場合は、店頭窓口またはネットで手続きを行います。

店頭窓口で手続きをする場合は、 11,000 円(税込)の金利切換手数料が必要です。ネットから手続きする場合は、手数料は無料です。

■基本情報

| 商品名 | みずほ銀行『みずほネット住宅ローン ローン取扱手数料型』 |

| 固定期間 | 2,3,5,7,10,15,20年 |

| 引き下げ金利 | 年0.60%~0.90%(固定3年)、年0.95%~1.25%(固定10年)、年1.45%~1.75%(固定20年)

※いずれも2022年5月 時点 |

| 固定期間終了後の移行先 | 自動的に「変動金利」に変更 |

| 金利タイプの変更 | 「固定金利」に変更可能 |

| 変更手続き | 店頭窓口、ネットから手続き |

| 変更手数料 | 変動金利から固定金利へ変更する場合、金利切換手数料 11,000 円(税込)が必要

※ネットから手続きの場合は無料 |

| 商品概要説明書 | https://www.mizuhobank.co.jp/setsumeisho/ pdf/nethousing.pdf |

【フラット35】手数料・特典がお得なおすすめ住宅ローン5選

| 三井住友信託銀行 | ARUHI | 住信SBIネット銀行 | 楽天銀行 | りそな銀行 | |

| 商品名 | フラット35(長期固定金利住宅ローン【機構買取型】) | ARUHI フラット35 | フラット35(買取型) | フラット35 | リそな住宅ローン【フラット35】(機構買取型) |

| 適用金利 | 年1.10% | 年1.060% | 年1.10% | 年1.06% | 年1.060% |

| 事務取扱手数料 | 借入額の0.99%(税込) | 借入額の2.2%(税込) | 借入額の1.1%(税込) | 借入額の1.43%

※楽天銀行利用の場合は借入額の1.1% |

借入額の1.87%(税込) |

| 手続き方法 | 店舗窓口 | 店舗窓口、ネット | ネットで完結 | ネットで完結 | 店舗窓口 |

| 繰上返済手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 特典 | ー | ARUHI 暮らしのサービスでさまざまな提携サービスを提供 | スマート認証NEOの登録で、ATM・振込手数料の無料回数がアップ | 「ハッピープログラム」の会員ステージが1ランクアップ | ATM・振込手数料無料(月3回)、りそなクラブポイントプレゼント |

※いずれも2022年5月時点

フラット35の金利は、利用条件によって金利が異なるので、以下の例を準備しておすすめをご紹介します。

<フラット35を利用する条件>

タイプ:買取型

フラット35S:適用する(金利Aプラン)

借入期間:15年~20年

借入割合:8割以下

団信:あり

「1-1. 金利の種類ごとの見るべきポイント」でお伝えしたように、フラット35は金利についてはそれほど大きな差が出ないため、金利以外でも下記の点についても比較検討したものをご紹介させて頂きます。

- 事務取扱手数料が安い

- お得な特典が利用できる

| ■フラット35「買取型」と「保証型」の違い 「買取型」は、住宅金融支援機構が金融機関から住宅ローンを買い取ります。住宅金融支援機構が住宅ローンに保険をつけるのが、「保証型」です。「保証型」のほうが自由度が高く、金融機関によって利率も異なりますが、取り扱っている金融機関がとても少ないというデメリットがあります。 |

| ■フラット35S、Aプラン・Bプランとは? フラット35Sは、省エネ水準などが一定レベル以上の住宅購入に対して利用できる住宅ローンで、フラット35よりも金利がお得になります。さらに、フラット35Sには、AプランとBプランがあり、より性能の高い住宅の場合は、金利引き下げ期間の長いAプランを利用することができます。 |

4-1. 三井住友信託銀行『フラット35(長期固定金利住宅ローン【機構買取型】)』

三井住友信託銀行では、「買取型」フラット35を取り扱っています。

三井住友信託銀行では、「買取型」フラット35を取り扱っています。

■お得なポイント

三井住友信託銀行のフラット35は、事務取扱手数料が業界最安レベル。他の金融機関よりもお得に、フラット35の住宅ローンを利用することができます。

住宅ローンについての相談、申し込み手続きは、全国に展開している店舗窓口で直接受け付けています。

■基本情報

| 商品名 | 三井住友信託銀行『フラット35(長期固定金利住宅ローン【機構買取型】)』 |

| 適用金利 | 年1.10%

※借入期間(15年~20年)、借入割合(8割以下)、フラット35S(適用する) |

| 事務取扱手数料 | 借入額の0.99%(税込)

※最低額220,000円(税込) |

| 手続き方法 | 店舗窓口 |

| 繰上返済可能額 | 住宅金融支援機構 住・My Note利用の場合:1回10万円以上から

店舗窓口利用の場合:1回100万円以上から |

| 繰上返済手数料 | 無料 |

| 特典 | ー |

| 商品概要説明書 | https://www.smtb.jp/-/media/tb/personal/loan/house/ special/pdf/flat35.pdf |

4-2. ARUHI『ARUHI フラット35』

ARUHIは、住宅ローンを専門に取り扱う金融機関です。

ARUHIは、住宅ローンを専門に取り扱う金融機関です。

ARUHIでは、買取型と保証型のフラット35を取り扱っています。そのほか、

- リノベーション済中古住宅を取得した場合に使えるフラット35

- リノベーションを行う場合に使えるフラット35

- 地方公共団体からのサポートを受けられるフラット35

など、幅広い種類のフラット35住宅ローンを取り扱っているのが、ARUHIの特徴です。

■お得なポイント

ARUHIのフラット35は、店舗での申し込み、Webでの申し込みどちらも可能です。

住宅ローンについて疑問や不安がある場合は、「ビデオチャット相談」がおすすめ。パソコン、スマートフォン、タブレットなどから、住宅ローンアドバイザーに相談することができます。

■基本情報

| 商品名 | ARUHI『ARUHI フラット35』 |

| 適用金利 | 年1.060%

※借入期間(15年~20年)、借入割合(8割以下)、フラット35S(適用する) |

| 事務取扱手数料 | 借入額の2.2%(税込)

※最低額220,000円(税込) |

| 手続き方法 | 店舗窓口、ネット |

| 繰上返済可能額 | 住宅金融支援機構 住・My Note利用の場合:1回10万円以上から

店舗窓口利用の場合:1回100万円以上から |

| 繰上返済手数料 | 無料 |

| 特典 | ARUHI 暮らしのサービスでさまざまな提携サービスを提供 |

| 商品概要説明書 | https://www.aruhi-corp.co.jp/product/flat35/ |

4-3. 住信SBIネット銀行『フラット35(買取型)』

住信SBIネット銀行は、「買取型」「保証型」両方のフラット35を取り扱う、数少ない銀行のひとつです。

住信SBIネット銀行は、「買取型」「保証型」両方のフラット35を取り扱う、数少ない銀行のひとつです。

■お得なポイント

住信SBIネット銀行のフラット35は、ネットですべての手続きを完了することができます。電子契約サービスを利用する場合は収入印紙が不要です。

※電子契約事務取扱手数料5,500円(税込)が必要

住宅ローンについて疑問や不安がある場合は、フラット35専門店「フラットプラザ」(東京、埼玉、大阪)で、直接相談することができます。

■基本情報

| 商品名 | 住信SBIネット銀行『フラット35(買取型)』 |

| 適用金利 | 年1.10%

※借入期間(15年~20年)、借入割合(8割以下)、フラット35S(適用する) |

| 事務取扱手数料 | 借入額の1.1%(税込)、銀行代理店を経由する場合は借入額の1.65%(税込)

※最低額110,000円(税込) |

| 手続き方法 | ネット可能 |

| 繰上返済可能額 | 不明 |

| 繰上返済手数料 | 無料 |

| 特典 | スマート認証NEOの登録で、ATM・振込手数料の無料回数がアップ |

| 商品概要説明書 | https://www.netbk.co.jp/contents/resources/pdf/ gaiyo_hl_flat35_kaitori.pdf |

4-4. 楽天銀行『フラット35』

楽天銀行では、「買取型」のフラット35を取り扱っています。

楽天銀行では、「買取型」のフラット35を取り扱っています。

■お得なポイント

楽天銀行のフラット35は、Web・電話・郵送ですべて完結。店舗に行く必要がありません。

住宅ローンについて相談したい場合は、電話、Zoomやスカイプによるオンライン相談を受け付けています。9時から22時まで利用できるので、仕事で忙しい場合も安心です。

■基本情報

| 商品名 | 楽天銀行『フラット35』 |

| 適用金利 | 年1.06%

※借入期間(15年~20年)、借入割合(8割以下)、フラット35S(適用する) |

| 事務取扱手数料 | 借入額の1.43%(税込)

※楽天銀行を返済口座に指定の場合、借入額の1.1%(税込) ※最低額110,000円(税込) |

| 手続き方法 | ネットで完結 |

| 繰上返済可能額 | 住宅金融支援機構 住・My Note利用の場合:1回10万円以上から

楽天銀行マイページ、電話から申込む場合:1回100万円以上から |

| 繰上返済手数料 | 無料 |

| 特典 | 「ハッピープログラム」の会員ステージが1ランクアップ |

| 商品概要説明書 | https://www.rakuten-bank.co.jp/home-loan/flat35/purchase/detail.html |

4-5. りそな銀行『リそな住宅ローン【フラット35】(機構買取型)』

りそな銀行では、「買取型」のフラット35を取り扱っています。

りそな銀行では、「買取型」のフラット35を取り扱っています。

一般的なフラット35のほか、女性向けに特化した、フラット35の住宅ローン『凛 lin フラット35』などを提供しています。

■お得なポイント

りそな銀行では、住宅ローンについての相談、申し込みを店舗で直接受け付けています。書類の作成について不安がある場合も、丁寧にサポートしてもらえるので安心です。

また、休日も利用可能なローンプラザを、国内に30ヶ所以上設置。仕事で忙しい場合も、対面でのサポートを受けることができます。

■基本情報

| 商品名 | りそな銀行『リそな住宅ローン【フラット35】(機構買取型)』 |

| 適用金利 | 年1.060

※借入期間(20年以下)、借入割合(9割以下)、フラット35S(適用する) |

| 事務取扱手数料 | 借入額の1.87%(税込) |

| 手続き方法 | 店舗窓口 |

| 繰上返済可能額 | 1回1万円以上から |

| 繰上返済手数料 | 無料 |

| 特典 | ATM無料・振込手数料半額(それぞれ月3回)、りそなクラブポイントプレゼント |

| 商品概要説明書 | https://www.resonabank.co.jp/pdf/flat35.pdf |

まとめ

住宅ローンを3つの種類に分類し、それぞれ、比較検討する際に見るべきポイント、おすすめの住宅ローンをご紹介しました。

| この記事を読んでわかること |

|

住宅ローンを比較する場合は、自分が利用したいと考えている住宅ローンの種類どうしで比較検討することが大切です。

また、住宅ローンの種類によって見るべきポイントが異なるので、種類に応じたポイントに注目して比較検討することで、自分にとってベストな住宅ローンを選ぶことができます。

この記事が、あなたの住宅ローン選びのお役に立てることを願っています。