2023.03.06 更新

マンション購入時の頭金の目安は?金額の決め方と頭金なしのリスク

- マンションを購入したい!住宅ローンを組むのに頭金ってどれくらい必要なの?

- 貯金が少ないから、頭金なしでマンションを買いたい。これって大丈夫?

あなたは今このようにお悩みではないでしょうか?

マンションの頭金とは、マンション購入の費用のうちローンを使わずに現金で支払うお金を指します。以前は物件価格の2割を頭金にすることが多かったのですが、近年では頭金なしのフルローンでの購入も可能になりました。

頭金を入れても入れなくても良いとなると、頭金の有無を自分で判断する必要があります。

「頭金をいくら入れるか」は、ローンの総支払額や貯蓄だけでなく、その後のライフプランや資金計画にも大きく影響するため、しっかりと検討しなくてはなりません。

そこでこの記事では、頭金の必要性から頭金が多いケースとなしのケースのメリット・デメリットまで徹底解説します。

頭金の金額の決め方も3ステップで算出する方法をご紹介。具体例を提示しますので、すぐにイメージをつかんでいただけるでしょう。

記事を読み終える頃には、頭金の基礎知識はもちろん、ご自身が「どれだけ頭金を入れるべきか」がご理解いただけるはずです。

Author

なぜ支払うの?マンションの頭金の必要性

頭金の相場に触れる前に、まずは「なぜ頭金を支払うのか」を理解しておきましょう。頭金の必要性は以下の3つにまとめることができます。

- 金融機関での審査が通りやすくなる

- 住宅ローンの金利に影響することがある

- 総支払額を抑えることができる

それぞれ詳しく解説します。

1-1.金融機関での審査が通りやすくなる

頭金が必要な1つ目の理由は、金融機関での審査が通りやすくなるからです。住宅ローンは借金ですから、借主が「きちんと返済できるか」の信頼が大切になります。

頭金はその人が持つ貯蓄の証明でもあります。頭金を用意できる人は資産管理がしっかりでき、確実に返済できそうという印象を金融機関に与えるのです。

そのため頭金を用意することで信頼性が上がり、金融機関での審査が通りやすくなります。

1-2.住宅ローンの金利に影響することがある

頭金が必要な2つ目の理由は、住宅ローンの金利に影響することがあるからです。

住宅ローンの審査では、自己資金比率も重要な判断材料になります。自己資金比率とは、住宅価格に対する自己負担分の現金の割合ことです。自己資金の中には頭金のほか、マンション購入にかかる諸経費が含まれます。

金融機関によっては、自己資金比率で金利が異なることもあります。自己資金の割合で金利が変わる代表的なものとして、「フラット35」が挙げられます。

住宅金融支援機構と民間の金融機関が提携して融資を行う。 返済の全期間が固定金利なのが特徴。勤務形態や職業、勤続年数などに制限が少なく、より幅広い人が利用できる住宅ローンとして人気がある。

フラット35では借入金額が物件価格の9割以上、つまり頭金が1割以下だと金利が少し高くなります。

▼新機構団信付きの【フラット35】等の借入金利水準(2023年2月現在)

| 融資率

(物件価格に対する自己資金の割合) |

返済期間 | 金利の範囲 | 最も多い金利 ※1 |

| 9割以下 | 15~20年 | 1.720%~3.110% | 1.720% |

| 21~35年 | 1.880%~3.270% | 1.880% | |

| 9割以上 | 15~20年 | 1.980%~3.370% | 1.980% |

| 21~35年 | 2.140%~3.530% | 2.140% |

※1:取扱金融機関が提供する金利の範囲と最も多い金利

※加入する団体信用生命保険の種類等に応じて、借入金利は異なる

フラット35だけでなく、金融機関の住宅ローンの中には自己資金の割合によって、通常金利よりも優遇された金利が適用になるケースもあります。

1-3.総支払額を抑えることができる

頭金が必要な3つ目の理由は、総支払額を少なくすることができるからです。

頭金として自己資金を出すと、住宅ローンの借入額を頭金分減らせますよね。住宅ローンで借りたお金には支払利息がつきますから、借入額が少ないほど支払利息も抑えることができます。

借入額が少なければ毎月の返済額も少なくなりますし、総支払額にも差が出ます。

データから読み解くマンションの頭金の相場

ここではマンションの頭金の相場を関連する3つのデータより読み解いていきます。

ここではマンションの頭金の相場を関連する3つのデータより読み解いていきます。

ただし「マンション購入時の頭金は〇〇円」という全国統計的なデータはありません。住宅購入費における自己資金(手持ち金)が頭金と考えられますので、複数のデータより相場の費用感をつかんでいきましょう。

マンション購入時にローンを組まずに現金で支払うお金のこと。ローンの頭金だけでなく、マンション購入にかかる諸経費も含まれる。

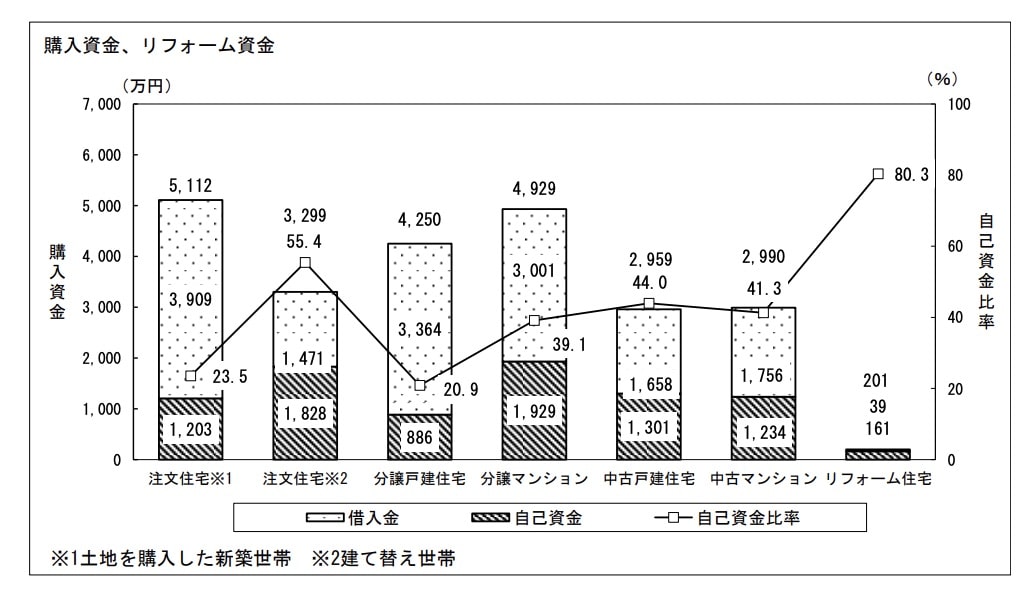

2-1.【自己資金比率3~4割】住宅市場動向調査

まずは国土交通省の住宅市場動向調査のデータより、物件購入の自己資金比率を見ていきましょう。

出典:住宅市場動向調査 年度次 2021年度 | 政府統計の総合窓口

頭金に相当する自己資金比率は、分譲マンションが39.1%(1,929万円)、中古マンションが41.3%(1,234万円)。マンション価格の平均3~4割を自己資金で用意していることがわかります。

「そんなに自己資金を用意しなければいけないの?」と驚く人も多いでしょう。

ここで気をつけたいのが、この調査には「ローンを使わず、全額キャッシュで払っている人」が含まれている点です。全額キャッシュで支払っている人がいれば、自己資金率は高い数字が出ますよね。

出典:住宅市場動向調査 年度次 2021年度 | 政府統計の総合窓口

出典:住宅市場動向調査 年度次 2021年度 | 政府統計の総合窓口

上記の表の通り、今回の調査では分譲・中古マンションをローンなしで購入した人が2~3割弱いることから、自己資金率が高く出ていると考えられます。

2-2.【手持金1~2割】フラット35利用者調査

次に住宅支援機構が公表する「フラット35利用者調査」を見ていきます。

マンションと中古マンションの融資利用者の自己資金調達内訳のうち、頭金に相当する手持金の金額を以下の表にまとめました。()内の数字は、融資額における手持金の割合を算出したものです。

こちらは住宅ローンを組んでいる人のデータになるため、頭金の相場という意味ではよりリアリティがある数字といえるでしょう。

▼フラット35融資利用者の自己資金調達内訳(手持金)

| 2018年 | 2019年 | 2020年 | 2021年 | |

| マンション | 714万1,000円

(16.1%) |

736万2,000円

(16.3%) |

758万1,000円

(16.7%) |

785万9,000円

(17.4%) |

| 中古マンション | 310万5,000円

(10.4%) |

352万1,000円

(11.3%) |

343万4,000円

(11.6%) |

418万9,000円

(13.8%) |

参考: フラット35利用者調査(2018年度〜2021年度)

2021年度のフラット35のデータでは、マンションの手持金比率は17.4%、中古マンションでは13.8%と、例年に比べて少し上がったものの、依然として低めの数字が出ました。こちらはマンションの購入時にローンを組んでいることが前提となっていることが影響していると考えられます。

2-4.頭金は個人差が大きい!相場を鵜呑みにするのは危険

これまで3つのデータからマンション購入時の頭金に相当する自己資金比率を見てきましたが、1~2割または3~4割とかなり幅がある結果となりました。

マンションの頭金は、購入するエリアやマンションの価格だけでなく、年齢や所得水準などパーソナル要素の違いで大きな差が出るものです。

調査対象者が「全額現金購入」または「フルローンで購入」のどちらかの割合が多ければ、相場は大きく変動します。ですから、データ上の相場はあくまで統計の平均であることを理解し、目安の1つとしてとらえておきましょう。

頭金は多い方が良い?頭金なしでも大丈夫?

頭金の必要性が理解できると「頭金はたくさん入れた方が良さそう」と考える人もいらっしゃるのではないでしょうか。

反対に「貯金のほとんどを頭金に入れるのは不安」という人もいらっしゃるでしょう。

本章ではこのような疑問を解決するため、頭金が多い場合と頭金なしのケースについてシミュレーションしながら解説していきます。

3-1.頭金あり・なしを支払金額の差で比較

3,000万円のマンションを「頭金300万円」と「頭金なし」で購入した場合の支払金額差を比較します。

借入条件や金利差は同じにし、三井住友銀行の住宅ローン 新規借り入れシミュレーションで計算しました。結果は以下の通りです。

「頭金300万円」と「頭金なし」の差

◎35年ローン、金利0.475%、ボーナス返済なしで3000万円の家を購入した場合

| 毎月の返済額 | 年間の返済額 | 総返済額 | 支払利息 | |

| 頭金あり

(300万円) |

6万9,790円 | 83万7,480円 | 2,931万1,800円 | 231万1,800円 |

| 頭金なし | 7万7,544円

(+7,754円) |

93万528円

(+9万3,048円) |

3,256万8,480円

(+325万6,680円) |

256万8,480円

(+25万6,680円) |

頭金あり・なしでは、毎月の返済額の差は7,754円、年間9万3,048円です。

総返済額の差は325万6,680円ですが、頭金を300万円入れていることから支払利息差は25万6,680円。35年で25万円強の金利差となります。

上記のように頭金の有無で借入条件や金利が同じであるならば、頭金を抑えて手元に現金を多く残す選択肢も出てくるでしょう。

ただし、頭金(自己資金)の割合によって金利に差が出るケースもあります。

三井住友銀行のフラット35では、融資率(自己資金の割合)によって以下のように金利差があります。

フラット35(21年以上35年以内)

- 融資率9割以下の場合:年3.270%

- 融資率9割以上の場合:年3.530%

この金利をもとに、頭金300万円を用意した場合と頭金なしの場合の支払金額を算出しましょう。

頭金の割合によって金利差がある場合

◎三井住友銀行のフラット35(21年以上35年以内)、ボーナス返済なしで3000万円の家を購入した場合

| 金利(年) | 毎月の返済額 | 年間の返済額 | 総返済額 | 支払利息 | |

| 頭金あり

(300万円) |

3.270% | 10万8,020円 | 129万6,240円 | 4,536万8,400円 | 1,836万8,400円 |

| 頭金なし | 3.530% | 12万4,509円

(+1万6,489円) |

149万4,108円

(+19万7,868円) |

5,229万3,780円

(692万5,380円) |

2,229万3,780円

(+392万5,380円) |

頭金の有無で金利差が0.26%あると、毎月の返済額の差は1万6,489円、年間19万7,868円です。総返済額の差は692万5,380円と出ていますが、こちらも頭金300万円を入れていることから実質差額は392万5,380円となります。

年間約20万円の差を大きく感じるかもしれません。しかし頭金なしで借りても繰り上げ返済で支払利息の軽減は可能です。

ですから金利差ではなく、「手元資金に余裕があるか」で頭金の有無を決めるといいでしょう。

3-2.頭金あり・なしを貯金額で比較

次に頭金あり・なしについて貯金額を軸に比較してみましょう。

以下は貯金が700万円の人が3,000万円のマンションを購入する場合の例です。

| 頭金あり | 頭金なし | |

| 貯金 | 700万円 | 700万円 |

| 頭金 | 300万円 | 0円 |

| ローン | 2,700万円 | 3,000万円 |

| 諸経費 | 300万円 | 300万円 |

| 手元の資金 | 100万円 | 400万円 |

貯金が700万円あっても頭金を300万円入れると、手元の資金が100万円と大きく減ってしまいます。しかし頭金をゼロにすると、手元に400万円が残ります。

マンション購入時にかかる税金や手数料などの費用。固定資産税や不動産取得税などの税金をはじめ、住宅ローンの手数料や保証料、引っ越し費用なども含まれる。マンション購入時の諸経費は一般的に物件価格の1割程度。 マンション購入時に頭金を多く支払うメリットは以下の2つです。 マンション購入時に頭金を多く支払うメリット 1章でもお話したように、頭金を多く入れるほど借入額が減らせます。借入額が少なければ支払う金利も当然少なくなりますから、総支払額が抑えられるのです。 また借入額が少ないと、月々の返済額を低くしたり、返済期間を短くしたりすることができます。頭金を多く入れるほど、その後の支払いが楽になるといえるでしょう。 しかし、頭金を多く入れるデメリットもあります。 マンション購入時に頭金を多く支払うデメリット 頭金を多く支払うデメリットは、貯金が不足する可能性があることです。貯金のほとんどを頭金にしてしまうと、手元の資金がなくなりますよね。手元の資金に余裕がないと、日々の生活の中で、どうしても我慢をすることが増えてしまいます。 また、人生には何が起こるか分かりません。家計が貯金不足だと、突然の出費に耐えられないことがあるので注意しましょう。 頭金を多く支払っても問題ない人 頭金なしでマンションを買うメリットは以下の3つです。 頭金なしでマンションを買うメリット 物件との出会いは一期一会。希望の物件はすぐに申し込まないと売れてしまうリスクがあります。 頭金がなくてもフルローンで住宅購入できますし、最近は低金利のため費用負担も軽めです。また手元に資金を残しておけますから、いざという時に対処できます。 とはいえ、頭金なしでマンションを買うデメリットもあります。 頭金なしでマンションを買うデメリット 頭金がない場合は、借入金が増えるため、当然利息の負担も増えます。また1章でお話した通り、金融機関やローンの種類によっては頭金の有無で金利が異なることがあります。 注意して欲しいのが、担保割れについてです。物件の購入価格に対して借入額の割合が高いほど、担保割れ(物件の売却費用よりも住宅ローン残債が多い)になる可能性があります。 担保割れになると、住み替えなどの理由で住宅の売却をすることとなった際に、売却代金で住宅ローンを完済できず、差額を手持ち資金でまかなうことになるため注意が必要です。 頭金なしでも問題ない人 貯金がなくてもフルローンでマンションを購入することはできます。(ただし、契約時には物件価格5%程度の手付金が必要です。現金で用意します。フルローンの場合、手付金は金融機関から融資を受ける際に手元に戻ります。) しかし、いざという時に対応できないので住宅ローン破産の可能性がどうしても高まります。 マンションは購入後も固定資産税や保険など、いろいろとお金がかかります。 頭金の準備ができないのは、家計に余裕がないか貯金の習慣がないことが原因かもしれません。この場合、住宅ローンの返済が滞りなくできるか不安があります。 よって、まったく貯金のない人が頭金なしのフルローンでマンションを買うのはおすすめできません。 それでは頭金は「多く入れる」「少なめに入れる」のどちらが良いのでしょうか。 結論から言うと、頭金は最小限にして手元に資金を残しておくのがおすすめです。 理由は次の3つです。 それぞれ順番に解説していきます。 1つ目の理由は、手元に貯金が残せることです。 これは誰にでも言えることですが、毎日の暮らしの中で想定外のアクシデントに遭う可能性はゼロではありません。 想定外のアクシデント 不意の出費や収入ダウンに備えて、ある程度の現金を手元に置いておくと安心です。 頭金を入れすぎて手元に貯金がないと、急な出費に耐えらず、家族や消費者金融などから借り入れることになるでしょう。手元の資金に余裕がないのに、貯金のほとんどを頭金に入れるのはかなりのハイリスクといえます。 手元に残すべき貯金の額については家族構成やライフイベント等により異なります。詳しい算出方法は次章で解説します。 2つ目の理由は金利が低いことです。今は金利が低いので、支払利息の負担も軽めです。頭金の比率で支払利息に大きな差が出にくいため、無理に頭金を用意する必要はないでしょう。 住宅ローンの金利は教育ローンなどのその他のローンと比較しても低金利です。 頭金を入れた結果、手元資金が底を付き、住宅ローンに比べて金利の高い教育ローンを新たに組むなどは本末転倒です。 3つ目の理由は、自分のタイミングで繰り上げ返済し、総返済額を減らせることです。 繰り上げ返済とは、通常のローン返済とは別にまとまった資金を差し入れて返済することです。 これにより、本来かかるはずだった利息が不要になり、総返済額を減らす効果が期待できます。 最近では繰り上げ返済の手数料がかからない金融機関が増えていることにより、お得度が増しています。 頭金を少なく抑えても、手元の資金に余裕が出たら繰り上げ返済することで、支払額を減らせます。資金を先に入れるか、自分のタイミングで入れられるのかは大きな違いです。 これまでお話してきたように、頭金の金額は個々人によって異なることがお分かりいただけたかと思います。 「じゃあ、私は結局いくら頭金を入れればいいの?」 このようにお考えの方も多いはず。本章では頭金の金額の決め方3ステップを解説します。 頭金の金額の決め方3ステップ ここでポイントなるのが、物件額から頭金を算出するのではなく、手元に残す資金を具体的に算出して頭金を決定することです。 順番にお話していきます。 まずは自己資金がいくらあるのか把握しましょう。 ここでいう自己資金とは、「いざという時に現金化できる資金」を指します。預貯金の合計のほか、有価証券や株式なども現金化が可能なら自己資金として計算します。 自己資金だけでなく、親や家族からの援助が受けられるのかどうかも確認しておきましょう。 ▼自己資金の把握例 自己資金を把握したら、次は手元に残す資金を具体的に算出していきます。 手元に残す資金は、一般的に生活費の半年~1年分が目安とされています。このほか、住宅購入後1~2年後に使う予定のあるお金と、住宅購入にかかる諸経費は手元に残しておく必要があります。 ▼手元資金と頭金の算出方法例 【ステップ1】で自己資金の合計、【ステップ2】で手元に残しておくべき金額が分かると、あなたが頭金として捻出できる金額が明確になります。 頭金の算出方法は、自己資金の合計から手元に残しておくべき合計金額を引いた金額です。 ▼頭金の算出方法例 頭金の算出方法(<3>から、⑤と⑥を引いた金額) <3>900万円-<7>670万円=230万円 上記の例では、頭金として使える金額は230万円という結果になりました。 このように、諸費用をきちんと見積もり、将来のライフイベントを見通した上で頭金を決めると安心です。ファイナンシャルプランナーに相談して、よりご自身の生活スタイルに合った正確な数字を出してもらうのもオススメです。 頭金の金額がだいたい決まったら、借入する金融機関や住宅ローンの種類を検討します。 金融機関によっては、借入額に対する頭金の割合で金利が異なることがありますから、比較検討した上で決めましょう。 中には「物件額の2割を頭金に入れるべき」という物件額から頭金を算出する意見もありますが、はっきり言っておすすめできません。 大切なのは「頭金をいくら入れるか」ではなく、「手元資金をいくら残すか」だからです。 もちろん、自己資金に余裕がある人は物件額の2割を頭金にしても問題ありません。しかし、自己資金が少ない人が手元にあるお金のほとんどを頭金にしてしまうと、マンション購入後の生活が破綻するリスクが高まります。 最後にマンションを初めて購入する人が抱きやすい疑問を4つ取り上げます。 マンションの頭金にまつわる疑問を解決していきましょう。 頭金を支払うタイミングは、マンション契約時からマンション引き渡し日までの間が基本です。 新築マンションで完成前に契約を済ませた場合は頭金の支払いに時間的猶予がありますが、中古物件の場合は契約後に即引き渡しが多く、すぐに頭金が必要になります。 頭金を支払うタイミングについては、あらかじめ不動産会社の担当者に確認しておくといいでしょう。 頭金は現金での支払いのみで、クレジットカードは利用できません。 住宅ローン関連でクレジットカードが使えるのは、火災保険や団体信用生命保険などの保険料程度と覚えておきましょう。 ただし、金融機関によって取り扱いが異なるので、クレジットカードの利用ができるかどうかは必ず事前に確認しましょう。 結論から言うと、「貯める前に買う」方がいいでしょう。 なぜなら、頭金を貯めている期間にも賃料を費やしているからです。その分を住宅ローン返済に回した方が得策でしょう。 さらに、貯めている期間に健康を害してしまい住宅ローン条件の1つである団体信用生命保険に加入できず、融資を受けられないケースも少なくありません。 もちろん「貯める前に買う」方がいい場合は、先ほどお話した手元資金で頭金以外の費用が確保できているケースに限ります。一方、費用を確保できるのであれば、「貯める前に買う」ことをおすすめします。 頭金を貯めることに固執するのではなく、国内の経済状況や金利なども考慮して決めるといいでしょう。 家族からの資金援助は税制面でメリットがあります。 通常、家族から資産をもらうと、年間110万円以内であれば税金がかかりません。ですが110万円を超えると、金額に応じて10~55%の贈与税がかかります。 家族からの資金贈与の目的が住宅購入の場合、住宅の種類などによって非課税となる金額の上限がアップします。 出典:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁 この制度をうまく活用すれば、贈与を受けた人ごとに、省エネ等住宅の場合は1,000万円まで、それ以外の住宅の場合には500万円までの住宅取得等資金の贈与が非課税となるため、最大1,110万円まで、贈与税の負担なく資金援助が受けられます。ただし諸条件をクリアする必要がありますので、必ず事前に該当するか確認しておきましょう。 この記事ではマンション購入時の頭金について詳しく解説しました。最後に記事のポイントをおさらいしましょう。 頭金の必要性は次の3つにまとめることができます。 頭金の相場を3つの関連データで読み解くと、頭金に相当する自己資金比率は1~2割、3~4割と幅がある結果になりました。 マンションの頭金は、購入するエリアやマンションの価格だけでなく、年齢や所得水準などパーソナル要素の違いで大きな差が出るもの。このため、データ上の相場や他人の話を鵜呑みにせず、「あなたにとって最適な頭金」を算出することが大切です。 頭金のあり・なしで支払い金額をシミュレーションすると、35年で25万円強の金利差となりました。 ただし、頭金の有無で金利差が0.26%あると、毎月の返済額の差は1万6,489円、年間19万7,868円となりました。 頭金のあり・なしを貯金額で比較すると、貯金が600万円あっても頭金を300万円入れると、手元の資金が100万円と大きく減り、頭金をゼロにすると、手元に300万円が残ることが分かりましたね。 頭金を多く支払うメリット・デメリットと、頭金を多く支払っても問題ない人は以下の通りです。 メリット デメリット 頭金なしでマンションを買うメリット・デメリットと、頭金なしでも問題ない人は以下の通りです。 頭金を少なくして手元に資金を残すのがおすすめな理由は次の3つです。 頭金の金額は次の3ステップで算出することができます。 頭金の金額によって、その後の生活にゆとりが出たり、反対に経済的に困窮してしまう可能性があります。この記事を参考にあなたにとっての頭金の最適額を算出していただけますと幸いです。 3-3.頭金を多く払うメリットとデメリット

3-4.頭金なしのメリットとデメリット

3-5.「貯金がない!」という人は頭金なしのフルローンNG

頭金は最小限に、手元に資金を残すのがおすすめ

【理由1】手元に貯金を残せる

【理由2】金利が低い

【理由3】自分のタイミングで繰り上げ返済し、総返済額を減らせる

頭金の金額の決め方3ステップ

【ステップ1】自己資金がいくらか把握する

<1>預貯金合計

600万円

<2>親・家族からの援助

300万円

<3>自己資金の合計(1+2)

900万円

【ステップ3】手元に残す資金を具体的に算出する

<4>6ヶ月分の生活費

180万円(30万円×6ヶ月)

<5>住宅購入後1~3年以内のライフイベント

長男の幼稚園入園にかかる費用

30万円

父親の還暦にかかる費用

30万円

長男の七五三にかかる費用

15万円

家族旅行(年1回×3)

60万円

車の車検費用

15万円

携帯電話やパソコンの購入費用

40万円

<6>諸経費

住宅購入にかかる諸経費

300万円

<7>手元資金の算出方法

<4>180万円+<5>190万円+<6>300万円=<7>670万円

【ステップ3】それらを差し引いて検討する

マンションの頭金にまつわるQ&A

Q1.頭金はいつ支払うの?

Q2.頭金はクレジットカードでも払える?

Q3.結局、頭金は「貯めてから買う」「貯める前に買う」どちらがいいの?

Q4.家族からの資金援助にはどんなメリットがあるの?

まとめ

頭金を多く支払う

頭金を多く支払う

頭金を多く支払っても問題ない人

頭金なしのメリット

頭金なしのデメリット

頭金なしでも問題ない人