2022.05.31 更新

LGBTのカップル向けの住宅ローンの要件とリスク|銀行一覧有り

「LGBTのカップルも住宅ローンが組めるって本当? 条件とか難しいハードルはあるの?」

「同性パートナーと部屋を購入したいのだけど、どの銀行でも住宅ローンは取り扱ってくれる?」

LGBTとは、レズビアン(Lesbian)、ゲイ(Gay)、バイセクシュアル(Bisexual)、トランスジェンダー(Transgender)の4つの頭文字から構成されている「セクシュアルマイノリティー」の総称として使用されている言葉です。

日本では現行法上、同性のパートナーと戸籍上の婚姻関係が結べないことから、これまでLGBTのカップルは『2人で組む住宅ローンが』組めませんでした。

でも、それはもう過去の話です!

2017年にみずほ銀行が住宅ローンの商品内容を改定したのを皮切りに、複数の銀行が同性カップルへの取り組みを開始!

最近では、大手銀行や地方銀行などで、住宅ローンの配偶者の定義に同性パートナーを加える銀行が増えてきました。

LGBTのカップルも、一定の条件を満たせば2人で住宅ローンを組むことが可能になったのです。

ただし、ペアローンに代表されるパートナーと2人で組む住宅ローンには次のようなリスクがあるため、強くはおすすめできません。

・収入減少などの想定外をカバーしきれず破綻するリスク

・2人に別れが訪れたとき揉め事が起きるリスク

本記事では、「LGBTのパートナーと2人で組める住宅ローンの種類」や、「手続きに必要な書類」に加えて、このような「住宅ローンを組む前に知っておくべき注意点」についてくわしく解説します。

この記事でわかること

・LGBTのパートナーと組む「3種類」の住宅ローン

・LGBTのカップル向けの住宅ローンを提供している12の銀行一覧

・LGBTカップルの住宅ローンで必要な書類

・LGBTの2人が住宅ローンを組む前に知っておくべきこと

大切なパートナーと住む家に関するお悩みの解消に、ぜひこの記事を役立てて頂けたらと思います。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

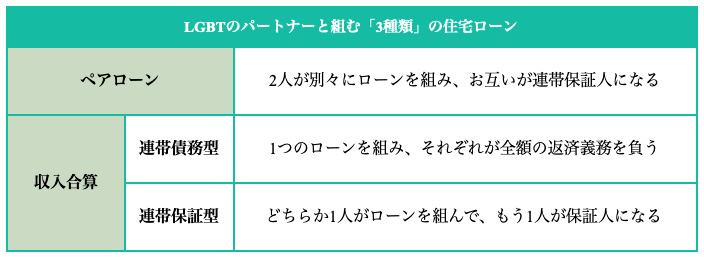

LGBTのパートナーと組む「3種類」の住宅ローン

LGBTのパートナーと2人で組む住宅ローンには3つの種類があります。

それぞれについて、解説していきましょう。

1-1.2人が別々にローンを組む「ペアローン」

2人各々の収入によっては1人で組む住宅ローンの2倍ほどの融資も可能になる、魅力的な住宅ローンが「ペアローン」です。

・ペアローンとは

・ペアローンの2つのリスク

これらを順に説明します。

1-1-1.ペアローンとは

ペアローンは、1つの物件に対して2人が別々にローンを組んで、お互いが相手の連帯保証人になる住宅ローンの借入方法です。

借入金額を増やせるため、1人では手が届かない条件の家も購入対象として考えることができます。

仮に、AさんとBさんが3,000万円の住宅を購入するとして、1人では全額の借入ができない場合でも、Aさんが2,000万円、Bさんが1,000万円といった形で別々に借り入れることで、住宅ローンの借入金額を増やすことができます。

ただし、合わせて2つのローンを契約することになるので、ローン関連の諸費用がその分多めにかかります。

たとえば、年収500万円の人の住宅ローンの借入限度額は最大で4,999万円程度(※)です。

そのため、5,500万円の物件が購入候補の場合、全額を借り入れたいときには、単独では住宅ローン審査が通りません。しかし、ペアローンならば、3,000万円と2,500万円などに金額を分けてそれぞれ住宅ローン審査をするため、審査の突破が可能になります。

また、ペアローンでは住宅ローン控除(住宅ローン減税)についても、借入をする2人ともが条件を満たすと、それぞれ利用することができ、所得税や住民税の控除を受けられる可能性があります。

(※)年収ごとの借入金額の目安についてはコチラの記事をご覧ください

元銀行員が教える!住宅ローンの年収別目安と返済額を抑えるコツ5選【チェックリスト付】

1-1-2.ペアローンの2つのリスク

魅力的なペアローンなのですが、冒頭でも触れたように、次のようなリスクがあるため強くはおすすめできません。

①収入減少などの想定外をカバーしきれず破綻するリスク

②2人に別れが訪れたとき揉め事が起きるリスク

①について説明すると、たとえば1人で住宅ローンを組んで数年後に年収が大きく下がってしまった場合、ローンを組んでいないもう1人が仕事や副業を増やすなどしてパートナーの下がった年収分をカバーすることができます。

しかしながら、ペアローンの場合は、2人ともが住宅ローンを組んでいるので、片方の年収が下がったとしても、もう1人がその下がった分をカバーすることが困難になるのです。

最終的には、競売や任意売却、自己破産など、住まいを手放すルートを考えるしかないでしょう。家を手放しても、不動産の値段が低ければ、住宅ローンの支払いが続き、いつまでもストレスが消えない生活が続く可能性もあります。

②については、4章の「LGBTの2人が住宅ローンを組む前に知っておくべきこと」で解説していますのでそちらをご覧ください。

どうしても「ペアローン」を利用したい事情をお持ちの場合もあるかと思いますが、ローンを組む前に、こうしたリスクがあることを、しっかり頭に入れておきましょう。

ペアローンのリスクについて詳しく知りたい方はコチラの記事をご覧ください。

そのペアローン待った!元銀行員が仕組みと2つのリスクを完全解説

1-2.収入を合算して1つのローンを組む「収入合算」

収入合算とは、文字通り2人の収入を合算して住宅ローンを組む方法です。

ペアローンとの違いは、ローン契約が1つであるというところです。

収入合算には2つの方法があります。

・連帯債務型

・連帯保証型

それぞれ解説していきます。

1-2-1.連帯債務型

連帯債務というのは、1つの債務に対して2人それぞれが全額の返済義務を負い「協力して返済していく」仕組みです。

どちらか1人が、主債務者となって住宅ローンを借り入れ、もう1人は連帯債務者として同じく、その住宅ローンを借り入れます。

連帯債務者は主債務者と同等の返済義務を負います。

たとえば、AさんとBさんが連帯債務で2,000万円の借入をしたとすると、AさんとBさんそれぞれが2,000万円の返済義務を負い、一緒に力を合わせて返済をしていくことになります。

連帯債務の場合、諸費用はローン1本分のみです。

ただし連帯債務では、2人が共に同額の債務の債務者になることから、随時どちらも金融機関からの返還請求を受ける可能性が出てきます。

1-2-2.連帯保証型

連帯保証とは、2人のどちらか一方がローン契約をして、もう1人がその連帯保証人となる仕組みです。

たとえば、Aさんが3,000万円の住宅ローンを組んだとして、Bさんはその連帯保証人となります。

ローンを組むのはあくまでもAさん1人ですが、Aさんが返済できなくなった場合は、連帯保証人であるBさんが返済する責任を負うことになります。

Aさん1人の収入だけでは、ローン全額の融資とならない場合で、「パートナーのBさんが収入合算をすれば全額融資となりそう」といったときにおすすめです。

ここもチェック!【「フラット35」は利用できない】

LGBTカップルの住宅ローンで注意が必要なのは、同性パートナー向け住宅ローンを提供している銀行でも、「フラット35」だけは一切適用外になるということです。

「フラット35」は、公的な機関である住宅金融支援機構が事実上の貸付主体となり、民間の金融機関が提供する住宅ローンです。

最長35年間固定の金利が魅力的な商品ですが、住宅金融支援機構が同性パートナー向けにサービスを提供していないため、いかなる銀行でも対象外となっていてLGBTカップルの住宅ローンでは利用することができません。

LGBTのカップル向けの住宅ローンを提供している12の銀行一覧

冒頭でお伝えしたように、現在では、日本でもLGBTのカップルが「2人で組む住宅ローン」を申し込める金融機関が増えてきています。

ここでは、LGBTのカップル向けの住宅ローンを扱っている主な金融機関12社と、各々が定めている要件をわかりやすい一覧表でご紹介します。

| 金融機関名 | 主な対応 | 主な利用条件 |

| みずほ銀行 | ペアローン、収入合算ローンにおける配偶者の定義に同性パートナーを含める | 下記①か②のいずれかを提出

①東京都渋谷区が発行するパートナーシップ証明書の写し ②任意後見契約および合意契約に係る公正証書の正本または謄本、および任意後見契約に係る登記事項証明書 |

| 三井住友銀行 | 連帯債務型借入(収入合算)における配偶者の定義に同性パートナーを含める | ・自治体の発行する同性パートナーシップ証明書またはこれに類する証明書を提出

・連生型団体信用生命保険(※1)に加入 |

| 三井住友

信託銀行 |

ペアローンや収入合算、担保提供(※2)における配偶者の定義に同性パートナーを含める | 下記①か②のいずれかを提出

①東京都渋谷区が発行するパートナーシップ証明書の写し ②合意契約に係る公正証書および任意後見契約の正本または謄本、任意後見契約に係る登記事項証明書 |

| 十六銀行 | 収入合算やペアローンの配偶者の定義に同性パートナーを含める | 自治体発行のパートナーシップ証明書などの公的証明書(または同性婚契約にかかる公正証書謄本)、任意後見契約の公正証書の謄本などを提出 |

| 京都信用金庫 | 住宅ローン(連帯債務型、ペアローン型、単独債務型)の借入における配偶者の定義に「同性パートナーの方々」を追加 | ・自治体の発行する同性パートナーシップ証明書またはこれに類する書類の提出

・購入した住まいに転入後、上記証明書を取得し、提出すること ・当金庫所定の保証会社の利用 ・当金庫所定の団体信用生命保険への加入 |

| 川崎信用金庫 | 同性パートナーを住宅ローンの審査において「年収合算者」や購入物件の「共有者」、「担保提供者」「居住者」として扱う | 「川崎市パートナーシップ宣誓制度」で認められたカップルであること |

| ソニー銀行 | ペアローンや担保提供の対象者に同性パートナーを含める | 下記①か②のいずれかを提出

①任意後見契約および合意契約に係る公正証書の正本または謄本、 任意後見契約に係る登記事項証明書 ②東京都渋谷区が発行するパートナーシップ証明書のコピー |

| 住信SBI

ネット銀行 |

ペアローンや収入合算、担保提供における配偶者の定義に同性パートナーを含める | 正式審査申込時に追加で以下の書類を提出すること

・任意後見契約及び合意契約に係る公正証書の謄本 ・任意後見契約に係る登記事項証明書 |

| 楽天銀行 | LGBT専用の「楽天銀行LGBT住宅ローン」の提供 | ・下記①か②のいずれかの窓口を通して住宅の購入を予定していること

①リクルートが運営する全国の「スーモカウンター新築マンション」 ②三好不動産が運営する店舗 ・連生型団体信用生命保険(2人のいずれか一方が死亡または所定の高度障害になった場合に返済免除になる保険)への加入 ※パートナーシップ証明書やパートナーシップを公認する公的書類の提出は不要 |

| 広島銀行 | 収入合算や担保提供における配偶者の定義に同性パートナーを追加 | 以下の書類の提出

・地方自治体が発行する「同性パートナーシップ」を証明する書類 ・合意契約に係る公正証書の正本または謄本 ・任意後見契約に係る公正証書の正本または謄本 ・任意後見契約に係る登記事項証明書の正本または謄本 |

| 沖縄銀行 | 収入合算者(連帯債務者、連帯保証人)の定義に、同居する同性パートナーを含める | 本人確認書類および住民票で同居の確認が取れれば申し込み可能

※パートナーシップ証明書や公正証書の提出は不要 |

| 琉球銀行 | 夫婦連帯債務制度について同性パートナーを対象に追加 | 「本人確認書類」および「住民票」での同居の確認がとれること

※パートナーシップ証明書や公正証書は不要 |

(※1)連生型団体信用生命保険:連帯債務での借入時に利用できる団体信用生命保険。カップルの一方が死亡または所定の高度障害状態になった場合に、住宅ローン残高に応じた保険金が支払われ、住宅ローンが残らない仕組み

(※2)担保提供:パートナー共有名義の物件などで、住宅ローンの主債務者でない一方についても、持分に抵当権を付けてローンを組む方法。同時に連帯保証人になるケースもある

いかがでしょう。取引のある銀行や最寄りの金融機関がありましたでしょうか。

利用条件に記載の「パートナーシップ証明書」「合意契約に係る公正証書」「任意後見契約に係る公正証書」「登記事項証明書」については、次章「LGBTカップルの住宅ローンで必要な書類」で解説しますので参考にしてください。

LGBTカップルの住宅ローンで必要な書類

LGBTのカップル向けの住宅ローンを扱う金融機関を示した一覧をご覧いただきましたが、「主な利用条件」の項目に、馴染みのない必要書類が記載されていて戸惑われた方もいるのではないでしょうか。

必要書類は、表記や呼称が少しずつ違いますが、まとめると次の3つになるかと思います。

・「パートナーシップ証明書」

・「合意契約に係る公正証書」

・「任意後見契約に係る公正証書」および「登記事項証明書」

それぞれどんな書類なのかを解説していきます。

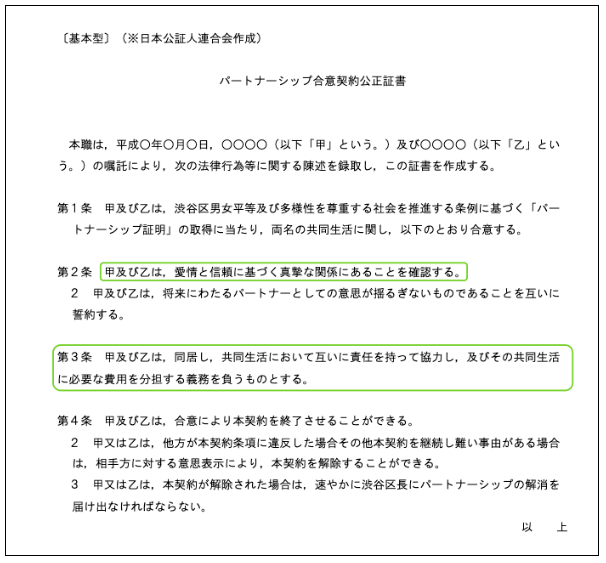

3-1.「パートナーシップ証明書」

「パートナーシップ証明書」とは,『パートナーシップ制度』を導入している各自治体が、一定の条件を満たした同性同士のカップルの関係を「パートナーシップ」と定義し、婚姻に相当する関係と認めて発行する証明書です。

このパートナーシップ制度は、2015年に東京都渋谷区と世田谷区で始まり、現在では全国128の自治体で導入され(2021年10月時点)、全国に広がりをみせています。

【渋谷区の「パートナーシップ合意契約公正証書」の文例サンプル】  出典:渋谷区パートナーシップ証明|任意後見契約・合意契約公正証書作成の手引き

出典:渋谷区パートナーシップ証明|任意後見契約・合意契約公正証書作成の手引き

※渋谷区がパートナーシップ証明書を発行するにあたって確認するのは緑枠の箇所のみ。その他の項目の追加も可能

※渋谷区のパートナーシップ証明には、原則、「任意後見契約公正証書」と「合意契約公正証書」が必要になります

パートナーシップ証明が認められると、全ての自治体が同じではありませんが、主に次のようなメリットがあります。

・市営住宅や区営住宅など自治体管理の物件に2人で入居できるようになる

・パートナーの入院時や緊急時などに医療機関から親族同様に対応してもらえる

・家賃補助がうけられる

・災害時の給付金が出る

ただし、こうしたパートナーシップ証明による効力は対応する自治体でしか活かされないので、その点、注意が必要になります。

「パートナーシップ制度」導入自治体一覧はコチラをご参照ください

公益社団法人Marriage For All Japan – 結婚の自由をすべての人に

3-2.「合意契約に係る公正証書」

LGBTのカップルが、婚姻関係同様に「真剣な関係です」という約束の証明として交わすのが「合意契約書」です。その「合意契約書」が強い法的な意味を持つように、公証役場がお墨付きを与えた書類が『合意契約に係る公正証書』になります。

もう少し分かりやすくいうと、「合意契約書」は、(LGBTの)パートナーとの同居に際しての約束事を記したものです。現行の法律では婚姻関係を結ぶことはできませんが、2人の共同生活上のお金の負担や、不貞行為があったときの損害賠償など、一部の権利や義務は双方が合意すればお互いに課すことができるので、それを客観的に証明する契約書になります。

「合意契約に係る公正証書」は、その「合意契約書」を、公証役場にて公文書にしたものを指します。

「合意契約に係る公正証書」記載事項(例)

・財産や収入について

共同財産や、仕事、貯蓄などについて記載します

例)

基本的に甲(名前)が乙(名前)を養うが、経済的に厳しい場合は乙も協力して仕事を行う

・生活全般について

生活費の管理や趣味・嗜好、友人との付き合い方などについて記載します

例)

①家事はお互いに協力して行うものとする

②〇万円以上の出費がある場合には、必ず事前に相談する

③ギャンブルや借金はしない

④お互いに借金等の保証人にはならない

・約束違反について

約束が破られた場合のペナルティなどを記載します

例)

本契約に反する行為を行った場合には、違約金として相手方に〇万円を支払う

・関係解消について

どのような場合に関係解消の話し合いを行うのかを記載します

例)

①本契約に反する行為を行った場合

②借金や不貞行為、家庭内暴力などで、経済的、精神的に解決が困難な問題が発生したり、発生するおそれがある場合

「合意契約に係る公正証書」を作っておくと、何らかの理由で裁判などが起きたときに有効な証拠として扱ってもらえる可能性が高くなります。

全国の公証役場はコチラからご確認ください

公証役場一覧|日本公証人連合会

3-3.「任意後見契約に係る公正証書」および「登記事項証明書」

「任意後見契約」とは『将来自分の判断能力が不十分になった場合はパートナーに生活面の手続きや財産管理を代行してもらう(任意後見)』という契約を公正証書によって結ぶものです。

そして、「任意後見契約」を登記していることを証明する書類が「登記事項証明書」になります。

もう少し噛み砕いていうと…

任意後見契約は『将来認知症などで自分の判断能力が低下した場合は、パートナーに日常的な手続きや財産管理を行ってもらいます』とあらかじめ、お願いすることができる契約のこと。

「任意後見契約」は必ず「公正証書」にしなければならないと法律で定められています。

公正証書の作成は、事前に原案を作成したうえで役場を予約し、公証人と相談しながら手続きを進めます。費用は、公証人手数料(数万円程度)の他に、資料取得の実費、司法書士などにサポートを依頼した場合はその報酬も必要です。

公証人の嘱託により、「任意後見契約」は法務局に「登記」されます。

「登記」というのは、その権利関係を公的に示して法的に保護するための制度で、不動産の所有権、抵当権などを示す不動産登記をイメージして頂けたら把握しやすいかと思います。

公正証書の原本は公証役場に保管されるので、万が一正本を紛失しても公証役場で再発行を受けることができます。

LGBTの2人が住宅ローンを組む前に知っておくべきこと

LGBTのカップルが2人で組む住宅ローンについて解説してきましたが、ローンを組む前に注意点として心に留めておいて欲しいことがあります。

・もし2人が別れてもローン返済は完済まで延々と続く

・もし1人が先に逝ったらパートナーは2人の家に住めなくなる可能性がある

それぞれ解説します。

よく読んで、お互いの将来を見据えた上で、一番良い判断をして頂けたらと思います。

4-1.もし2人に別れが訪れても…ローン返済は完済まで延々と続く

一緒に住宅ローンを組んだ2人が別離を選んだ場合…別れても完済するまでローンは続きます。

支払い義務と、連帯保証人としての義務は2人の別離に関係なく残っているからです。

別れてどちらか一方が家を出ることになった場合、出た方の人は、住んでいない家のローンを支払い続けることになります。

2人ともが家を出るにしても、新しい部屋の家賃を払いながらローンを払い続けなくてはいけないのは一緒です。

今の家を売ったり貸したりしてお金を作りたいところですが、それも簡単なことではありません。

4-2.もし1人が先に逝ったら…パートナーは家に住めなくなる可能性が!

考えたくないことではありますが、ローンを完済する前に、どちらか一方が亡くなることも考慮しておかねばなりません。

4-2-1.ペアローン

ペアローンの場合、2人が共に団体信用生命保険(団信)(※)に加入することがほとんどです。それぞれが団信に加入していて、どちらかが亡くなると、亡くなった人のローンは返済免除になります。しかし、残されたパートナーのローンはそのまま残ります。

さらにLGBTのカップルの場合、残されたパートナーは法定相続人ではないため、法律上は亡くなったパートナーの財産を相続できません。法定相続人である親族が権利を主張したら、2人で買った家に住み続けられなくなってしまいます。

この対策として、「パートナーに自分の財産のすべてを譲ります」という遺言書を書き残すなどの手当てが必要になってきますが、遺言書を残したとしても、亡くなったパートナーの親が遺留分(法定相続人としての取り分)を主張すれば、残された財産の3分の1は親に行くことになります。

(※)団体信用生命保険:住宅ローンの契約者が死亡または高度障害状態に陥ってしまい返済能力がなくなってしまった場合に、保険会社が代わりに残りのローンを返済してくれるという保険

4-2-2.収入合算

収入合算の場合は、必ずしも2人共が団信に加入できるわけではありません。

特に、連帯保証型の場合、連帯保証人は団信を利用することができません。

このケースでは、団信に加入している主債務者の死亡時にはローンの返済は免除になりますが、もう一方が亡くなったときにはローンはそのまま残ってしまいます。

(ただし、連生型団体信用生命保険に加入している場合は、どちらが亡くなってもローンが免除されます。)

もともと1人の収入で希望の額を借りられない為、収入合算で借入額を増やしているわけで、収入が1人分になると返済は困難になる可能性が非常に高くなります。

こうしたトラブルを避けるためには、団信の対象にならないパートナーの分は、その他の生命保険をかけておくなど事前の備えが必要です。

いかがでしょう。

借入金額を増やせるのが魅力の「2人で組む住宅ローン」ですが、夫婦であっても離婚時のリスクを考えて二の足を踏む人も少なくありません。

法律上の婚姻関係でないLGBTのカップルでは、生死にかかわらず別れの際に夫婦以上に煩雑なトラブルが避けられないことを踏まえた上で、ベストな選択をするようにしてください。

まとめ

昨今では婚姻関係を結べないLGBTのカップルも、夫婦同様に住宅ローンが組めるようになりました。

LGBTのパートナーと2人で組める住宅ローンは3種類あります。

・ペアローン

・連帯債務型(収入合算)

・連帯保証型(収入合算)

提供している銀行によって条件は違いますが、主に必要とされるのは以下の書類です。

・「パートナーシップ証明書」

・「合意契約に係る公正証書」

・「任意後見契約に係る公正証書」および「登記事項証明書」

住宅ローンを2人で組むと借入金額が増え、ひとりでは手の届かなかった理想の家に、愛するパートナーと一緒に住めるようになります。

とても魅力的なことですが、一方で、住宅ローンの返済は長く続くものですので、その間にパートナー関係が解消された場合にさまざまな難しい問題が生じて揉めてしまう可能性があります。

2人で住宅ローンを組むときには、条件云々より前に、2人の関係は将来的に変化することはないのか? 1人になってしまう可能性は? といったシビアな部分をしっかり見据えて、検討材料にしてください。

この記事が、同性パートナーとの家の購入についてお悩みの方の手助けになれば幸いです。