返済比率とは?

収入に対する返済額の割合です。住宅ローンを借りる場合、長期に渡って滞りない返済計画となるように、金融機関ではこの割合を一定の範囲内に定め、返済比率による審査が行われます。

金融機関は「返済比率30-35%(額面年収)」まで貸してくれます。しかし、長期に渡って滞りなく返済できる比率なので、決して余裕があるわけではありません。

そのため、インターネットで検索してみると「返済比率20%(額面年収)」が理想と書かれている記事も多くあります。

ただ、私は、この理想の返済比率はあてにならないと考えています。なぜなら、趣味や旅行が制限される家計になるからです。

たとえば、下記のケースで考えてみましょう。

- 妻と子1人扶養世帯

- 額面年収600万円

- 手取り年収:約470万円(月39万円)

- 返済比率20%(額面)で住宅購入(月々10万円の返済)

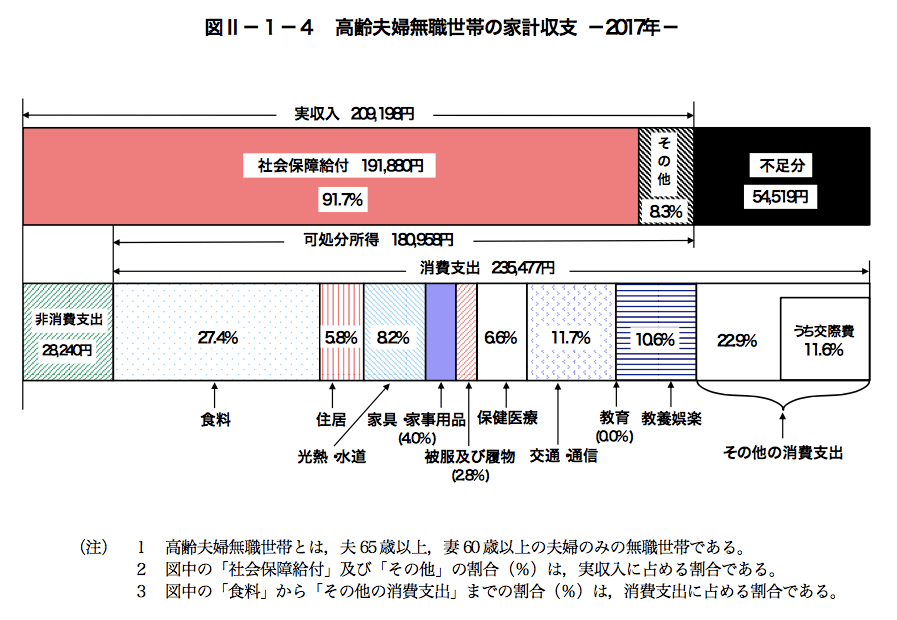

総務省統計局の家計調査報告書(PDF:15頁)によると、二人以上世帯の平均生活費は「287,315円(約28.7万円)」となっています。

報告書では、住居費の項目は16,920円(約1.7万円)とありますが、これは統計上、家賃を払っていない世帯も含めて平均値を出しているため、賃料が実際よりも少額に見えている状況です。

このケースの場合は、月々10万円の住宅ローン返済のため、計算しやすいように報告書から住居項目を抜いて考えます。約28.7万(報告書生活費)−約1.7万(住居費項目)=「約27万」

よって、手元に残るのは、39万(手取り)-約27万(生活費用)-10万(ローン返済費用)=「月2万円」だけです。

ご覧の通り、額面年収をもとにした返済比率20%ではギリギリの家計です。これでは自分の人生を豊かにすることが制限されるかもしれません。

返済比率「手取り年収」20%以内を目安にしましょう。

きっとあなたは、家を買ったあとも温泉旅行や海外旅行に行きたいし、趣味も続けたいと思っているはずです。

ならば、ゆとりを持って人生を豊かにするために、住宅予算は手取り年収をもとにした「返済比率20%」以内にすることをおすすめします。

返済比率については本記事の「住宅ローンは返済比率「手取り20%以下」にすべき」で詳しくお話しします。

「借りられる額」で起こりうる2つのリスク

では「借りられる額」で家を買ってしまうと将来どのようなリスクがあるのでしょうか?

もしかすると、様々な形となって、あなたの人生に大きくのしかかってくるかもしれません。

なぜなら、住宅購入は人生で一番大きな買い物と言えるからです。だからこそ、買い方を間違えると取り返しがつかないくらいインパクトが大きくなります。

考えられる2つのケースについて見ていきましょう。

2-1.「老後2000万円問題」が現実に起こりうる

金融庁の金融審議会が公表した報告書をもとに「老後資金2000万円が不足」とメディアが一斉に発信したことによって国民の大きな注目を集めた老後問題です。

老後2000万円問題の内容

次の前提のもとに算出されています。

- 夫65歳、妻60歳の時点で夫婦ともに無職

- 30年後(夫95歳、妻90歳)まで夫婦ともに健在

- その間の家計収支がずっと毎月約5.5万円の赤字

(出所)家計調査報告(家計収支編)

「毎月約5.5万円の赤字」×12ヶ月で「年間約66万円の赤字」です。これが30年つづくと「年間約66万円の赤字」×30年で「約1,980万円」になります。

この数字をもとに、メディアが「老後資金2000万円が不足」と騒ぎ立てました。しかし、これには大きな誤解があります。

これは「年金だけでは食事もままならない」「年金だけでは生活必需品を買えない」という話ではありません。不足しているのは、「友達とお茶に行く」「家族旅行で温泉に行く」「ダンスをはじめる」など、いわゆる「老後の生きがい予算」です。

つまり、公的年金だけでも必要最低限の生活は維持できます。とはいえ、やっぱり老後は豊かに暮らしたいですよね。

ただ何度もお伝えしますが、「借りられる額」で住宅購入すると、豊かな老後は叶えられないかもしれません…

2000万円を準備する余裕がない

金融機関から借りられるだけ借りてしまうと、余裕のある老後は送れなくなる可能性があります。なぜなら、住宅ローンを返済するのに精一杯なので2,000万円を準備する余裕がないからです。

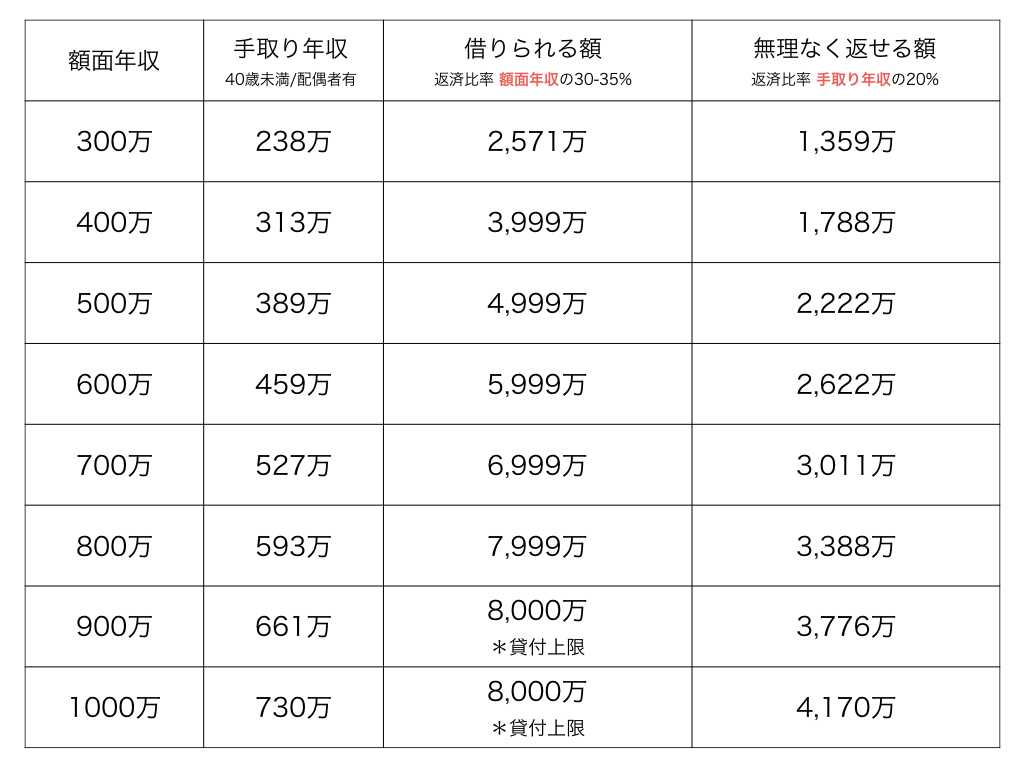

たとえば、年収500万円(手取り389万円:40未満/配偶者有)の場合、借りられる額と無理なく返せる額の差額は2,777万円です。つまり、無理なく返せる額で家を買った人は比較的「老後2000万円」の準備がしやすいです。一方で、借りられる額で買った人は厳しい現実が待っていると言わざるを得ません。

2-2.子供に借金を負わせる可能性がある

借りられる額で家を買うと「教育費」を準備できなくなる可能性があります。

たとえば、公立の幼稚園から高校まで在学し国立大学に進学した場合は、子供一人あたり約1,000万円が必要になります。それらが全て私立の場合だと約2,300万円に上り、その差額は「約1,300万円」に。

(出所)文部科学省「第1章 家計負担の現状と教育投資の水準(PDF)」

年収500万円(手取り389万円:40未満/配偶者有)の場合、借りられる額と無理なく返せる額の差額は2,777万円です。もし、子供が全部私立に行きたいとなったら「約1,300万円」が必要となります。

無理なく返せる額で家を買った人はやりくりすれば比較的準備できそうです。一方で、借りられる額で家を買った人は、ただでさえ住宅ローンの返済が大変なのに、さらに追加で「約1,300万円」を準備するのは容易ではありません。

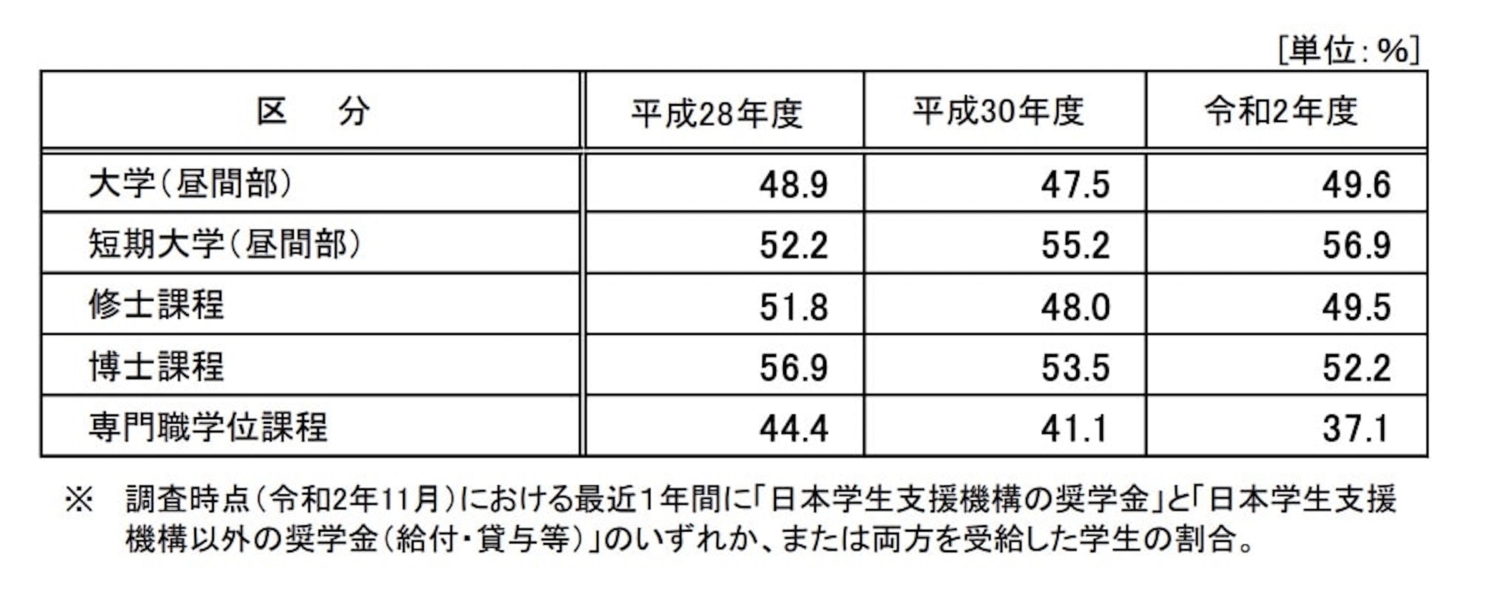

2-2-1.大学生の約2人に一人は奨学金を利用している

事実、親が教育費を準備できないため、奨学金を借りなければ大学に行けない子供は増えています。住宅費にお金を使い過ぎたことが全ての原因ではないにしても、確実に一因になっています。

独立行政法人 日本学生支援機構「学生生活調査結果」

(出所)独立行政法人 日本学生支援機構「学生生活調査結果」

上記によると、大学(昼間部)では、約二人に一人が奨学金を受給しています。想像より多いと感じるかもしれませんが、これが現実です。

しかも、奨学金は借金(給付型を除く)です。大学を卒業すると子供が自分で返済しなければなりません。給与が多くない新入社員にとって、この返済は非常に大変です。

もし一定期間支払いが滞ってしまうと、金融事故とみなされ、子供が住宅ローンを組みづらくなります。つまり、親の世代が住宅予算を間違えると、子供の世代までしわ寄せが行きます。

決して一代では終わらない話ですので、住宅予算は何となくで決められるものではありません。

家族のために「借りられる額」で頑張って家を買って、家族にそのしわ寄せがいったら本末転倒です。本当に家族のことを考えるなら「無理なく返せる額」での住宅購入をおすすめします。

2-3.趣味や旅行を楽しむ余裕があまりない

「借りられる額」で家を買うと、老後や子供世代に影響があるのは前述したとおりです。ただ、そもそも返済に余裕があるわけではないので、現在ハマっている趣味や旅行も自由にできなくなります。

「年収別ローン借入額目安表」の年収500万円(手取り389万円:40未満/配偶者有)をご覧ください。借りられる額と返せる額の差は「2,777万円」あります。おそらくこの差額があれば、20年連続でハワイ旅行にいけます。

「借りられる額」で頑張って家を買うのもいいですが、「無理なく返せる額」で家を買って、旅行や趣味に使ったほうが人生としては魅力的ではないでしょうか?

家は豊かな人生を送るためのひとつのツール。家を買うことがゴールではありません。見栄を張らず、豊かな人生を送るため、ライフプランに合った無理のない借入額を設定しましょう。

\限定10組の無料セミナー開催中!/

住宅ローンは返済比率「手取り20%以下」にすべき

返済比率とは、「年収に占める年間返済額の割合」のことです。一般的に「額面年収」をもとにしています。

金融機関は、住宅ローン審査の際に返済比率をチェックします。各金融機関ごとに比率基準があり、返済比率が基準を越えると返済が滞る可能性があるので、融資減額や融資をしない対応をとります。

例えば、【フラット35】の返済比率ははどの金融機関でも一律で以下のとおりです。

(出所)住宅金融支援機構【フラット35】

つまり、返済比率30-35%までなら借入可能ということです。ただし、返済が滞らないレベルであって、決して余裕のある返済ではありません。

金融機関がOKを出しているから大丈夫だろうと考えないほうがよいでしょう。なぜなら、家は「買って終わり」ではないからです。

3-1.「理想の返済比率20%以内(額面年収)」はあてにならない

金融機関が貸してくれるからといって、借りるだけ借りてしまうとリスクが高くなります。そこでインターネットで「返済比率 適正」と検索してみると、「返済比率20%」が理想と複数のblogで言われています。

私は、この理想の返済比率はあてにならないと考えています。

なぜなら、額面年収における返済比率を20%で抑えたとしてもギリギリの家計だからです。

3-2.額面年収600万の返済比率20%をシミュレーション

下記の条件でシミュレーションしてみます。

- 妻と子1人扶養世帯

- 額面年収600万円

- 手取り年収は約470万円

- 返済比率20%(額面年収)で住宅購入

額面年収600万円をもとに返済比率20%で住宅購入した場合、「600万円×20%」=120万円が年間返済額の上限です。12ヶ月で割ると「120万円÷12ヶ月」=10万円が毎月返済額の上限ということになります。

手取り年収が約470万円だと、手取り月収は「約470万円÷12ヶ月」=約39万円になります。

総務省統計局の家計調査報告書(PDF:15頁)によると、二人以上世帯の平均生活費は「287,315円(約28.7万円)」となっています。報告書では、住居費の項目は16,920円(約1.7万円)とありますが、これは統計上、家賃を払っていない世帯も含めて平均値を出しているため、賃料が実際よりも少額に見えている状況です。

このケースの場合は、月々10万円の住宅ローン返済のため、計算しやすいように報告書から住居項目を抜いて考えます。生活費は、約28.7万(報告書生活費)−約1.7万(住居費項目)=「約27万」です。

よって、手取りから生活費と毎月の住宅ローン返済分を引くと「39万−約27万−10万」=約2万円しか手元に残りません。

これだと、もし臨時支出が必要になったら赤字になる可能性も高いです。

額面年収をもとにした返済比率20%は、いかにギリギリの家計になるかお分りいただけたのではないでしょうか。

3-3.返済比率は「手取り年収」で考えるべき

返済比率は「手取り年収」の20%以内に設定すべきです。

何度も言いますが、家は購入が目的ではありません。住まいは自分や家族が豊かになるための手段にすぎません。家を買って終わりではなく、旅行もしたいし、趣味も続けたい。良いレストランにも行きたいし、新しいチャレンジもしてみたいですよね。

ゆとりを持って人生を豊かにするためには、「返済比率20%(手取り年収)」以内に収めることをおすすめします。

3-4.年収別の住宅ローン借入額一覧表

それではあらためて一覧表をご覧ください。借りられる額は「返済比率30-35%(額面年収)」。返せる額は「返済比率20%(額面年収)」。無理なく返せる額は「返済比率20%(手取り年収)」で計算しています。

- 手取り年収:40未満・配偶者有り

- 借りられる額:金利1.2%(元利均等)・返済期間35年・返済比率30-35%

- 無理なく返せる額:金利1.2%(元利均等)・返済期間35年・返済比率20%

<大手勤務や公務員ほど借り過ぎに注意>

大企業にお勤めの方や公務員など、いわゆる住宅ローン審査において条件の良い人は借入額に注意しましょう。

なぜなら、金融機関は「しっかり返済できそうな人」にはどんどん貸そうと考えているからです。よって、額面年収に対して、返済比率40%まで承認する金融機関もあります。

これだと、手取りの半分近くを返済に充てることになるので、老後や教育のための貯金ができません。教育費は子供が大きくなるにつれて必要になってくるので、大学に行く頃には教育費を捻出できず、奨学金を借りるケースも多いです。

条件の良い人ほど借りすぎに注意しましょう。

「無理なく返せる額」を調べる2つの方法

4-1.今すぐ返済額がわかる便利なシミュレーションサイトを利用する

年収別の住宅ローン借入額一覧表はあくまで目安です。実際は、年齢・家族構成・支出割合・金利への考え方…等によって「無理なく返せる額」は個別に異なります。

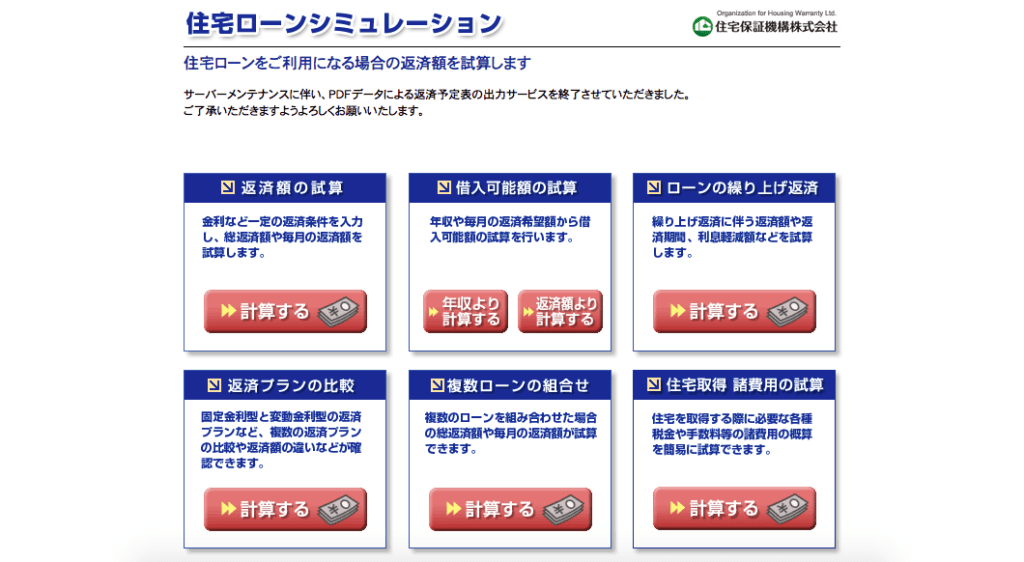

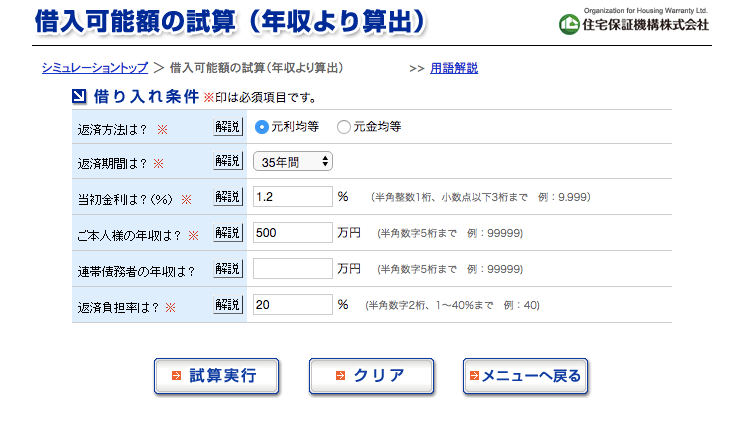

個別条件で「無理なく返せる額」の目安を知りたい場合は、「住宅保証機構」の住宅ローンシミュレーションがおすすめです。

(出所)住宅ローンシミュレーション

年齢に応じて返済期間を変更したり、金利も変更できます。また返済プランや繰上げ返済など様々なシミュレーターがありますので、お試しください。ただし、返済比率は「20%以下(手取り年収)」を守りましょう。

入力した数字に従って自動計算されるので、目安となる住宅ローン借入額が一目瞭然です。

4-2.ファイナンシャルプランナーに試算してもらう

最終的には、ファイナンシャルプランナー(以下FP)に「無理なく返せる額」の算出を依頼することをおすすめします。

なぜなら、自分では甘く見積もって計算してしまいますが、FPは客観的に計算してくれるからです。また、様々な角度からヒアリングして個別具体的な「無理なく返せる額」を算出してくれます。

現在の貯蓄額、世帯によって違う生活費や教育費などの支出、これまで払ってきた家賃などの住居費、今後必要となる貯蓄や住宅の管理費などのランニングコスト、先々の収入や教育費の変化なども考慮しながら「無理なく返せる額」を算出してくれるので安心です。

ぜひ、FPに依頼すると良いでしょう。

住宅展示場のファイナンシャルプランナーをおすすめしない理由

ファイナンシャルプランナー(以下FP)に依頼する際には少し注意が必要です。

主に「住宅展示場にいるFP」や「ハウスメーカー提携のFP」は避けた方が良いでしょう。なぜなら、契約したらハウスメーカーからキックバック等が貰える利害関係があるからです。

たとえば、ハウスメーカーに「客観的に予算を見てもらったほうが良いですね」とそれっぽいことを言われてFPに相談に来たお客様がいたとします。

しかし、こういった場合のFPは、お客様の人生ありきではなく、物件ありきで算出します。計算上、「無理なく返せる額」ではハウスメーカーの家を買えなかったとしても、キックバック等があるので「借りられる額」で計算して契約させるケースが多くあるのです。

もちろん、ハウスメーカー提携のFPが全員おすすめできない訳ではありません。なかには素晴らしい考えを持ったFPもいます。ですが、「借りられる額」で計算するFPがあまりにも多いのも事実です。

よって、住宅予算の相談をする場合は、利害関係のないFPに依頼することをおすすめします。

\限定10組の無料セミナー開催中!/

住宅ローンの返済額を抑えるコツ5選

ここまでは住宅ローンの借入は「無理なく返せる額」にすべきとお話ししてきました。5章では、返済額や住居費負担を抑えるにはどうしたらいいのか?についてお伝えします。

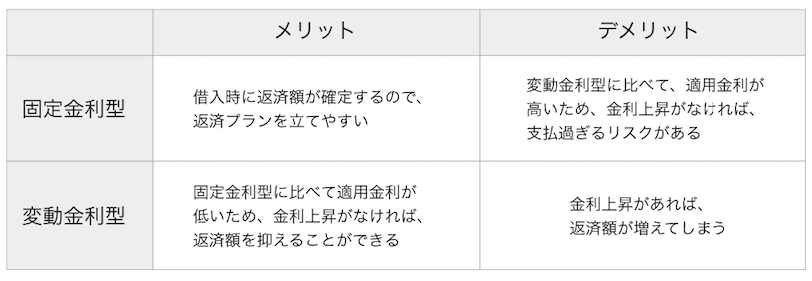

5-1.金利タイプは性格を考慮して選ぶ

住宅ローンの金利タイプには大き分けて「固定金利」と「変動金利」があります。

どちらの金利タイプを選ぶかは、あなたの性格次第です。

住宅購入以前から経済や金利情報をこまめに追っていた人は適用金利が低い「変動型」がおすすめです。今後も習慣として情報収集を続けるので金利上昇のリスクに備えることができます。

一方で、今まで経済や金利情報を見ていなかった人は「固定型」がおすすめです。なぜなら、いままで情報収集する習慣がなかったからです。そういった人が適用金利が低いからと「変動型」を選んでしまうと金利上昇のリスクに備えることができずに返済額が増えてしまいます。

ポイントはあなたの性格に合った金利タイプを選ぶことです。そうすることで、結果的に返済額を抑える可能性が高くなります。

5-2.繰り上げ返済するときは「返済額軽減型」を選ぶ

繰り上げ返済とは、毎月の返済とは別に、借入額の一部を返済することを言います。

「期間短縮型」と「返済額軽減型」の2種類があります。

「期間短縮型」

毎月の返済金額は変えず、返済期間を短くする返済方法。繰り上げして支払った金額が元金返済に充当されます。返済期間が縮まるために、短縮された期間の利息が軽減されます。

「返済額軽減型」

返済期間は変わらずに、月々の返済金額を減らす返済方法です。期間短縮型と比べると利息軽減効果が少ないですが、毎月の出費が直接減らせますので、その分家計にゆとりができます。

どちらもメリットはありますが、「返済額軽減型」をおすすめします。なぜなら月々の返済額を抑えられるからです。

また、月々の返済を抑えることで手元の現金を増やし、子供が大きくなるにつれて必要になってくる教育費や想定外の支出に対応しやすくなります。

<注意点1>

手元の現金が減ることになります。もしそのタイミングで、教育費が必要だったり、他に現金が必要になってしまったら、家計が苦しくなってしまいます。そうならないように、繰り上げ返済は計画的に余裕を持って実行することをお勧めします。

<注意点2>

金融機関によっては、繰り上げ返済に手数料が必要になります。せっかく繰り上げ返済して利息を軽減しても、その手数料が大きかったら効果も薄れます。

もし、計画的に繰り上げ返済を続けていくなら、手数料のかからない金融機関への借り換えも考えるべきでしょう。ネット銀行は手数料のかからないところが多いのでお勧めです。

5-3.物件価格と金利はセットで考える

金利は返済額に大きく影響を及ぼします。なぜなら、金利が0.5%上がっただけで、何百万円も総支払額が増えるからです。

たとえば、3,000万円の住宅ローンを組んだとします。条件は、35年返済。金利1.2%とします。この総返済額は約3,675万円になります。

一方、金利0.5%上がった1.7%で単純に計算すると、総返済額は約3,982万円になります。

その差額は「約307万円」です。

つまり、物件価格が落ちるタイミングを待って、仮に300万円安い価格で購入できても、金利が0.5%上がったら意味がありません。

よって、住宅を購入するときは、価格と金利をセットで考えましょう。

では、金利はいつ上がるのか?

ここ数年は超低金利時代と言われていました。つまり、これよりも金利が下がる可能性は低いです。よって、今後は金利が上がる可能性がかなり高いと言えるでしょう。

詳しくは「中古マンション価格、今後は上がる?下がる?購入決断のポイントと購入時のリスク対策」をご覧ください。

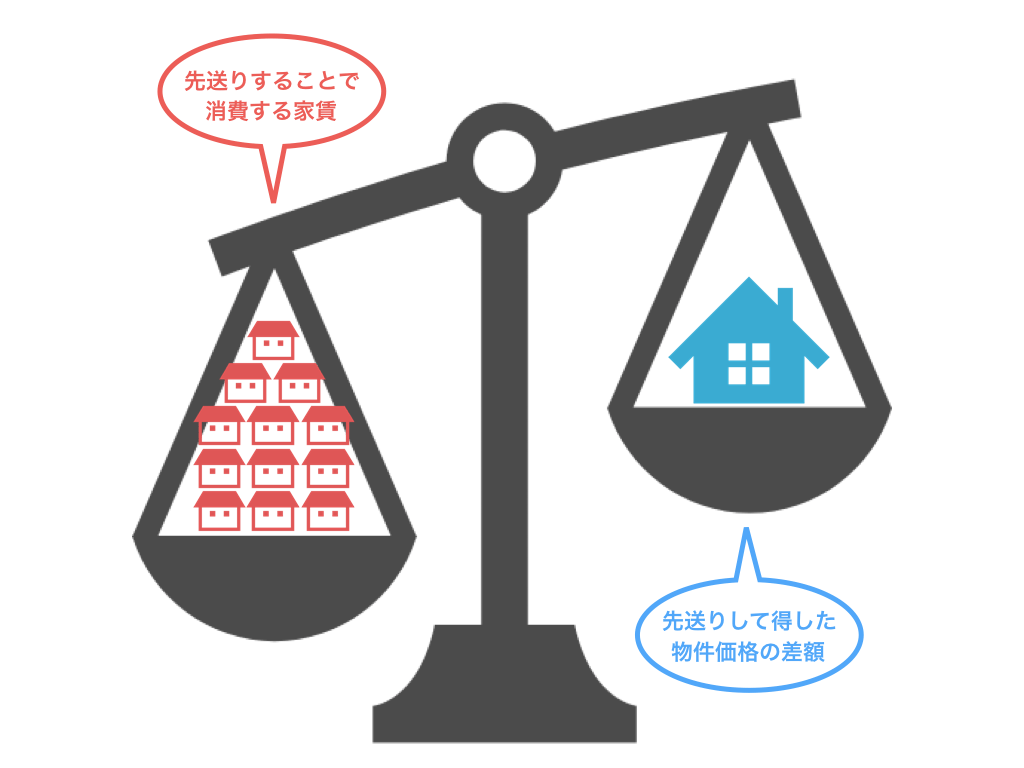

5-4.先送りしている間の家賃も考慮すべき

賃貸も持ち家も、住宅にお金を支払っていることに変わりはありません。よって、住居費という大枠で考えれば、購入を先送りしている間の家賃総支払い額も頭に入れるべきです。

なぜなら、先送りしている間にも家賃が消費されているからです。タイミングを見計らって物件価格が下がったときに購入したとしても「物件価格が下がった額」よりも「それまでに消費した家賃」のほうが高くなるケースもあります。

たとえば、物件価格が下がるタイミングを見計らって5年後に物件を購入したとします。仮に、家族3人で都市部にある賃料10万円の家に住んでいたとしたら、1年で120万円、5年で600万円。さらに更新料を考えると、5年間の家賃総額は「約620万円」です。

つまり、5年後に物件価格が約620万円も値下がりしないと割に合いません。

そもそも、5年で約620万円の下落はなかなか起こりにくいです。

少しでも価格が下がれば良いのですが、最悪な事態は、物件価格が下落しなかった場合です。「家賃だけ消費した」ことになります。

もし現在賃貸ならば、自宅家賃の支払い額を頭に入れつつ、購入タイミングを見計らうとよいでしょう。

5-5.優遇制度を活用して実質負担を減らす

家を購入するときには、様々な優遇制度があります。これらを活用して、返済への負担を減らしましょう。代表例として、住宅ローン減税をご紹介します。

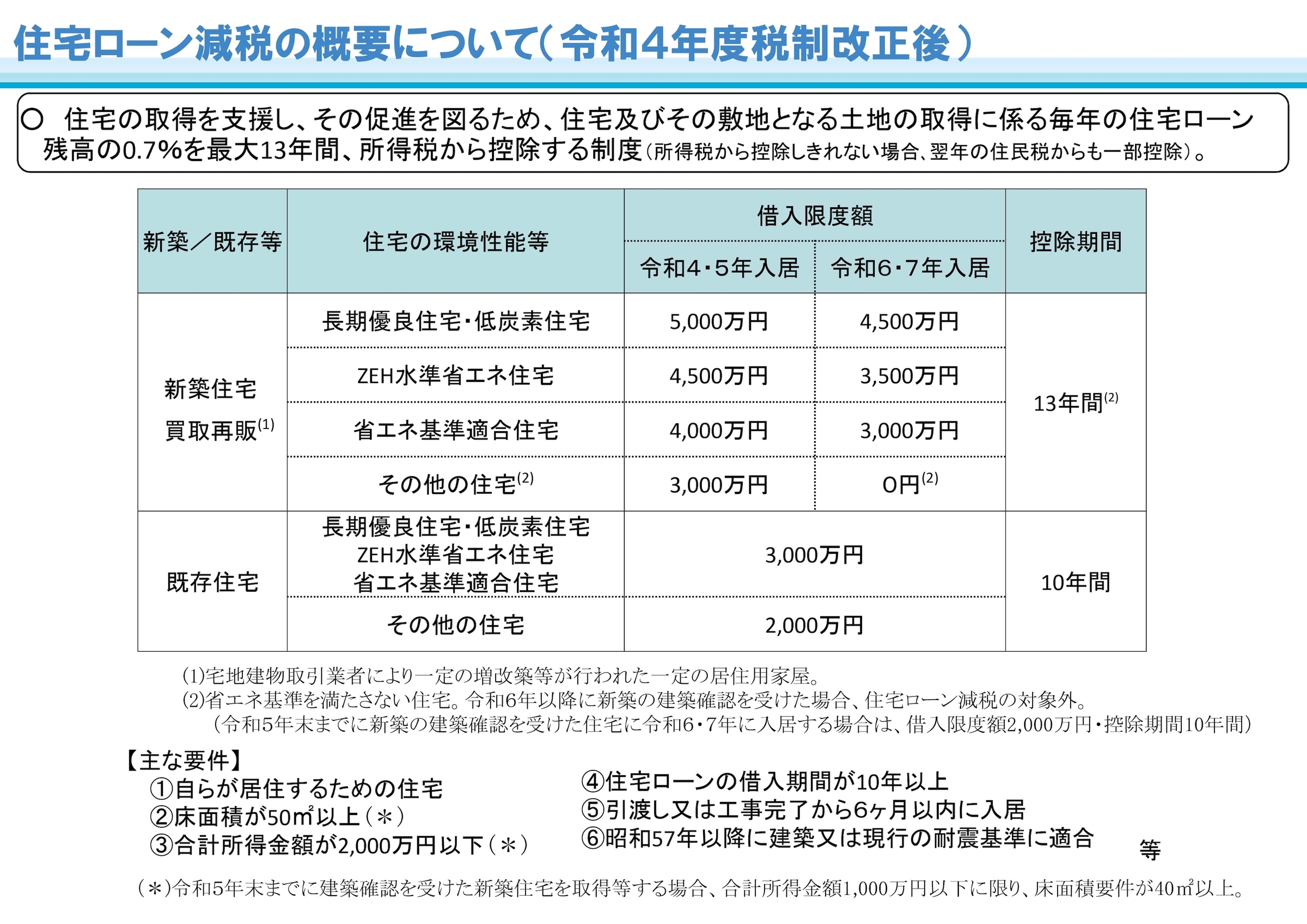

住宅ローン減税(ローン控除)

住宅ローン減税は、毎年の住宅ローン残高の0.7%を10年間、所得税から控除する制度です。金額が大きくなる可能性がある減税制度です。しっかり活用しましょう。

出典:住宅ローン減税|国土交通省

■ 減税の対象となる物件

- 床面積が50平米以上であること

- 物件取得から6ヶ月以内に自ら居住すること

- 中古物件の場合は耐震性能を有していること

■ 減税の対象となる人

- 住宅ローンは返済期間が10年以上

- 控除を受ける年の年間所得合計は3000万円以下

将来、繰り上げ返済する可能性がある場合は注意が必要です。なぜなら、繰り上げ返済は「期間短縮」か「返済金額減額」が選べますが、10年以下に期間短縮すると、途中でローン控除が終わってしまうからです。繰り上げ返済は計画的に行いましょう。

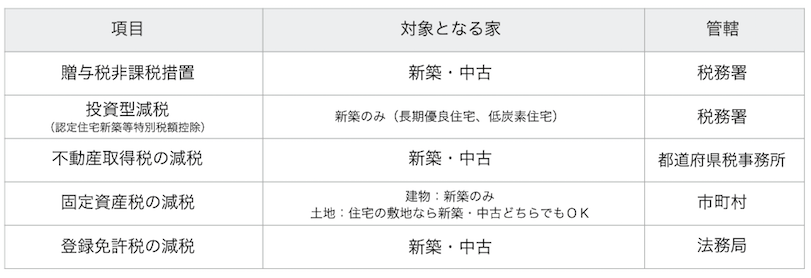

<その他の制度>

他にも制度はいろいろあります。下記をご覧ください。

個別状況によって内容も変わってきますので、詳しくはお近くの管轄にお問い合わせください。

【お役立ち】実践チェックリスト

具体的に何を確認するべきかについてのチェックリストを用意しました。

家を買おうと思ったときに役立ててください。

利害関係のないファイナンシャルプランナーに依頼したか

繰り上げ返済するときは「返済額軽減型」を選んでいるか

現金がなくならないように計画的に繰り上げ返済しているか

\限定10組の無料セミナー開催中!/

まとめ

住宅購入で一番大切なのは、立地や外観や内装…などではありません。「予算をいくらにするか」です。

なぜなら、家を買うことがゴールではないからです。家よりも大切なことは人生にはたくさんありますよね。ですので限度額いっぱいいっぱいで住宅ローンを借りて、他の大切なことにお金を使えなくなるのは本末転倒です。

よって、住宅ローンは「金融機関が貸してくれる金額」ではなく「無理なく返せる金額」で検討するのをおすすめします。

本記事には、チェックリストを掲載しています。家を買おうと思ったら、まずは「無理なく返せる額」と「返済額を抑えるコツ」をチェックしてみてください。

あなたと家族が豊かになる、そんな住宅購入になれば嬉しいです。

住宅ローンの目安は年収の何割が理想?

「無理なく返せる額」として、手取り年収に対して返済比率を20%以下に設定することをおすすめします。ローン返済で、住宅購入後の暮らしが苦しくなっては意味がありません。家を買う際には、無理のない予算立てが最も重要です。詳しくは「住宅ローンは返済比率「手取り20%以下」にすべき」をご覧ください。

住宅ローンの返済額を抑えるコツは?

無理のない返済額を大前提として、繰り上げ返済を検討することをおすすめします。貯蓄を返済に充てることで、月々の支払額が抑えられたり、返済期間を短縮することができます。また、優遇制度を利用するのも有効でしょう。詳しくは「住宅ローンの返済額を抑えるコツ5選」をご覧ください。

住宅ローンに縛られない。「安心予算」からの住まいづくりを

ゼロリノベが最も大切にしている住まいづくりのファーストステップは、「安心予算」を立てることです。

「大きな買い物だから後悔したくない」と背伸びした予算を立ててしまうと、住宅ローンに縛られた暮らしになりかねません。

毎年の旅行や趣味を楽しむゆとりは、心豊かな暮らしをもたらしてくれます。また、病気などの万が一のリスクや、転職など人生のチャレンジを受け入れてくれる余力も大切です。

そういった経済的な軽やかさのある資金計画が「安心予算」なのです。

資金計画のプロであるファイナンシャルプランナーと計画的な生涯支出の見通しを立て、本当に安心できる住まいづくりをスタートしませんか。