2024.02.01 更新

住宅ローンの10年固定金利のメリットとデメリットとは?4つの注意点を元銀行員が簡単解説

「10年固定の住宅ローンってどんな特徴があるんだろう?」

「デメリットやリスクにはどんなものがある?」

初めての住宅ローン選びはどんなものを選べばいいか迷ってしまいますよね。

10年固定の住宅ローンは、全期間金利固定型と変動金利型の中間程度の金利になっていることが多く、しかも金利も10年間は固定されているため全期間固定型よりもお得です。

選びやすい住宅ローンですが、リスクももちろんあるため、予めどんな違いがあるのかを理解したうえで納得して選ぶことが重要です。

この記事では、以下の内容についてお伝えします。

- 10年固定の住宅ローンの基本的な特徴

- 10年目以降はどうなるか

- 今の金利のままでも10年後は金利が上がる可能性

- 9年目からの対応策

- メリットだけを得られる人の条件とその理由

この記事を読み終わるころには、10年固定の住宅ローンの内容がはっきりとわかり、自分に合っているものかどうかがわかるでしょう。

ぜひこの記事を住まい購入にお役立てください。

Author

目次

住宅ローン10年固定金利の特徴一覧

| 金利タイプ | 10年固定型 | 変動金利型 | 全期間固定型 |

| 金利 | 全期間固定型と変動型の中間 | 低い | 高い |

| 支払い総額の上昇リスク | アリ | アリ | ナシ |

| 特徴 | 10年間は金利が固定その後、自動的に変動金利に変わるものや、固定と変動を選べるものなど商品によって異なる。 | 半年に1回住宅ローンの金利が見直される | 住宅ローンを借りる 全ての期間で金利が当初と変わらない |

| メリット | ・10年は全期間限定より低い金利で固定される ・10年後に金利が下がっていればもっとお得 ・10年運用して改めて薬動にすることも可能 |

金利が安く、その分の使い道や貯蓄がしやすい | ・今後金利について考えなくていい ・家計の長期的な計画を立てやすい |

| デメリット | ・10年後に支払額が増えるリスクと管理の手間 ・10年1ヶ月から猶予な支払額が変わる |

金利上昇のリスク管理コストが1番高い | 世の中の金利が安くなっても高いままの契約が続く |

| 主な対策 | ・リスク回遊に貯蓄をしておく ・全利上昇があれば、借り換えも検討 |

・リスク回避用に貯蓄をしておく ・金利上昇の予兆で |

金利が高い分、線上返済で総支払額を減らす |

| 向いている人 | ・節目では金利のチェックができる ・コッコツ貯金ができる人向け |

リスク管理を自分で行い、コスパを良くしたい人向き | リスクは取らない安定志向の人向き |

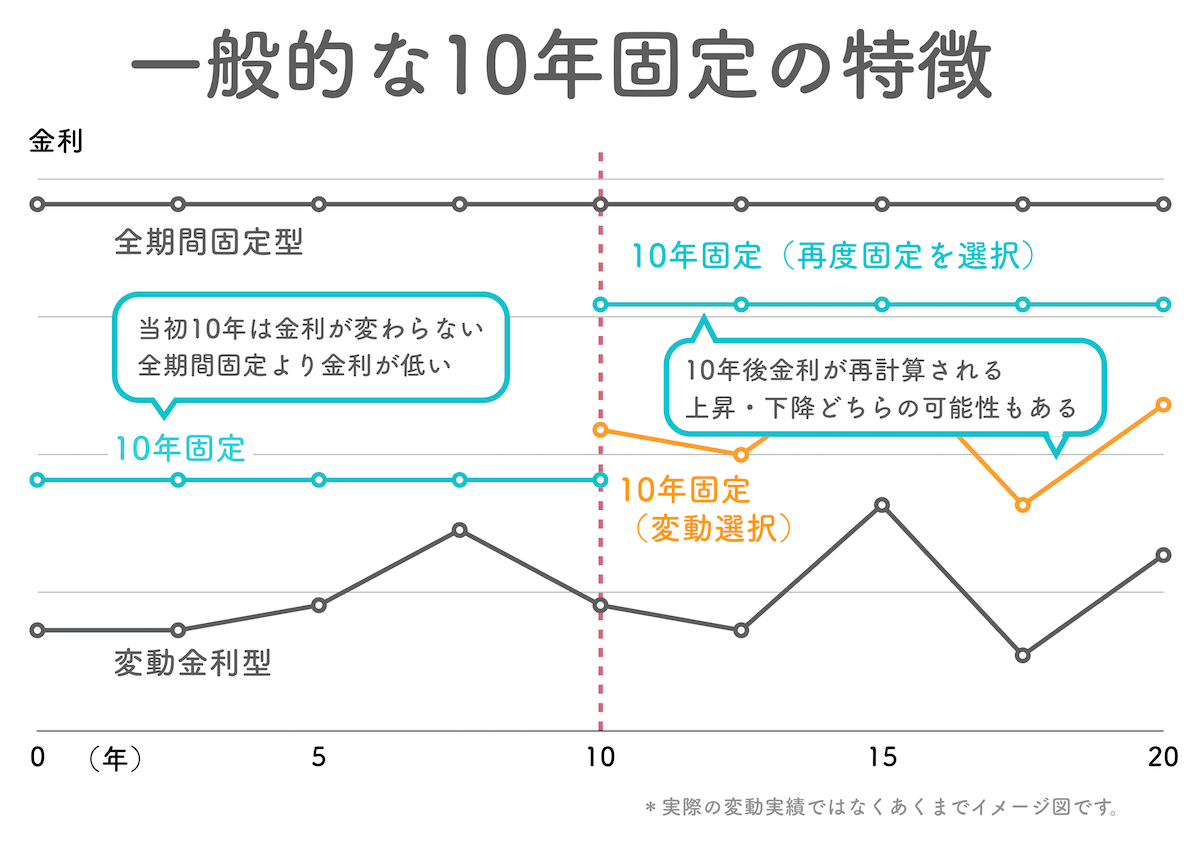

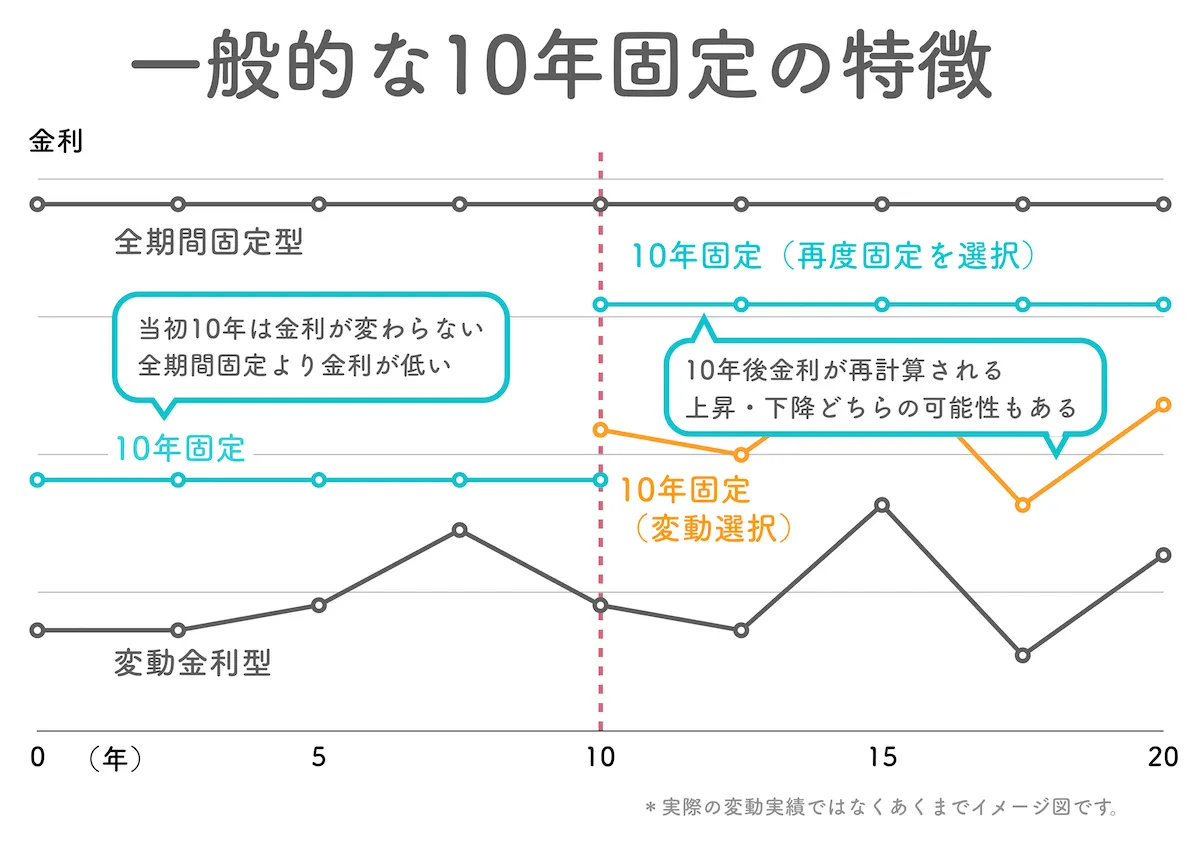

10年固定の住宅ローンは、金融機関によって商品特徴が一部異なるケースもあります。ここでは、一般的な10年固定の住宅ローンの特徴を解説します。

上の表は、全期間固定型や変動金利型との違いを一覧にまとめたものです。

10年固定の住宅ローンは全期間固定型や変動金利型と異なり、10年間ある程度優遇された金利で固定され、その後に金利が再計算されることが特徴です。

そのため「全期間固定型よりも金利が安く、かつ変動金利型よりもリスクが抑えられる」といった選びやすい側面を持っています。

金利が固定されているため当面ほったらかしにできることは魅力的ですが、変動金利と同じく、10年後以降に金利上昇のリスクもあるため、対策できるようにしておきましょう。

具体的な対策方法については6章で解説しています。

住宅ローン10年固定金利が向いている人、向いていない人

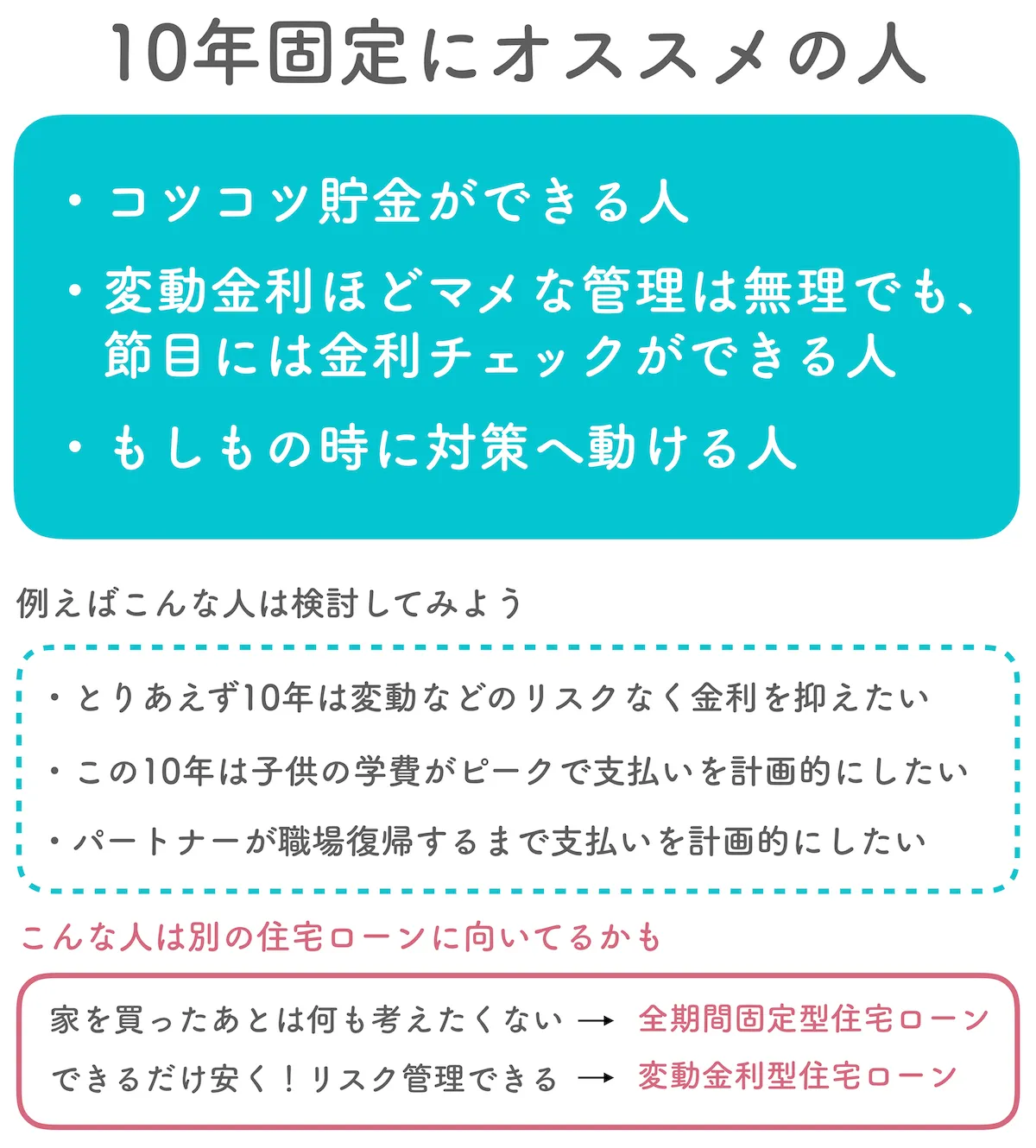

10年固定の住宅ローンにおすすめの人は、以下のような方です。

10年固定の住宅ローンにおすすめの人は、以下のような方です。

- リスクに備えてコツコツ貯金ができる人

- 節目(9年目程度)には金利チェックをサボらずできる人

- もしものときは対策を実行することができる人

一番良いのは、金利上昇がなかったり、あるいは金利が下がったりしてお得になるケースです。しかし、10年後に金利上昇をした際に、場合によっては月々の支払いが苦しくなったりする可能性もあります。

そのため、変動金利を選んだ場合ほど普段からマメに金利上昇のチェックはできないけど、節目のタイミングで確認したり、上がっていたときに繰上返済に充てられる貯金をコツコツできたりする人が10年固定タイプに向いていると言えるでしょう。

逆に、以下のような方は、全期間固定型の住宅ローンであれば最後まで支払額が同じのため、リスクの心配がなく相性が良いと言えます。

- 家を買ったあとは何も考えたくない

- 節目での金利チェックや対策も忘れてしまいそう

また、以下のような方は変動金利の方が金利が低いため相性がよいでしょう。

- 支払いを1番安く抑えたい

- 金利のリスク管理や対策は方法がわかれば日々実践可能

これらを意識した上で、10年固定の住宅ローンの特徴とリスク、対応策を把握して自分に向いているかどうかをチェックしましょう。

なお適切な住宅予算と年収の考え方については、下記の記事で詳しく紹介しているので併せてお読みください。

関連:元銀行員が教える!住宅ローンの年収別目安と返済額を抑えるコツ5選【チェックリスト付】

住宅ローン10年固定金利の3つのメリット

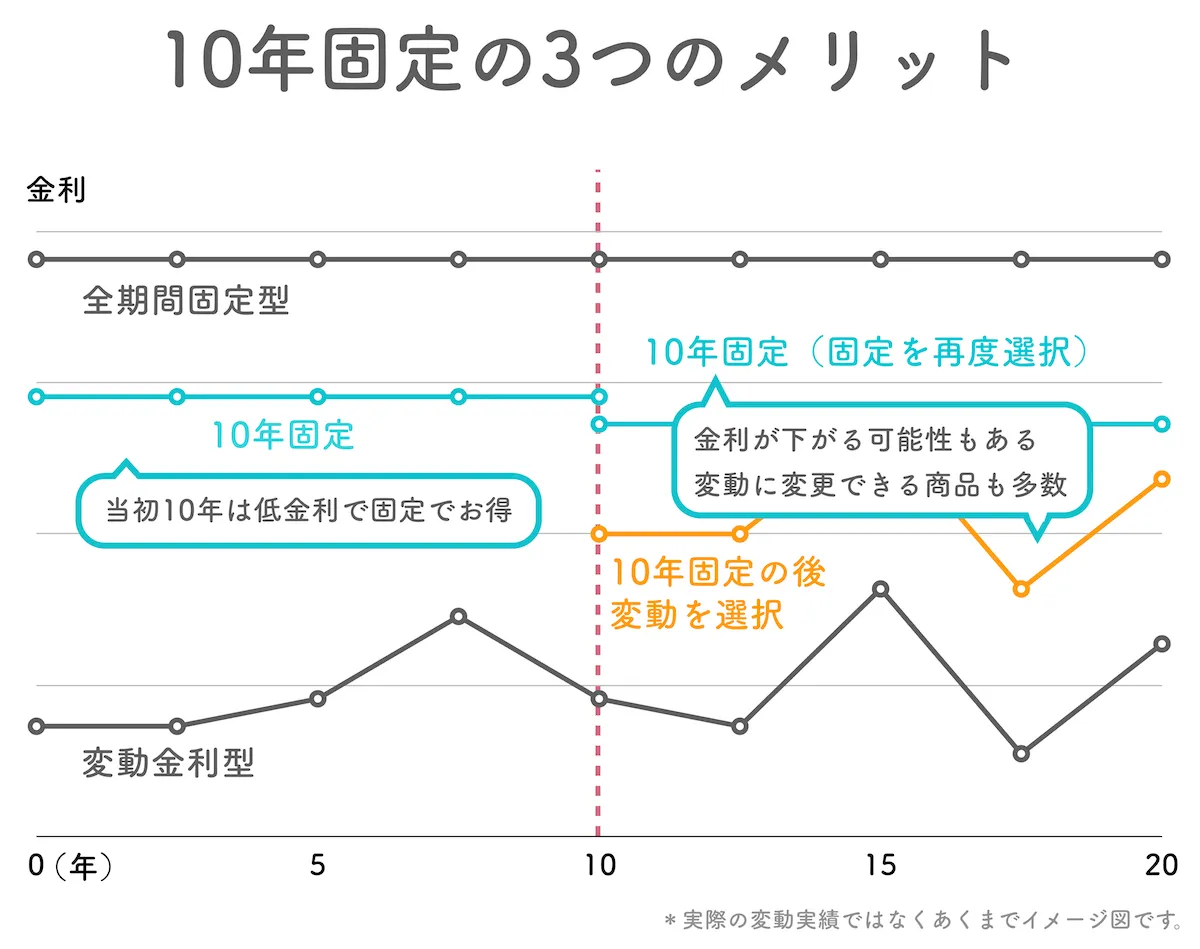

10年固定のメリットは大きく3つです。

10年固定のメリットは大きく3つです。

- 当初10年が全期間固定より低く固定される

- 10年後にもっと金利が下がっていればお得度が上がる

- 10年運用してから固定と変動を改めて決められる商品も多数ある

それぞれ解説していきます。

3-1.「当初10年」の金利が全期間固定より低いく固定される

10年固定の1つ目のメリットは、当初10年間の金利が、全期間固定型よりも安い金利で済み、変動と異なり固定される点にあります。

低い金利になるのにも関わらず固定のため、変動金利のような上がり下がりのリスクと無縁でいられ、非常に魅力的です。

変動金利のように普段から頻繁に金利のチェックをせずに済みます。金利が切り替わる前の9年目など節目のタイミングで金利をチェックするだけで管理が済み、楽である点もポイントです。(金利チェックについては6章で解説しています)

3-2.「10年後」にもっと金利が下がっていればさらにお得度が上がる

10年経過後に金利が再計算されますが、世の中の経済状況によっては金利が今よりも下がっている可能性もあります。

全期間固定だと、借り換えをしない限り、高い金利のまま支払いが続きますが、もし10年経過して金利が下がっているならば、同じ10年固定をもう一度組むだけで支払い金額を抑えることができます。

もちろん、そのタイミングで変動金利に切り替えれば、もっと支払額を下げられるでしょう。

3-3.「10年運用」してから固定と変動を改めて決められる商品も多数ある

10年後に金利タイプを変更できる商品が10年固定には多数あります。

実際にローンを組んで10年経過したとき、思った以上に管理ができそうだと思った場合や、金利上昇したから対策もしたけどもう少し金利を下げたいと思った場合に、変動金利を選択することも可能です。

ハガキなどで金利変更のお知らせが届くのが一般的なので、そのタイミングで次の10年をどうするのかを検討していきましょう。

これら3つのメリットから、普段から金利上昇リスクを管理するのは大変だけど、節目のタイミングでの管理ならやれそうという方や、とりあえず10年は抑えめの金利にして、一旦様子見をしたいという方には、選びやすい住宅ローンと言えるでしょう。

住宅ローン10年固定金利の3つのデメリット

10年固定の住宅ローンにももちろんデメリットはあります。

10年固定の住宅ローンにももちろんデメリットはあります。

- 10年後に支払額が増えるリスクと管理の手間がかかる

- 10年1ヶ月から猶予なく支払額が変わる

- 変動金利型よりも金利が高い

以上の3つがデメリットです。

それでは、それぞれ解説していきます。

4-1.「10年後」に支払額が増えるリスクと管理の手間がかかる

10年固定は当初10年は金利が固定されますが、10年後、そのときの世の中の経済状況が反映された金利で再計算されます。

そのため、再計算後が低金利であれば問題ありませんが、上がっている可能性も考えられるでしょう。

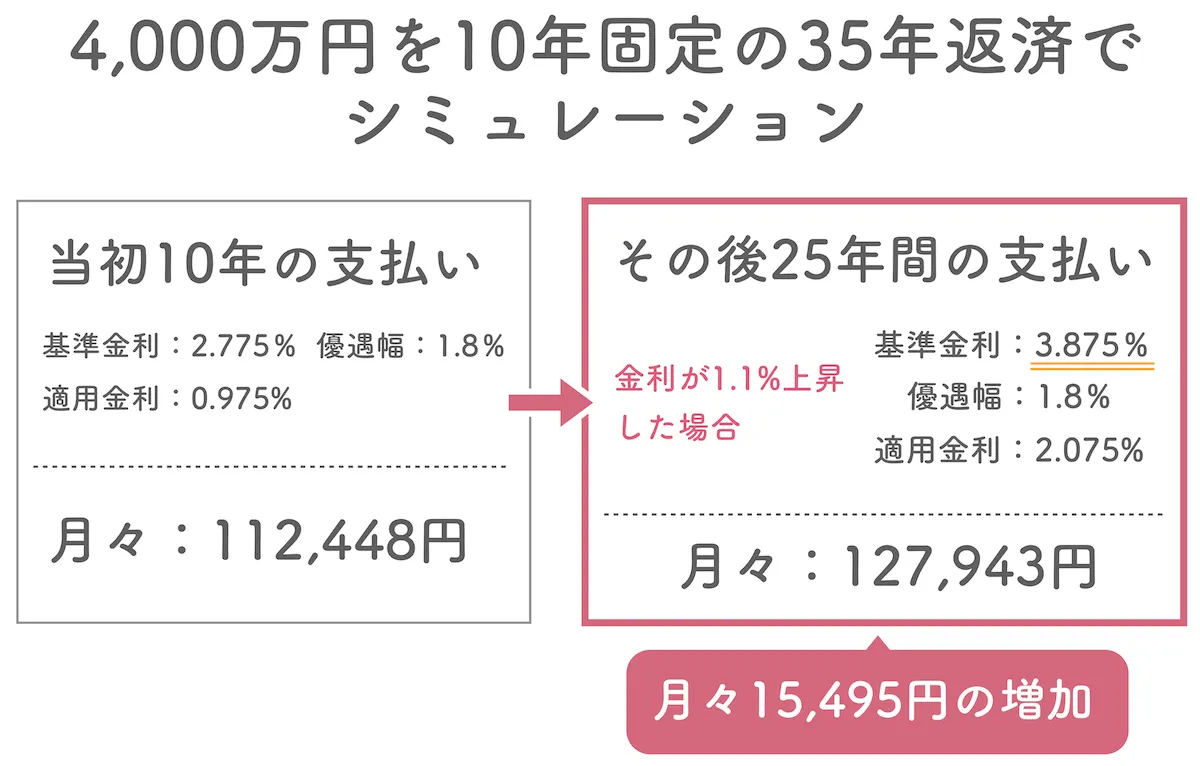

例えば、4,000万円を借入して10年後に金利が1.1%上昇していた場合、約1.5万円程度月々の支払いが上昇することになります。

詳しくは5章で解説していますが、過去の金利推移から見ると1%以上の変化は2003年から2011年の間に起きているため可能性がゼロの話ではありません。

また、どの程度金利が上がるのかについては未来のことなので全く予測はできません。そのためにも、節目でチェックする必要があると言えます。

全期間固定金利はこういったリスクはなく、変動金利の場合は、固定期間がないため、上がり下がりの管理チェックを自分なりにずっとしていく必要があります。

10年固定の場合は、切り替わる9年目などの節目のタイミングで金利チェックをし、上がっていた場合には対策が必要です。

上記の支払い金額が上がるリスクと節目の管理の手間が10年固定の1つ目のデメリットと言えます。

4-1-1.「10年固定金利」のシミュレーションで支払い増加をチェック

10年固定金利で、仮に10年後に1.1%金利が上昇した、という条件でシミュレーションをした結果、月々の支払いは15,495円増加することがわかりました。(keisanで算出)

10年固定金利で、仮に10年後に1.1%金利が上昇した、という条件でシミュレーションをした結果、月々の支払いは15,495円増加することがわかりました。(keisanで算出)

ずっと金利が変わらず0.975%の場合と、途中で金利が1.1%上昇し、2.075%になった場合では、支払い総額は、約465万円変わってきます。

毎月で見ると人によっては大きな変化がないように感じるかもしれませんが、総額では大きな差となるため、金利のチェックは忘れずに、もし金利が上がっていた場合は繰上返済等の対策を行いましょう。

具体的な対策方法は6章で解説しています。

4-2.「10年と1ヶ月後」から猶予なく支払額が変わる

10年固定の場合、10年経過し金利が再計算されれば、10年1ヶ月後から新たな金額での支払いがスタートします。

これはつまり、ほったらかしにしていて想定外に金利上昇をしていた場合、いきなり支払いが苦しくなる可能性があるということです。(もちろん金利がとても低くなっていた場合にはお得となります)

多くの変動金利の場合は、金利上昇をしてもすぐには支払額に反映されず、また支払い限度も125%までしか上がらないというルールがあります。もちろん、月々に支払う金額に変化がないだけで、支払う総額は増えています。(ルールが適用されるかは金融機関にお問合せください)

しかし、猶予があるため、すぐに支払いが破綻することはなく、その間に各種対策をすることも可能です。

この猶予が10年固定の場合はないため、10年経過する前に金利チェックをしておく必要があります。

変動金利のルールについて詳しくは、以下の記事の3章をご確認ください。

関連:住宅ローン金利の固定と変動の違いを解説!選ぶ基準はたった1つ

4-3.変動金利型よりも金利が高い

10年固定金利のような固定期間選択型住宅ローンは、変動金利型よりも金利が高いです。

最初の金利が固定であるため返済額は安定しますが、返済額を合計すると多くなってしまう可能性があることには注意が必要です。

10年固定金利の住宅ローンを利用している人は1割未満

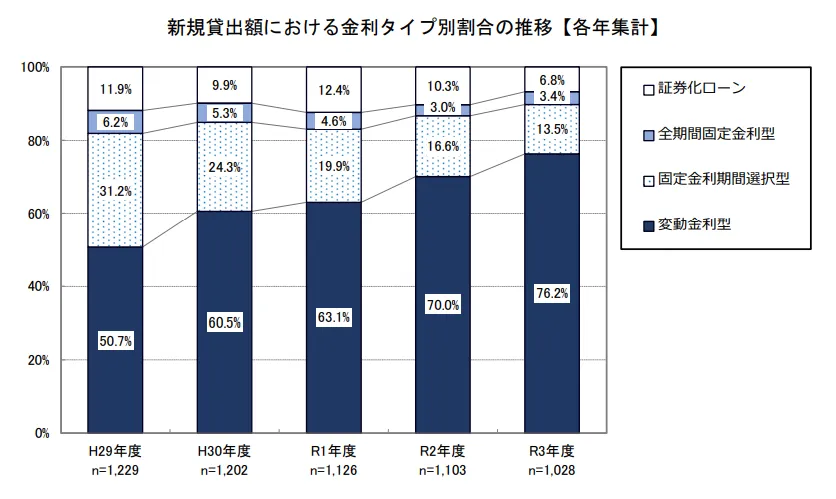

10年固定金利の住宅ローンを利用している人の割合は、以下のようになっています。

10年固定金利の住宅ローンを利用している人の割合は、以下のようになっています。

出典:国土交通省「令和4年度民間住宅ローンの実態に関する調査結果報告書」

出典:国土交通省「令和4年度民間住宅ローンの実態に関する調査結果報告書」

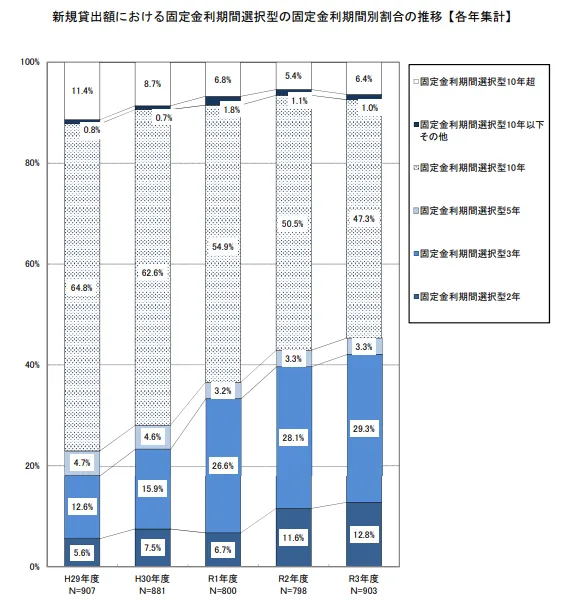

令和3年度に新規で住宅ローンを借りた人のデータを見てみると、固定金利期間選択型を利用した人は全体の13.5%だとわかります。また、固定金利期間選択型を利用した人の中で、10年固定金利を選んだ人の割合は47.3%でした。

つまり、令和3年度に新規で住宅ローンを借りた人の中で、10年固定金利を利用した人の割合は約6.4%となります。

住宅ローン「10年固定金利」の9年目からの対策方法

10年固定の住宅ローンは、9年目からチェックや対策を検討することをオススメします。

10年固定の住宅ローンは、9年目からチェックや対策を検討することをオススメします。

10年と1ヶ月目の支払いから支払額が変更となるため、切り替わってからだと対応が遅いからです。

金利が上昇してしまった場合の対策を読んで、自分たちなら大丈夫そうだと思えたなら10年固定を選ぶことをオススメします。

対策方法は2つです。

- 貯蓄からの繰上返済

- 借り換えの検討

それぞれ解説していきます。

6-1.貯蓄からの繰上返済で元本を減らす

もしも想像していたよりも支払いが増えそうな場合、貯蓄から繰上返済を行い、元本を減らしましょう。

住宅ローンの利息は、元本を減らすほど少なくなります。月々の返済は元本と利息両方を支払っているため、なかなか元本は減っていきにくいですが、繰上返済は元本のみを繰り上げて返済することができます。

例えば、9年目の月々の支払額が優遇されておおよそ100,000円で、ここから金利が上昇する場合を考えてみましょう。仮に10年以降は、返済期間が残り25年、元本が残り3,000万円で金利が上昇して1.2%になりそうな場合、月々の返済は100,000円から115,798円に変わり、15,798円支払いが増える計算になります。

この場合、10年目に400万円を繰上返済し元本を3,000万円から2,600万円にすると、月々の支払いが100,358円となり、当初10年の固定期間のときと同じ程度の支払いを継続することができます。

そのため、当初の10年で、もし金利が上がっても繰上返済で補填できるように、積極的な貯蓄を行っておきましょう。

また貯蓄を残しておくためにも、借り過ぎは危険です。自分の年収でいくら住宅ローンを借りていいかの目安については、以下の記事でご確認ください。

関連:年収別の住宅ローン借入目安一覧とシミュレーション入力5つの注意点

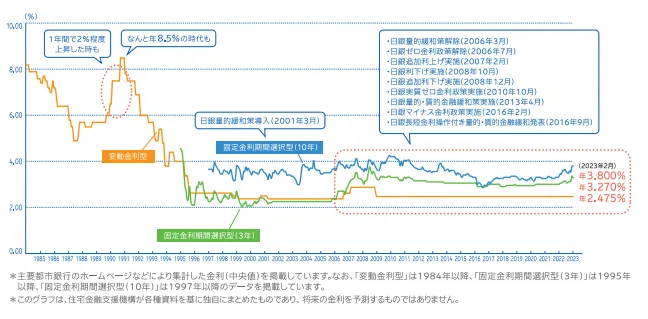

上記図は住宅金融支援機構が作成した民間金融機関の住宅ローン金利推移です

上記図は住宅金融支援機構が作成した民間金融機関の住宅ローン金利推移です

青色が10年固定です。10年固定は上昇傾向となっています。しかし、これはあくまで過去のことです。

図を見ると、金利が上昇している期間も下降している期間もあります。そのため、過去のデータを信頼しすぎて、リスク管理を怠り楽観的になりすぎるのは危険です。金利が上がったらどうするのか?をしっかりと考え、実際に上がっているかどうかチェックしましょう。

6-2.住宅ローンの10年固定金利終了後の借り換えの交渉をする

他の住宅ローンに借り換えを検討するのも対策方法の1つです。

借り換えとは、新たに別の金融機関で住宅ローンを組みなおして、今借りているローンを一括で返済することを指します。金利の高いローンから金利の低いローンに変更できると、毎月の返済額や総返済額が減る可能性があります。

11年目からの金利を計算して、他の金融機関の金利の方が大幅に低くなりそうな場合は、借り換えも検討しましょう。

ただしこの場合、現在のローン金利と借り換え先の金利の差が1%程度かつ、残りのローン残高が1,000万円程度ないと損となると言われています。これは、借り換えの契約手数料などで数十万円が必要となり、得できる分岐点が1%の差と残高1,000万円であるからです。

例えば、ローンの返済が2,000万円程度残っているとしたら、事務手数料に60~70万円程度はかかると想定しておきましょう。

大幅な金利上昇となりそうな場合は、借り換えを検討する時間も必要なため、9年目の時期に、今の金利が世の中的にどうなっているかをチェックしておきましょう。

10年固定金利の住宅ローンで後悔しないために知っておくべき注意点

10年固定金利の住宅ローンを理由する場合には、以下の4つのような注意点があります。

10年固定金利の住宅ローンを理由する場合には、以下の4つのような注意点があります。

- 11年目に入ると金利が変動する

- 125%ルールが利用できない

- 固定期間の途中で金利タイプは変えられない

- 10年目以降のライフプランを話し合う

住宅ローンを借りてから後悔しないためにも、上記の注意点について知っておきましょう。

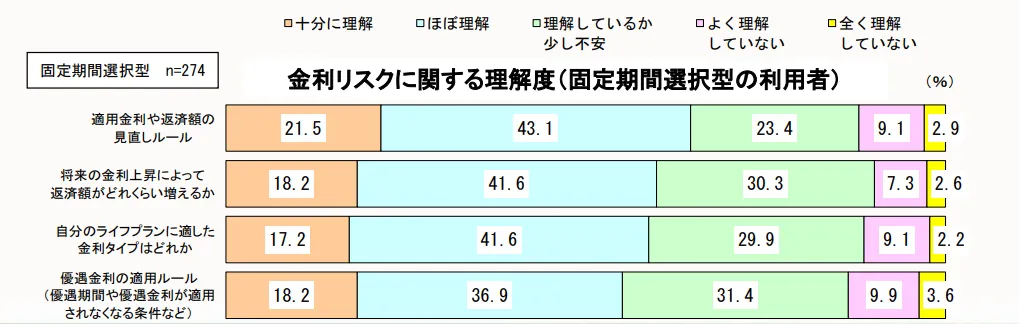

7-1.11年目に入ると金利が変動する

10年固定金利の住宅ローンは、10年間の固定金利の期間が終了すれば、金利が変動します。

そのため、11年目以降の金利について、金利の優遇があるかや優遇がある場合にはどの程度の優遇幅なのかを、事前に把握しておくことが必要です。

固定期間選択型の利用者に関する調査として、以下のようなデータもあります。

出典:住宅支援機構「住宅ローン利用者の実態調査(2023年10月)」

出典:住宅支援機構「住宅ローン利用者の実態調査(2023年10月)」

どのアンケートを見ても、3〜4割程度の利用者が金利リスクに関する理解度に対して、少なからず不安を感じているようです。

そのため、金利について、事前に知っておくようにしましょう。

7-2.125%ルールが利用できない

変動金利には、金利が変動しても前の返済額から125%までの金額までしか上げることができない「125%ルール」があります。

しかし、固定金利では125%ルールが設けられていないことが多いです。

そのため、固定期間が終了した後に金利が上昇した場合には、返済額が大幅に増える可能性があり、注意が必要です。

7-3.固定期間の途中で金利タイプは変えられない

10年固定金利のような固定金利期間変動型を選んでしまうと、固定金利期間が終了するまでは、変動金利への変更ができません。

一方で、変動金利型の場合は、固定金利期間選択型への変更が可能な場合が多いです。

固定金利期間型から変動金利型に変更する場合には、住宅ローンの借り換え先を異なる金融機関に変更したり、別の住宅ローン商品へ変更したりすることが必要でしょう。

7-4.10年目以降のライフプランを話し合う

10年固定金利では、固定期間が終了した後の10年目以降は金利が変動し、返済額が増える可能性があるため、家族で10年目以降のライフプランを話し合うことが必要でしょう。

固定期間が終了したタイミングに、子どもの進学のような費用がかかるイベントがあると住宅ローンが上昇した場合に、家計への負担が大きくなる可能性があります。

そのため、10年目以降のライフプランを話し合ってから、住宅ローンを利用するようにしましょう。

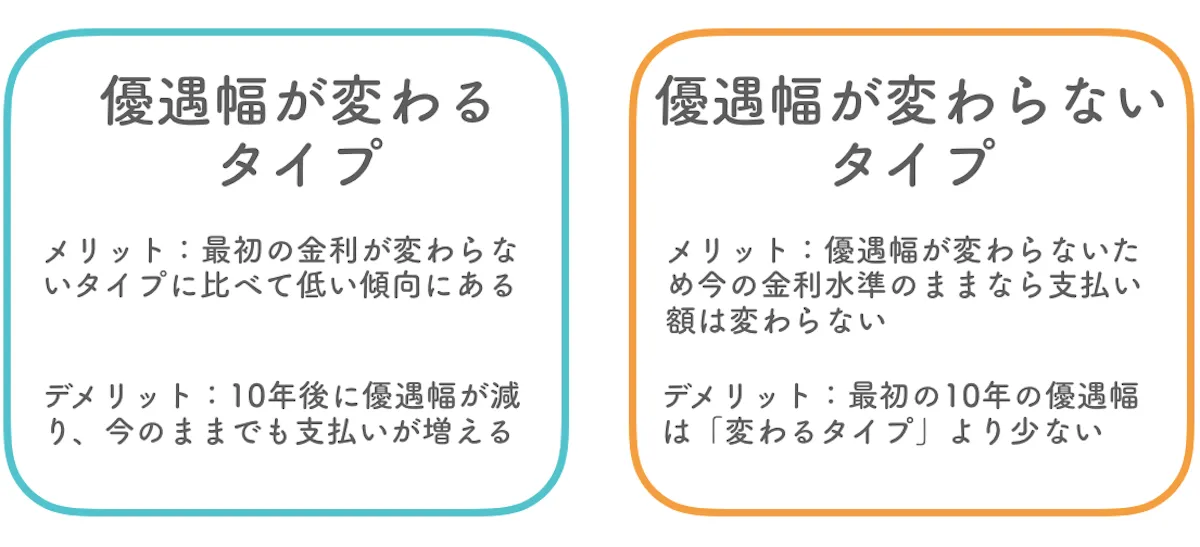

住宅ローンで10年固定金利には2タイプある

10年固定には2種類あり、10年後も優遇幅が変わらないものと、変わるものに分けられます。

10年固定には2種類あり、10年後も優遇幅が変わらないものと、変わるものに分けられます。

優遇幅とは、適用される金利がどれだけ低くなるかに影響する数字です。この優遇幅が小さい数字だと高い金利が適用され、大きな数字だと適用される金利が低くなります。

10年後に金利が再計算されるとき、この優遇幅が小さくなってしまうものと、今までと同じ優遇幅のままのものがあるため、ローンを組むときは10年後に優遇幅が変わる商品かどうかを確認しておきましょう。

優遇幅が変化するタイプの場合は、「当初引き下げ」などが商品名についていることが多いため、10年以降の金利もチェックしましょう。

住宅ローンのページで大きく取り扱われている金利の多くは当初10年に適用される金利です。10年後の金利については、優遇幅という項目をチェックしましょう。

もし記載されている場所がわからなければ、直接問い合わせてみましょう。

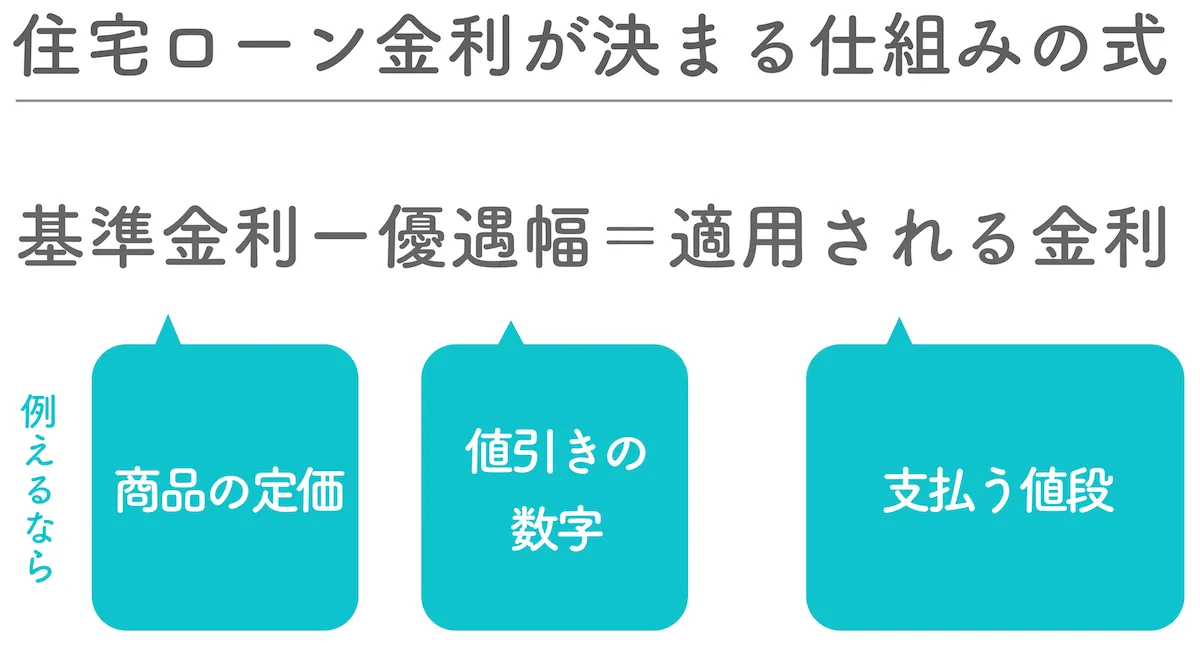

8-1.優遇幅がある場合の適用金利の計算式

適用される住宅ローンの金利が決まる式は、「基準金利ー優遇幅=適用される金利」となっています。住宅ローンのランキングや金融機関の商品ページに大きく掲載されているものは、適用される金利です。

適用される住宅ローンの金利が決まる式は、「基準金利ー優遇幅=適用される金利」となっています。住宅ローンのランキングや金融機関の商品ページに大きく掲載されているものは、適用される金利です。

基準金利とは、各金融機関の原則的な住宅ローン金利で店頭金利と呼ばれることもあります。例えるならば商品の定価のようなものです。優遇幅は値引きの数字のようなものです。

例えば下記のような式になります。

2.5%(基準金利)ー1.0%(優遇幅)=1.5%(実際に適用される金利)

住宅ローンを組む場合、基準金利は申し込み時や契約時の数字がずっと続きます。優遇幅も一般的な全期間固定型や変動金利型の場合は変わりません。

しかし、当初引き下げ型などの10年固定の住宅ローンの場合、優遇幅が10年目以降で変更となります。

そのため、10年以降の優遇幅がどの程度になっているかをチェックしてシミュレーションをしておきましょう。

10年固定のシミュレーションには、カシオのkeisanが使いやすいのでオススメです。

入力する際は当初金利を10年の金利、その後の金利は、現在の基準金利から10年後の優遇幅を引いた適応される金利を入力しましょう。

8-2.優遇幅のある10年固定金利の例を紹介

下記はある金融機関で適用される優遇幅が変化するタイプの10年固定の例です。

これは一例のため、どの程度の優遇幅の変化があるかは、金融機関によって異なります。気になる商品がある場合は実際に確認し計算をしましょう。

10年目までは優遇幅=1.8%

2.775%(基準金利)ー1.8%(優遇幅)=0.975%(実際の金利)

10年以降は変動に切り替えた場合に優遇幅=0.7%となります。仮に基準金利が今と一切変化しなかった場合で計算します。

2.775%(基準金利)ー0.7%(優遇幅)=2.075%(実際の金利)

数字で見るとわかる通り、10年までとそれ以降で、支払額の変化が起きるため、9年目には支払額を再計算し、対策をすべきかどうか検討しましょう。

まとめ

10年固定の住宅ローンは、全期間固定型や変動金利型と異なり、10年間ある程度優遇された金利で固定され、その後に、金利が再計算されるという特徴を持っています。

10年固定の住宅ローンは、全期間固定型や変動金利型と異なり、10年間ある程度優遇された金利で固定され、その後に、金利が再計算されるという特徴を持っています。

そのため「全期間固定型よりも金利が安く、かつ変動金利型よりもリスクが抑えられる」と選びやすい側面を持っています。

ただし、変動金利と同じく、10年後以降に金利上昇のリスクもあるため、対策できる人にオススメできる住宅ローンです。

10年固定のメリットは大きく3つです。

- 当初10年が全期間固定より低く固定される

- 10年後にもっと金利が下がっていればお得度が上がる

- 10年運用してから固定と変動を改めて決められる商品も多数ある

しかし、下記のようなデメリットもあります。

- 10年後に支払額が増えるリスクと管理の手間

- 10年1ヶ月から猶予なく支払額が変わる

- 変動金利型よりも金利が高い

もしものときに、下記2つの対策方法をとれるようにしておきましょう。

- 貯蓄からの繰上返済

- 借り換えの検討

自分の性格に合った住宅ローンを選ぶことで、自分たちにとって理想の住まいを無理なく手に入れていきましょう。