2022.06.02 更新

世帯年収600万の住宅ローン予算「2500~6000万で比較」

年収600万円で住宅ローンはいくらまで借りられるだろう?

単独で住宅ローンを組む場合、ゆとりを持って生活できる理想の借入額はいくらだろう?

夫婦共働きの世帯年収600万円でペアローンを組んだ場合、リスクはないのだろうか?

と気になっていませんか。

年収600万円の場合、住宅ローン2,500万円までであれば、子供が1人いても生活に余裕を持てます。

例えば4,000万円の住宅ローンを組む場合は、1人でも子供がいるのであれば、パートナーも働く必要があります。

この記事では、

・年収600万円の住宅ローン借入可能額

・年収600万円の安心予算

・2500万円〜6000万円の住宅ローンを組んだ場合の生活の比較

・夫婦共働きで住宅ローンを借りる方法と注意点

についてお伝えします。

読み終わるころには、年収600万円で安心して借りられる住宅ローンの金額目安がつかめていることでしょう。

ぜひこの記事をお役立てください。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

- 1 年齢・返済期間別「返済比率から考える年収600万円の住宅ローン借入額」

- 2 住宅ローン借入額から年収600万円の生活余裕度を比較

- 3 年収600万円で2,500万円の住宅ローンは子供1人まで余裕あり

- 4 年収600万円で3,000万円の住宅ローンは子供が2人ならパートを

- 5 年収600万円で3,500万円の住宅ローンは子供がいるなら制限あり

- 6 年収600万円で4,000万円の住宅ローンは子供がいるなら共働きを

- 7 年収600万円で5,000万円の住宅ローンは子供がいなくても共働きを

- 8 年収600万円で6,000万円の住宅ローンは高リスク

- 9 世帯年収600万円で住宅ローンの借入額を増やす方法

- 10 まとめ

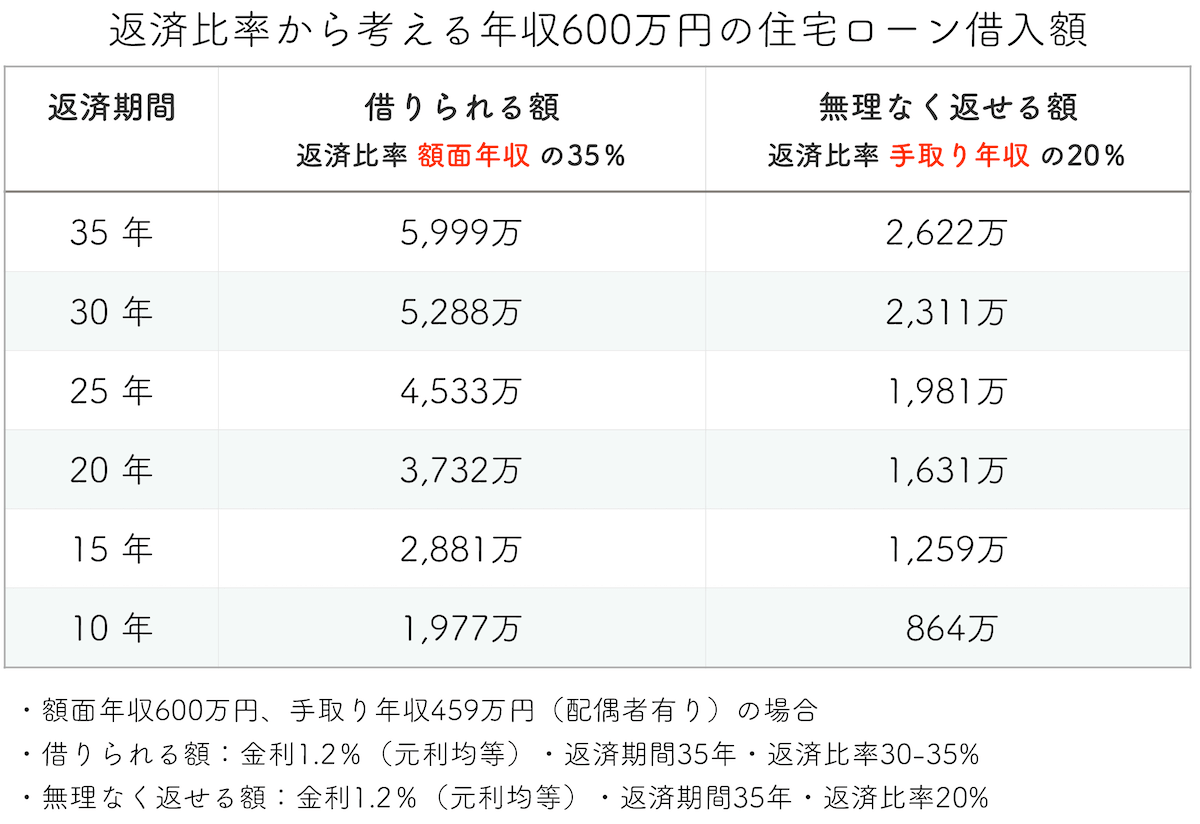

年齢・返済期間別「返済比率から考える年収600万円の住宅ローン借入額」

年収600万円の住宅ローン借入上限額は5,999万円

主要金融機関の住宅ローン借入上限額は、年間の返済額が額面年収の35%までを目安に設定されています。そのため、35年ローンなら5,999万円まで借りられる可能性があります。

ただし、額面年収から計算した返済比率では35%ですが、手取り年収から見ると返済比率は45%となります。実際には、約半分も住宅費用に使っていることになるのです。当然生活に余裕がなくなり、子供が1人でもいる場合にはパートナーが働いていることが条件となってくるでしょう。子供がいない家庭でも、リスクが大きい借入額となります。

年収600万円で無理なく返せる住宅ローンの借入額は2,500万円

家族構成や教育方針によっても変動はありますが、無理なく返せる住宅ローンの借入額は、大まかな目安として年間の返済額が手取り年収の20%前後と考えます。年収600万円の場合は、返済比率が手取り年収の19%となる2,500万円の借入額であれば、子供が1人ならパートナーが働いていない状況でも余裕を持てます。

子供がいない家庭では月に約6.2万円が余り、ライフスタイルの変化や、想定外の支出にも備えることができるでしょう。

1-1.「住宅ローンはできるだけ長期的に利用する」が正解

返済期間はできるだけ短い方が、利息が安くなるから良いのではないかと多くの方が考えられます。頭金を使って住宅ローンの返済期間を短縮することも考えられるかもしれません。

ただし、この先想定外の出来事があっても対応できる現金を余裕を持って残せる人でなければ、できるだけ長期的に住宅ローンを利用することがおすすめです。

例えば、

・会社のリストラ、給料の減額

・自分自身、または家族の病気

・老後もらえると想定していた年金が支給されない

などの想定外の出来事が万が一起こったときに、手元に現金が残っていればカバーすることができます。

住宅ローンの頭金に多くの貯金を使ってしまったり、短い返済期間で毎月の支払額が多い場合は、想定外の出来事に備える現金が残りにくくなります。できるかぎりリスクを回避するためにも、長期的に住宅ローンを利用し、毎月の住宅費用の支払いをおさえることが理想的です。

住宅ローンの考え方を詳しく知りたい方は、「住宅ローンが不安な方に贈るシンプルな考え方」を参考にしてください。

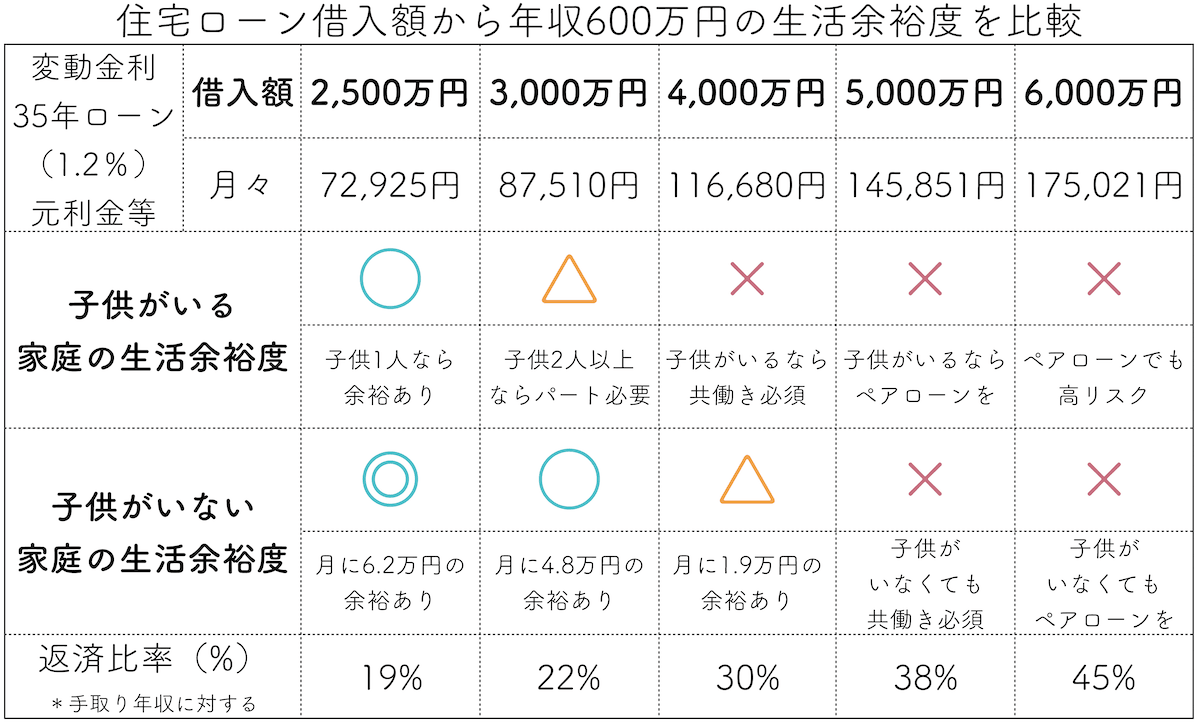

住宅ローン借入額から年収600万円の生活余裕度を比較

*月々の生活費は総務省統計局の家計調査年報をもとに算出

*子供1人あたりの学費は文部科学省子供の学習費調査をもとに算出

*子供1人あたりの食費は政府統計の家計調査をもとに算出

※学費は幼稚園〜高校が公立、大学が私立を想定し、塾など学外費用も含んだ場合

子供がいる家庭

手取り年収459万円に対する返済比率が22%の3,000万円は、子供1人であれば赤字にはなりませんが、子供が2人以上だとパートナーがパート等で収入を補う必要があります。

子供がいる家庭では、4,000万円以上(返済比率が手取り年収の30%以上)になると、共働きが必須となります。ペアローンを利用して借入額を増やすこともできますが、どちらかが万が一働けなくなった場合を考えるとリスクが大きく、人生の不安定な要素が増えます。できるだけ単独で無理なく組める借入額を検討した方が良いでしょう。

子供がいない家庭

子供がいない家庭では、4,000万円までであれば赤字にはなりません。ただし、想定外の出費に備えるためには、3,000万円(返済比率が手取り年収の22%)程度までの借入額が理想的です。

趣味や娯楽費にどのくらい予算を持ちたいかによっても理想的な借入額は変わります。ご自身の理想的なライフスタイルをよく考えた上で、最適な借入額を調整しましょう。

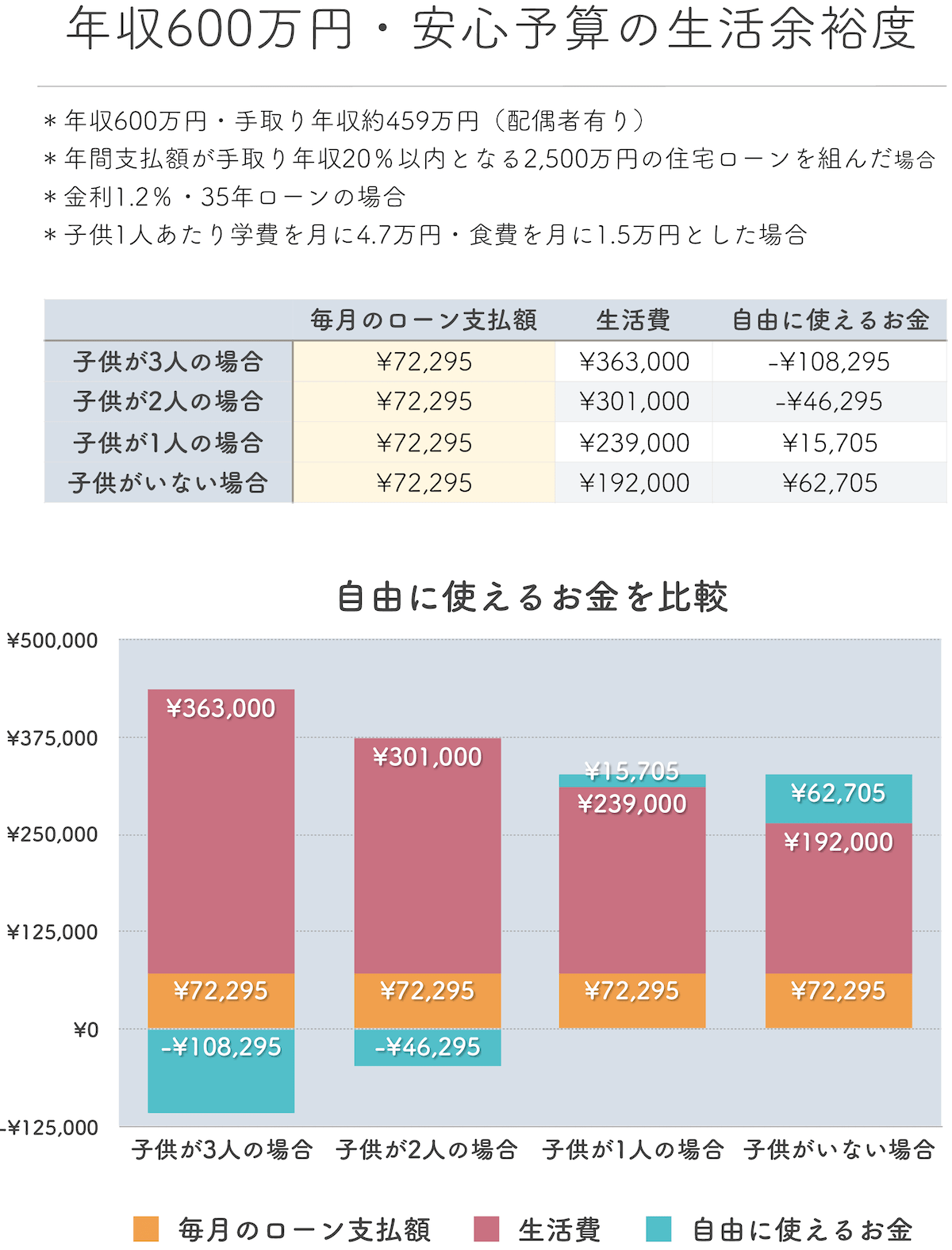

2-1.年収600万円の住宅ローン安心予算の目安は2,500万円

年収600万円で35年ローンを組む場合の安心予算の目安は、2,622万円(金利1.2%で計算した場合)です。これは年間支払額が手取り年収の20%となる金額です。

住宅ローンの返済比率は「年収に占める年間返済額の割合」であり、一般的には額面年収から計算します。額面年収によって銀行から借りることができる上限額を計算することができますが、実際に無理なく返済できる金額は手取り年収から計算することをおすすめします。

額面年収の返済比率20%でシミュレーションした場合は、ギリギリの家計になってしまうからです。返済比率を手取り年収の20%以下にするべき理由と詳しいシミュレーションについては、「住宅ローンは返済比率「手取り20%以下」にすべき」を参考にしてください。

ただし、安心予算で住宅ローンを組んだとしても、家族構成によってはパートナーの協力が必要となります。

*月々の生活費は総務省統計局の家計調査年報をもとに算出

*子供1人あたりの学費は文部科学省子供の学習費調査をもとに算出

*子供1人あたりの食費は政府統計の家計調査をもとに算出

※学費は幼稚園〜高校が公立、大学が私立を想定し、塾など学外費用も含んだ場合

子供がいない場合は、毎月約6.2万円が自由に使えるお金として残ります。

子供が2人以上の場合は、モデルケースで想定すると、2,500万円の住宅ローンでも赤字が出てしまいます。

生活費は平均的な金額であり、大学は私立を想定した場合の子供の学費を含めているため、実際の食費や教育方針によっては赤字にならない場合もあります。

平均値を目安として、ご自身にとって無理のない借入額を検討してください。

住宅ローンの安心予算についてより詳しく知りたい方は、「住宅ローン返済比率20%の理由と考え方【年収別の借入額の目安表】」を参考にしてください。

・手取り年収を入力

・返済負担率を20%で入力

上記2点に注意してシミュレーションすることで、より具体的な安心予算がわかります。

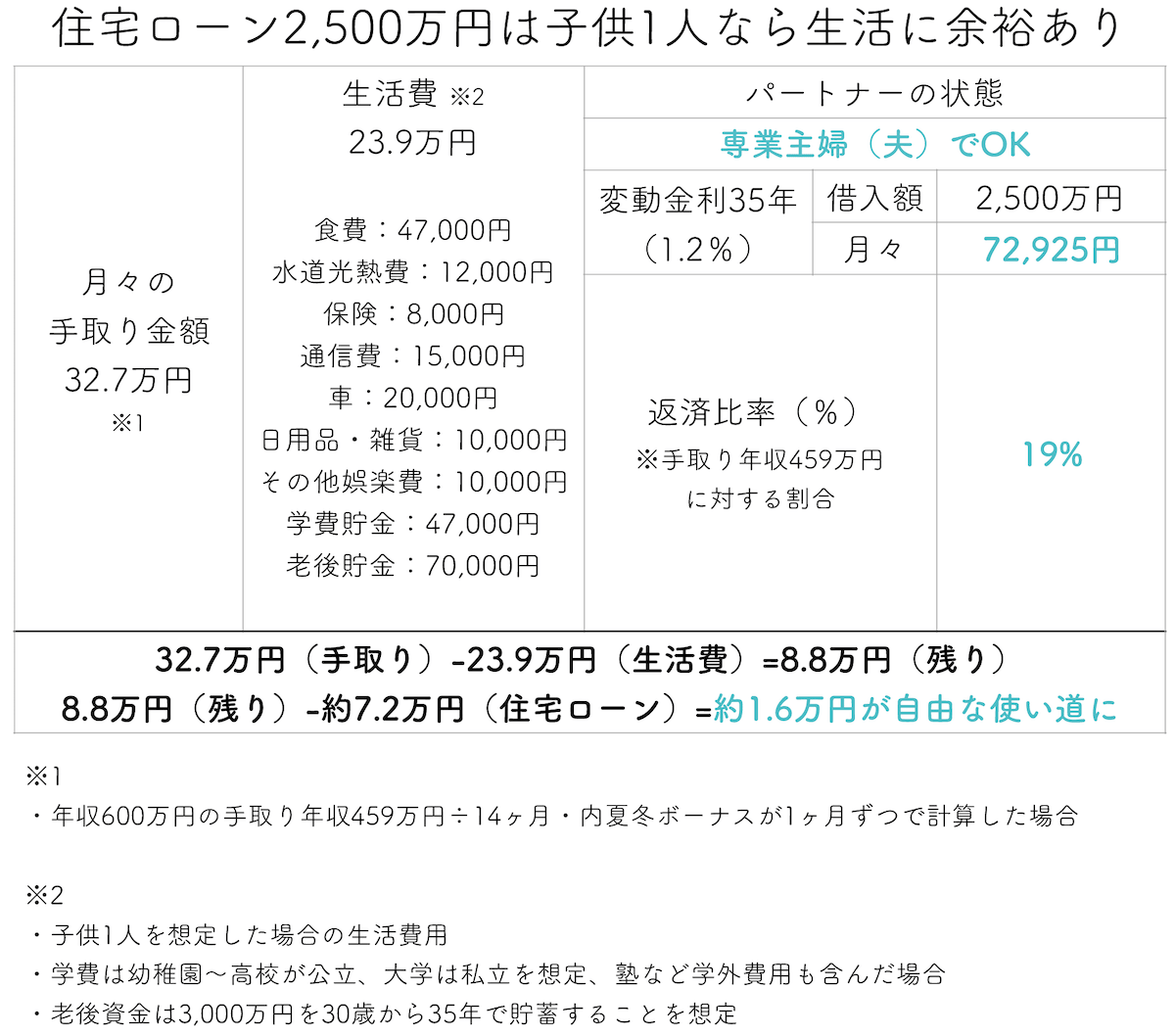

年収600万円で2,500万円の住宅ローンは子供1人まで余裕あり

*月々の生活費は総務省統計局の家計調査年報をもとに算出

*子供1人あたりの学費は文部科学省子供の学習費調査をもとに算出

*子供1人あたりの食費は政府統計の家計調査をもとに算出

年収600万円で2,500万円の住宅ローンは、子供1人の家庭であれば月に約1.6万円が自由に使えるお金として残ります。表の生活費は子供1人を想定した場合となっていますが、子供が2人以上の場合は赤字になるため、パートナーも働く必要があります。

子供1人・3人家族のモデルケースの場合、手取り額32.7万円(手取り年収459万円÷14ヶ月・内夏冬ボーナスが1ヶ月ずつ)から生活費23.9万円を引くと8.8万円が残り、住宅ローンの支払いが約7.2万円のため、毎月1.6万円程度の余裕があります。

食費や教育費にかける金額によっても変動しますので、モデルケースとして参考にしてください。

子供がいない家庭で2,500万円の住宅ローンを借りた場合は、月に約6.2万円が自由な使い道となります。趣味や食費など、住宅費の他にも予算を持ちたい人にとっては理想的な借入額であり、想定外の出費にも備える余裕を持てるでしょう。

3-1.世帯年収600万円で2,500万円の住宅ローンを組みたい場合

例えば年収300万円と300万円の共働き世帯の場合、単独での借入限界額が2,571万円(年収300万円・返済比率30%・仮に審査金利1.2%・元利金等の場合で算出した場合)とギリギリのため、金融機関によっては住宅ローン審査が難しいケースも出てきます。

※年収300万円以下の借入上限額は額面年収の30%が目安となります。

単独で全額住宅ローンを組むのが難しい場合は、

・収入合算

・ペアローン

を使って借入額を増やすことができます。

詳しくは、「9章 世帯年収600万円で住宅ローンの借入額を増やす場合」で解説します。

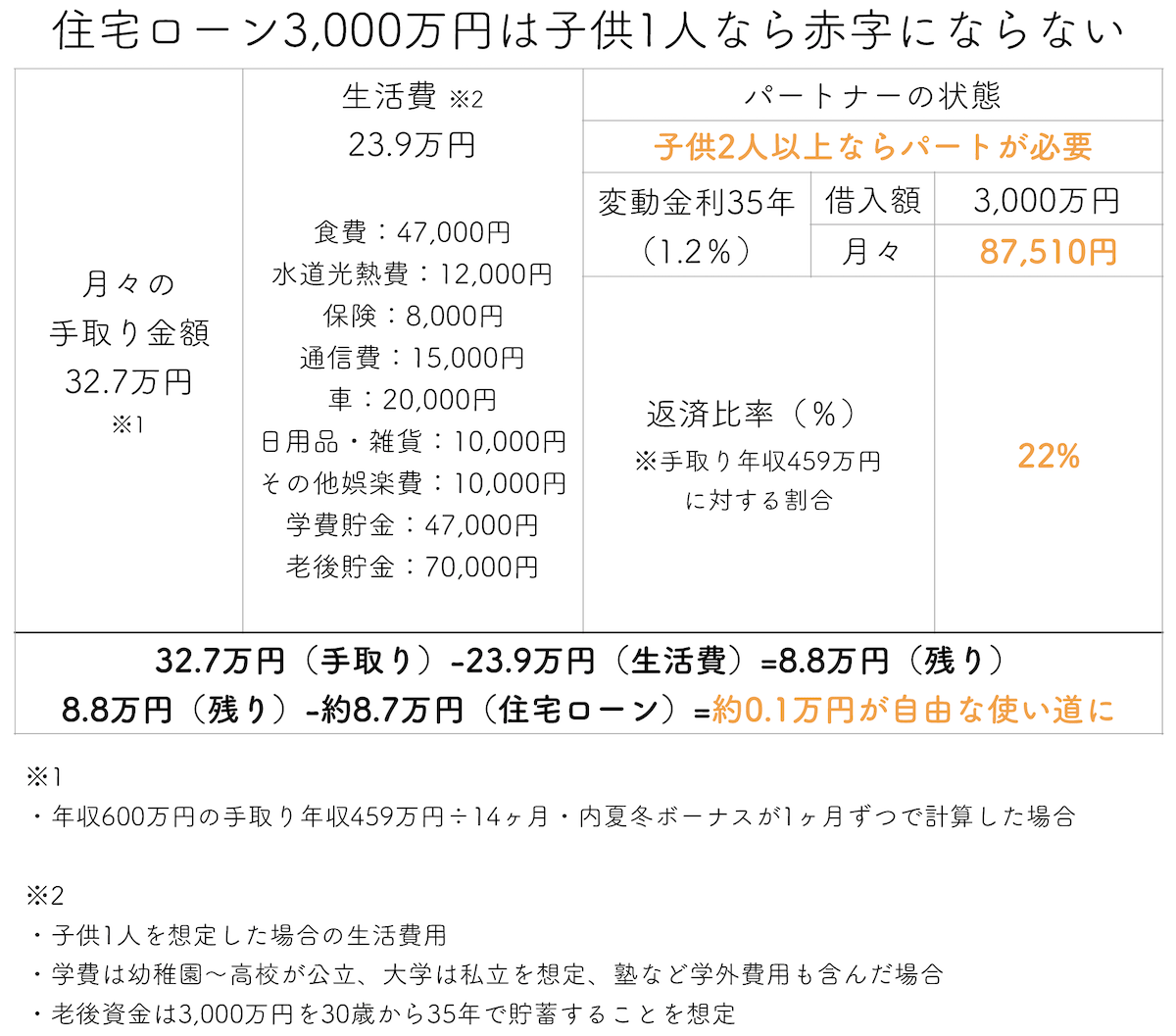

年収600万円で3,000万円の住宅ローンは子供が2人ならパートを

*月々の生活費は総務省統計局の家計調査年報をもとに算出

*子供1人あたりの学費は文部科学省子供の学習費調査をもとに算出

*子供1人あたりの食費は政府統計の家計調査をもとに算出

年収600万円で3,000万円の住宅ローンは、子供1人までの家庭であれば赤字にはなりません。

子供1人・3人家族のモデルケースの場合、手取り額32.7万円(手取り年収459万円÷14ヶ月・内夏冬ボーナスが1ヶ月ずつ)から生活費23.9万円を引くと8.8万円が残り、住宅ローンの支払いが約8.7万円のため、毎月0.1万円程度が余ります。

自由に使えるお金はほとんど残らないため、予定外の出費を考えると少し不安があります。子供が1人でもいる場合は、パートナーも働いている状況が理想的です。

子供がいない家庭で3,000万円の住宅ローンを借りた場合は、月に約4.8万円が自由な使い道となります。まだ余裕が持てる収支となりますが、娯楽費を増やしたい場合や、趣味にお金がかかることが想定されるのであれば、調整が必要となります。

4-1.世帯年収600万円で3,000万円の住宅ローンを組みたい場合

例えば年収300万円と300万円の共働き世帯の場合、単独での借入限界額が2,571万円(年収300万円・返済比率30%・仮に審査金利1.2%・元利金等の場合で算出した場合)のため、住宅ローン審査が通りません。

※年収300万円以下の借入上限額は額面年収の30%が目安となります。

単独で全額住宅ローンを組むのが難しい場合は、

・収入合算

・ペアローン

を使って借入額を増やすことができます。

詳しくは、「9章 世帯年収600万円で住宅ローンの借入額を増やす場合」で解説します。

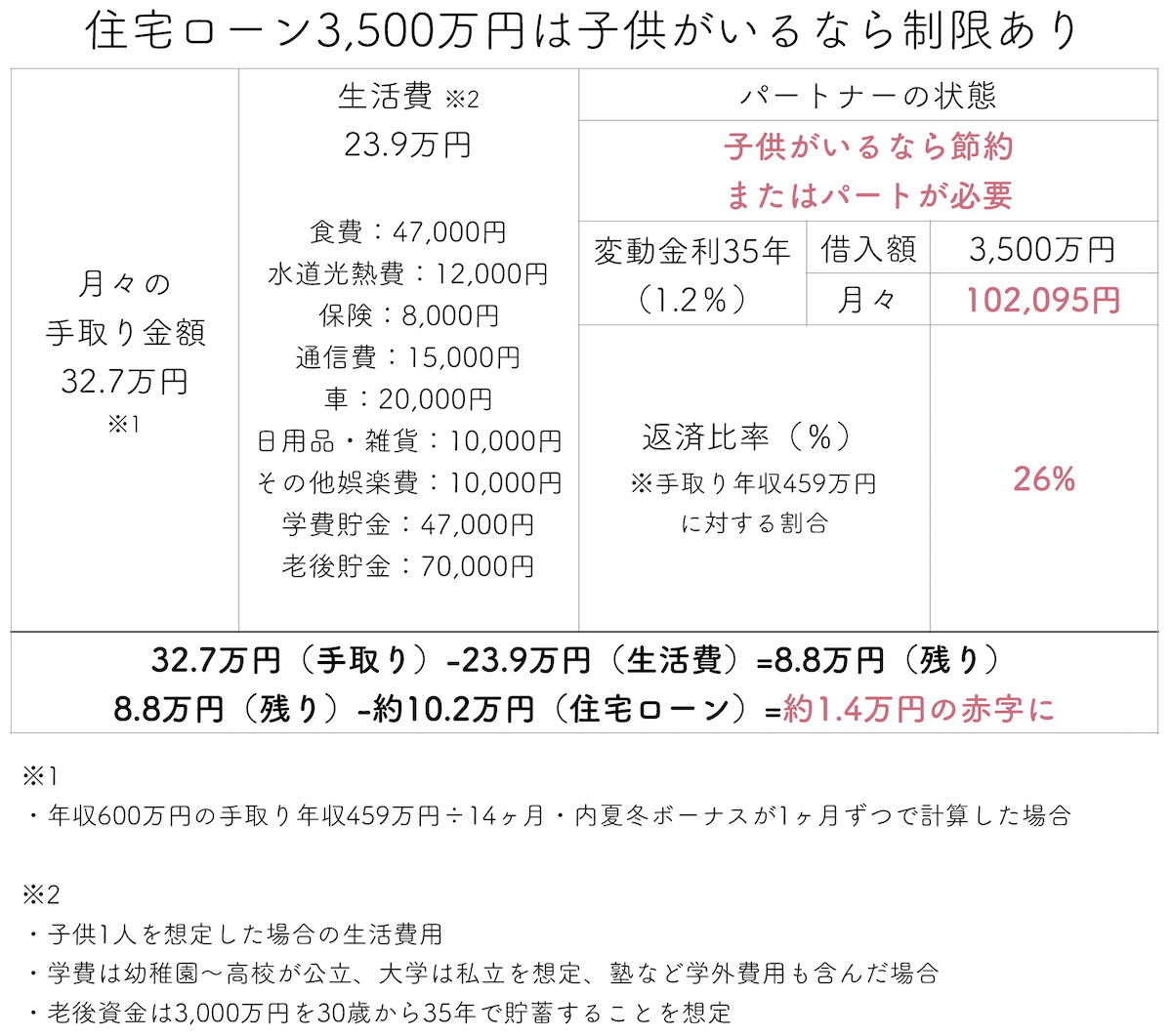

年収600万円で3,500万円の住宅ローンは子供がいるなら制限あり

*月々の生活費は総務省統計局の家計調査年報をもとに算出

*子供1人あたりの学費は文部科学省子供の学習費調査をもとに算出

年収600万円で3,500万円の住宅ローンは、子供が1人でもいるのであれば節約をするなどしてやりくりするか、パートナーにパート等でサポートしてもらう必要があります。

子供1人・3人家族のモデルケースの場合、手取り額32.7万円(手取り年収459万円÷14ヶ月・内夏冬ボーナスが1ヶ月ずつ)から生活費23.9万円を引くと8.8万円が残り、住宅ローンの支払いが約10.2万円のため、毎月1.4万円の赤字が出ます。

モデルケースは大学を私立で想定しているため、教育方針によっては赤字にならない場合もあります。ただし、想定外の出費に備える余裕はないため、娯楽費を削るなどして調整が必要になるタイミングもあるかもしれません。

子供がいない家庭で3,500万円の住宅ローンを借りた場合は、月に約3.3万円が自由な使い道となります。娯楽費や趣味・旅行に使う金額を想定した上で検討しましょう。

5-1.世帯年収600万円で3,500万円の住宅ローンを組みたい場合

例えば年収300万円と300万円の共働き世帯の場合、単独での借入限界額が2,571万円(年収300万円・返済比率30%・仮に審査金利1.2%・元利金等の場合で算出した場合)のため、住宅ローン審査が通りません。

※年収300万円以下の借入上限額は額面年収の30%が目安となります。

共働きで協力して住宅ローンの借入額を増やすこともできますが、パートナーが働けなくなる場合を想定するとリスクが高い借入額となります。

借入額を増やす方法については、「9章 世帯年収600万円で住宅ローンの借入額を増やす場合」を参考にしてください。

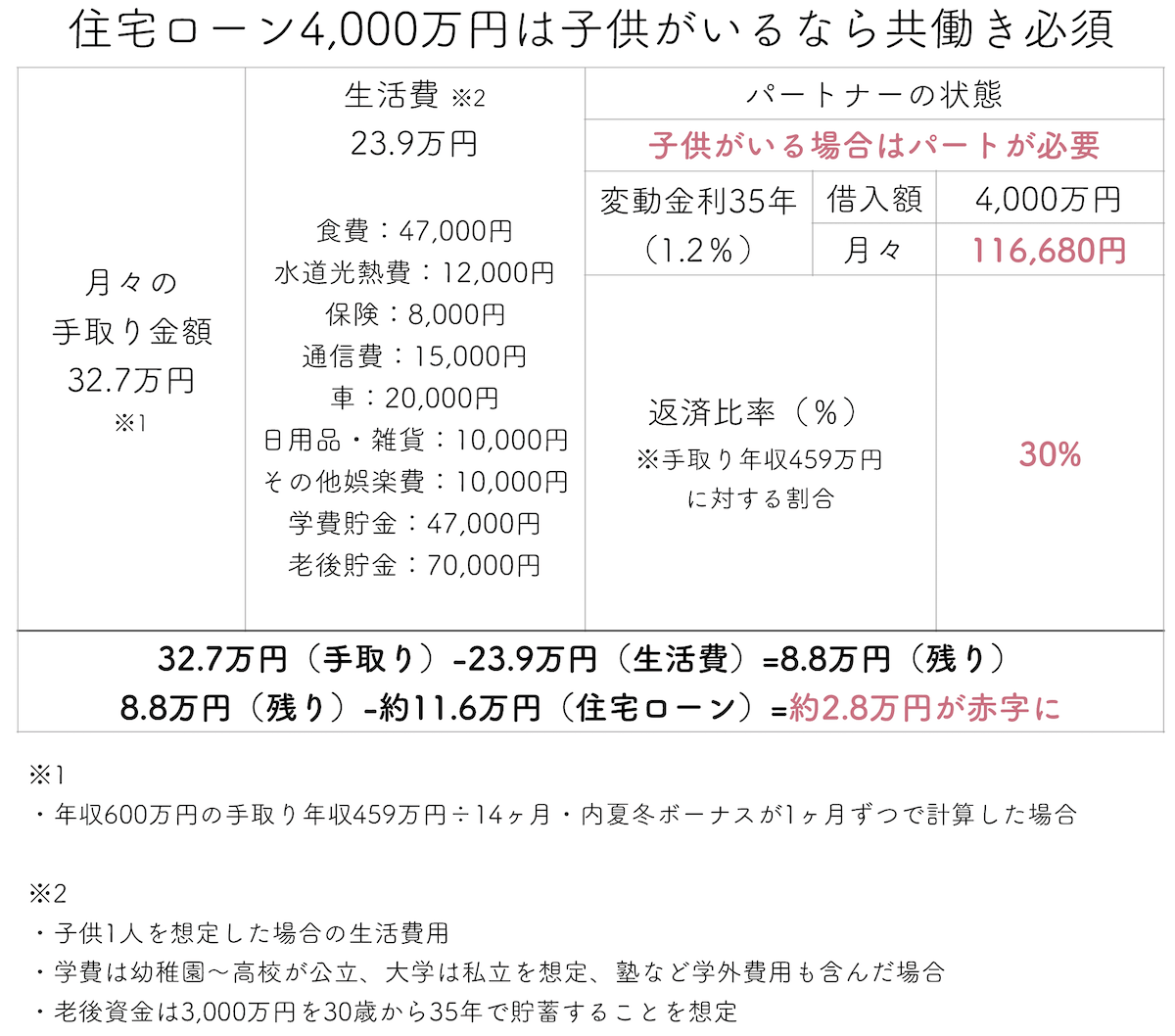

年収600万円で4,000万円の住宅ローンは子供がいるなら共働きを

*月々の生活費は総務省統計局の家計調査年報をもとに算出

*子供1人あたりの学費は文部科学省子供の学習費調査をもとに算出

年収600万円で4,000万円の住宅ローンは、子供が1人でもいるのであれば、共働きが必須となります。

子供1人・3人家族のモデルケースの場合、手取り額32.7万円(手取り年収459万円÷14ヶ月・内夏冬ボーナスが1ヶ月ずつ)から生活費23.9万円を引くと8.8万円が残り、住宅ローンの支払いが約11.6万円のため、毎月2.8万円程度が赤字となります。

赤字分を、パートナーがパート等で働いて補う必要があります。ただし、パートナーが働けない期間は娯楽費を制限したり、貯金を使って住宅ローンを返済する必要もあるかもしれません。

子供がいる家庭で4,000万円以上の住宅ローンは、リスクが増えるためおすすめしません。

子供がいない家庭で4,000万円の住宅ローンを借りた場合は、月に約1.9万円が自由な使い道となります。まだ赤字にはなりませんが、今後の生活の変化や想定外の出来事に備えるためには、少々心配な借入額となってきます。

6-1.世帯年収600万円で4,000万円の住宅ローンを組みたい場合

例えば年収400万円と200万円の共働き世帯の場合、単独での借入限界額が3,999万円(年収400万円・返済比率35%・仮に審査金利1.2%・元利金等の場合で算出した場合)のため、金融機関によっては住宅ローン審査が難しいケースも出てきます。

単独で全額住宅ローンを組むのが難しい場合は、

・収入合算

・ペアローン

を使って借入額を増やすことができます。

詳しくは、「9章 世帯年収600万円で住宅ローンの借入額を増やす場合」で解説します。

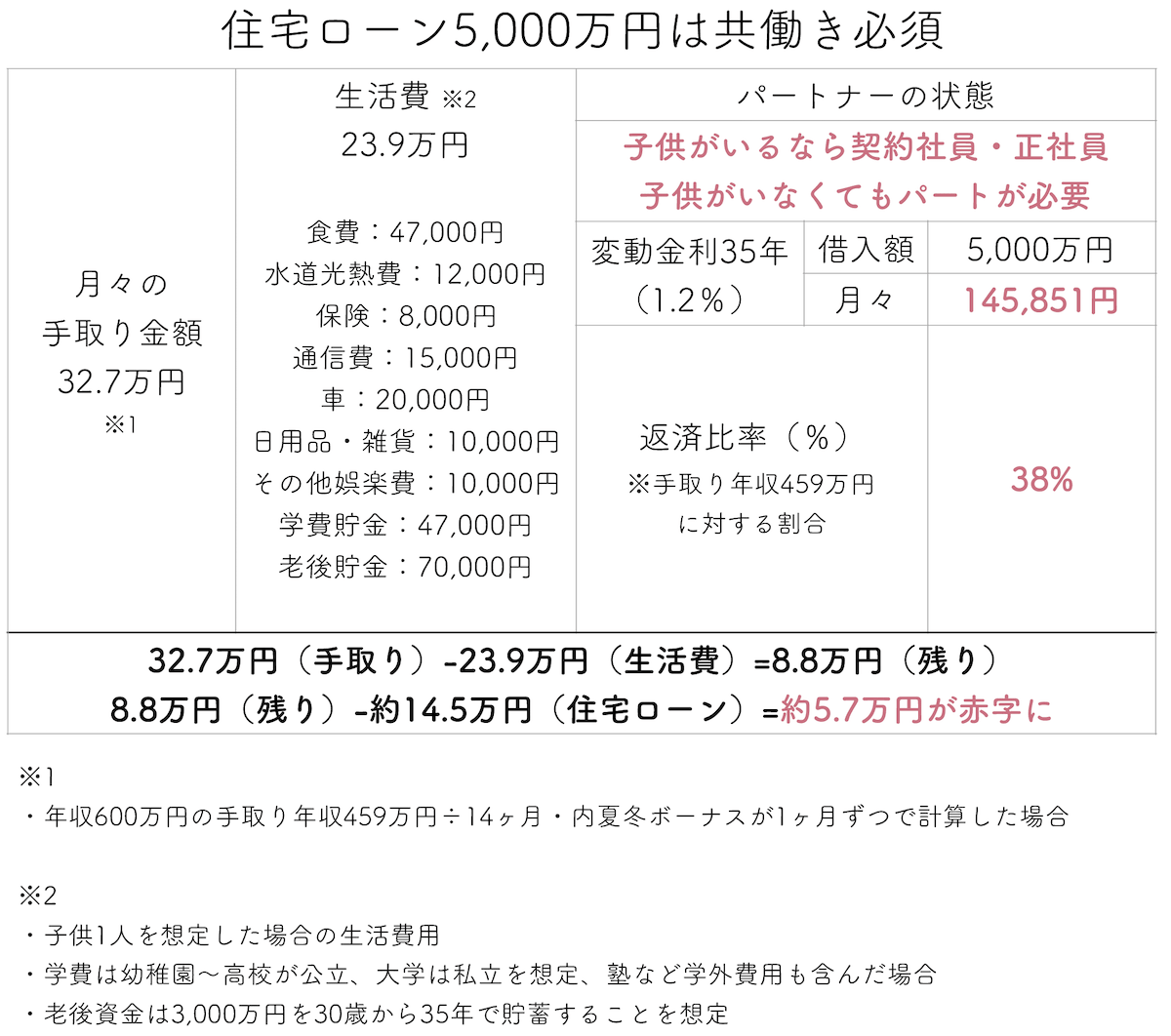

年収600万円で5,000万円の住宅ローンは子供がいなくても共働きを

*月々の生活費は総務省統計局の家計調査年報をもとに算出

*子供1人あたりの学費は文部科学省子供の学習費調査をもとに算出

年収600万円で5,000万円の住宅ローンは、子供がいなくても共働きが必須となります。

子供1人・3人家族のモデルケースの場合、手取り額32.7万円(手取り年収459万円÷14ヶ月・内夏冬ボーナスが1ヶ月ずつ)から生活費23.9万円を引くと8.8万円が残り、住宅ローンの支払いが約14.5万円のため、毎月5.7万円程度が赤字となります。

子供がいる家庭では、パートナーが契約社員または正社員で働いていることが理想的であり、金融機関によってはペアローンも検討した方が良い借入額となります。

単独で5,000万円の住宅ローンが組めたとしても、生活費をパートナーの収入でサポートしてもらう必要があります。万が一パートナーが働けなくなった場合、生活費を制限したり、貯金等でパートナーの収入分をカバーすることができるかどうか、慎重に検討した方が良いでしょう。

子供がいない家庭で5,000万円の住宅ローンを借りた場合は、月に約1.0万円が赤字となってしまいます。食費や娯楽費を制限すれば赤字を回避できるかもしれませんが、ゆとりがない収支となります。

7-1.世帯年収600万円で5,000万円の住宅ローンを組みたい場合

例えば年収500万円と100万円の共働き世帯の場合、単独での借入限界額が4,999万円(年収500万円・返済比率35%・仮に審査金利1.2%・元利金等の場合で算出した場合)のため、金融機関によっては住宅ローン審査が難しいケースも出てきます。

・収入合算

・ペアローン

を使って借入額を増やすこともできますが、パートナーの収入が増える予定がない場合は生活費が赤字になってしまいます。

また、パートナーが働けなくなってしまった場合には、さらに生活が圧迫されるため、世帯年収600万円で5,000万円の住宅ローンはおすすめできません。

詳しくは、「9章 世帯年収600万円で住宅ローンの借入額を増やす場合」で解説します。

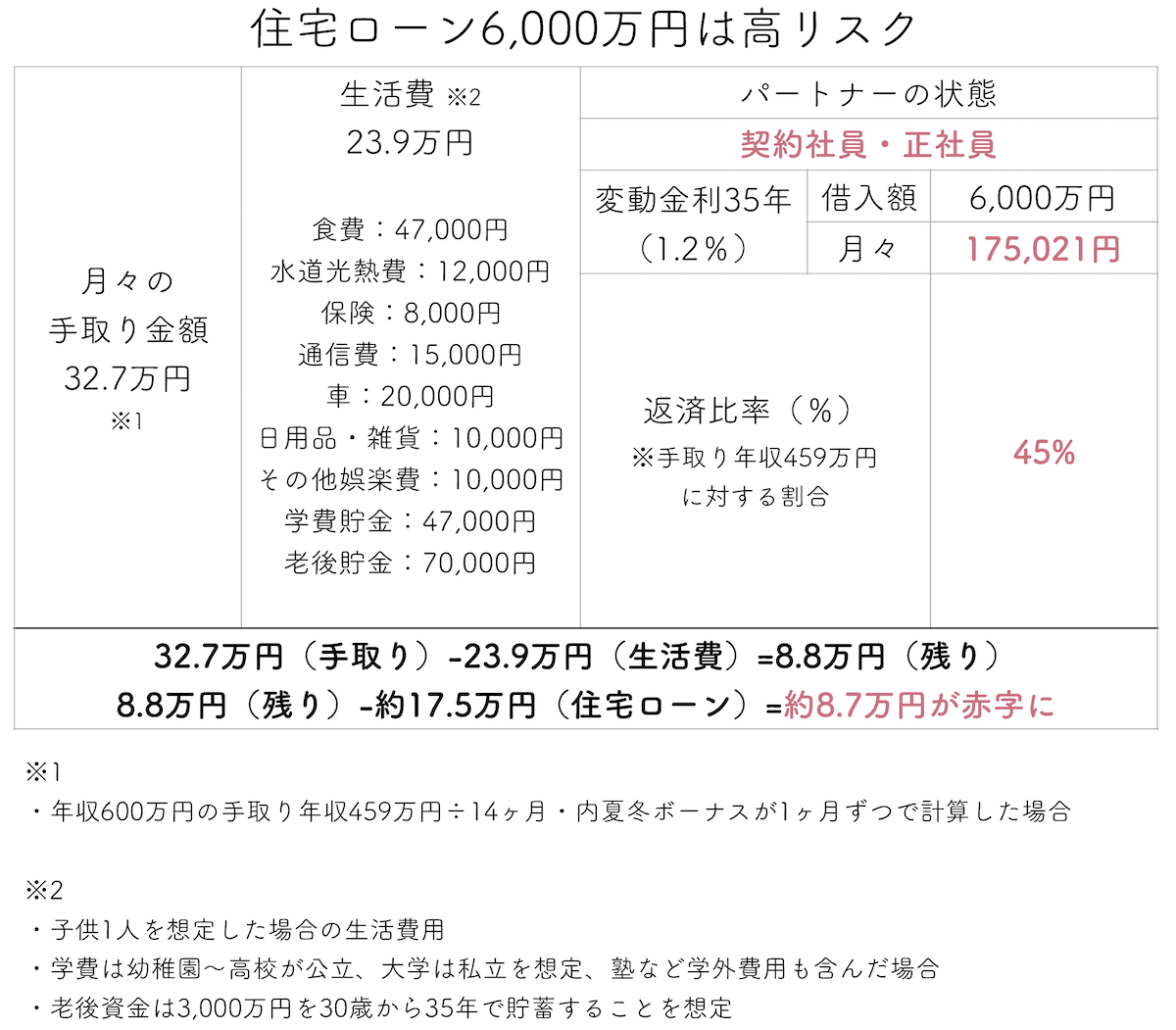

年収600万円で6,000万円の住宅ローンは高リスク

*月々の生活費は総務省統計局の家計調査年報をもとに算出

*子供1人あたりの学費は文部科学省子供の学習費調査をもとに算出

年収600万円で6,000万円の住宅ローンは、共働きの場合も高リスクとなります。

子供1人・3人家族のモデルケースの場合、手取り額32.7万円(手取り年収459万円÷14ヶ月・内夏冬ボーナスが1ヶ月ずつ)から生活費23.9万円を引くと8.8万円が残り、住宅ローンの支払いが約17.5万円のため、毎月8.7万円程度が赤字となります。

共働きでペアローンを組んだ場合も、パートナーの収入割合が増えるため、リスクはさらに大きくなります。返済比率は手取り年収の45%と約半分を占めるため、住宅費用にかなり圧迫されます。

子供がいない家庭で6,000万円の住宅ローンを借りた場合は、月に約4.0万円が赤字となってしまいます。そのため、ペアローンや収入合算ローンを検討する必要があります。住宅費用をおさえれば生活にゆとりが持てる年収600万円ですが、返済比率が高くなると夫婦共働きで子供がいない家庭でも、娯楽費等に制限が必要となります。

8-1.世帯年収600万円で6,000万円の住宅ローンを組みたい場合

例えば年収500万円と100万円の共働き世帯の場合でも、単独での借入限界額が4,999万円(年収500万円・返済比率35%・仮に審査金利1.2%・元利金等の場合で算出した場合)のため、住宅ローン審査が通りません。

・収入合算

・ペアローン

を使って借入額を増やすこともできますが、世帯の年収が600万円の場合は、さらにパートナーの収入を増やすことは考えにくいため、子供がいない家庭であっても生活費が赤字になってしまいます。

世帯年収600万円で6,000万円の住宅ローンを組むことはかなり高リスクのため、おすすめしません。

世帯年収600万円で住宅ローンの借入額を増やす方法

単独で全額住宅ローンを組むのが難しい場合は、

・収入合算

・ペアローン

を使って借入額を増やすことができます。

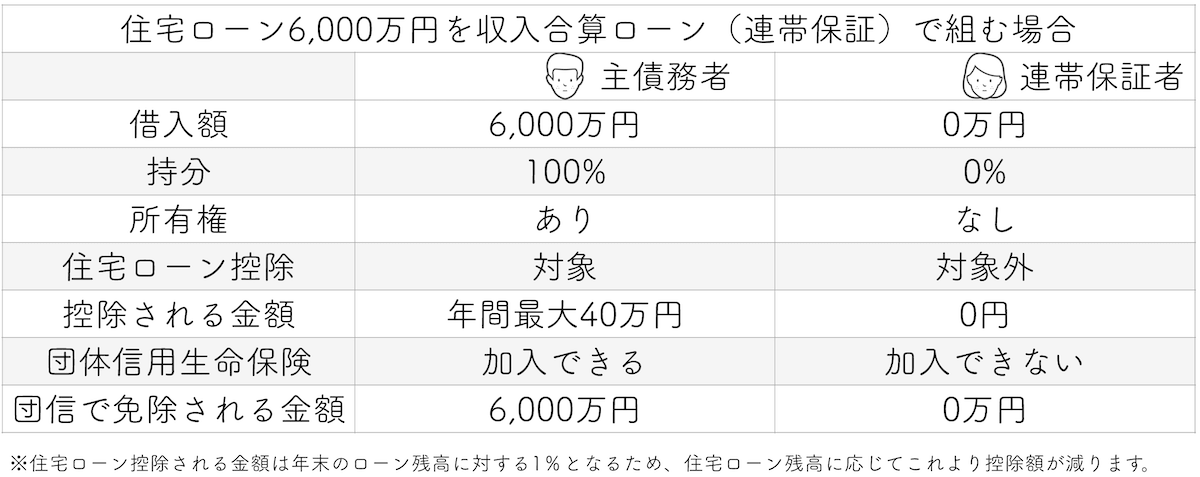

9-1.収入合算ローンとは

「収入合算ローン」は、住宅ローンを支払うのは1人の設定となりますが、住宅ローン審査時には2人分の収入を合算して審査を行う住宅ローンです。単独で組むよりも借入額を増やすことができます。

・審査時に2人の収入を合算して借入額を増やすことができる

・主債務者は1人となり、主債務者に万が一のことがあった場合は全額債務免除となる

デメリット

・団体信用生命保険に主債務者しか加入できない

・住宅ローン控除、すまい給付金の対象となるのは主債務者のみ

例えば、6,000万円の物件を収入合算ローン(連帯保証)で購入する場合には、次の表のような持分や控除額となります。

持分は100%主債務者となりますが、主債務者に万が一のことがあった場合、住宅ローンが全額免除されます。一方で、連帯保証者に万が一のことがあった場合は全く免除がありません。住宅ローン控除の対象も主債務者1人となります。

収入合算ローンは、

・連帯保証

・連帯債務

を選択できる場合もあります。

「連帯債務」であれば、

・所有権あり

・住宅ローン控除対象

・団信加入可

等のメリットが多いのですが、「連帯債務」を取り扱っている代表的な住宅ローンは「フラット35」となります。

「フラット35」は選べる物件数が少なく、金利が高い傾向があります。その他の主要金融機関での「収入合算ローン」は、基本的に「連帯保証」を取り扱っているため、ここでは「連帯保証」の収入合算ローンのメリット・デメリットを解説しています。

収入合算ローンについて詳しく知りたい方は、「【共働き】収入合算の住宅ローンで家を買うときの「4つの約束」」を参考にしてください。

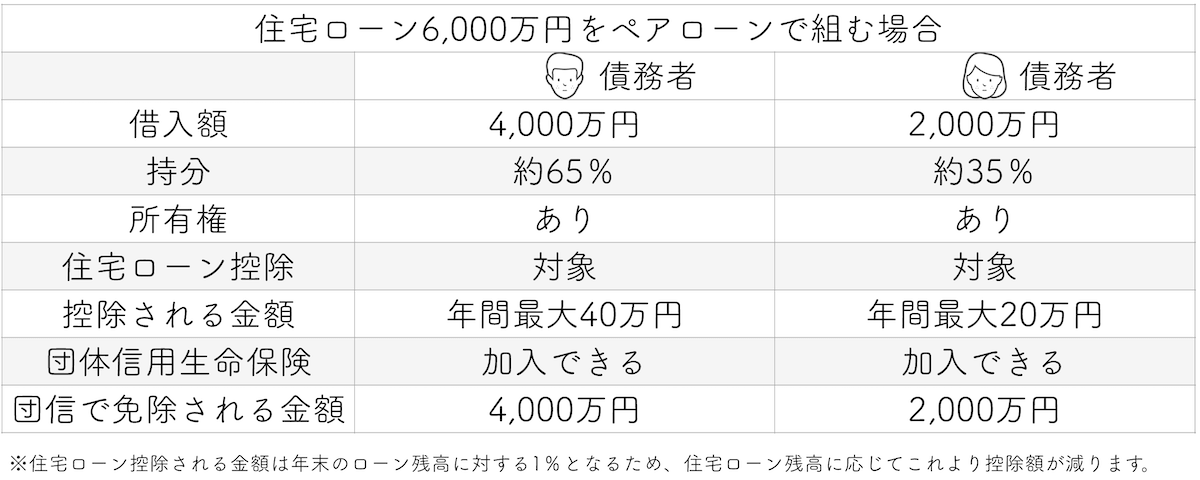

9-2.ペアローンとは

「ペアローン」は、一つの物件に対して2人がそれぞれ住宅ローンを組むものです。

2人ともに債務者となり、お互いの連帯保証人となります。

・団体信用生命保険に2人とも加入できる

・2人とも住宅ローン控除、すまい給付金の対象となる

デメリット

・事務手数料や諸費用が2人ともにかかる

・団体信用生命保険に2人とも加入すると、どちらかに万が一のことが起こった場合は1人分のローン返済のみが債務免除となる(単独ローンの場合は全額債務免除となる)

一つの物件に支払う2人の住宅ローンの割合は、

・5対5

・8対2

・3対7

など自由に決めることができます。

例えば、6,000万円の物件をペアローンで購入する場合には、次の表のような持分や控除額となります。

「ペアローン」は住宅ローン控除をダブルで受けられることが最大のメリットで、住宅ローン6,000万円をペアローンで組む場合には、2人で年間最大60万円の控除を受けることができます。ただし、団体信用生命保険にもそれぞれが加入するため、債務免除の割合も分散します。

「収入合算ローン」では審査時に2人の収入を合算して借入額を増やすことができますが、主債務者は1人となるため、主債務者に万が一のことがあった場合に全額債務免除となる特徴があります。

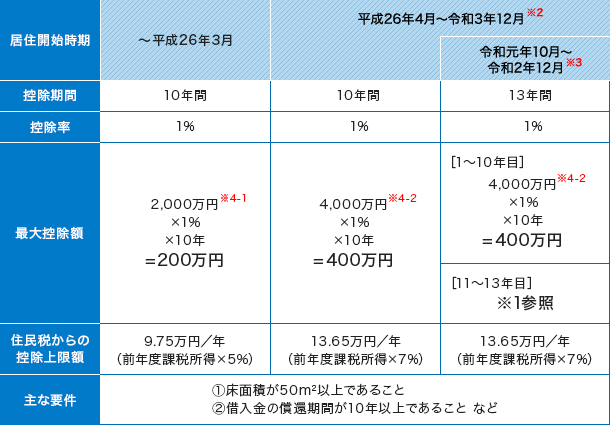

9-1-1.住宅ローン控除とは

※1 11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除される。

①住宅ローン残高又は住宅の取得対価(上限4,000万円※4-2)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円※4-2)の2%÷3

※2 平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

※3 消費税率10%が適用される住宅の取得をした場合。

※4 新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3,000万円(※4-1)、5,000万円(※4-2)。

(出所)【PC版】国土交通省「すまい給付金(住宅ローン減税制度の概要)」

(出所)【スマホ版】国土交通省「すまい給付金(住宅ローン減税制度の概要)」

住宅ローン控除は、所得税・住民税の控除を住宅ローンの返済開始から10年間受けられる制度です。消費税率10%が適用される住宅を購入した場合は、控除期間が13年間に延長します。

毎年年末時点での住宅ローン残高1%分が控除されるため、年末に4,000万円の住宅ローン残高がある場合は年間最大40万円の控除を受けることができます。

控除対象となる住宅ローン残高の上限は4,000万円となるため、貯金が多くある場合にも、住宅ローン返済から10年間は繰り上げ返済をせず、控除額を増やすことも効果的です。

ただし、あくまでも税金の控除となるため、その年に納める所得税・住民税が控除額を下回る場合は支払った税金分が控除の上限額となります。

まとめ

年収600万円で借りられる住宅ローンの金額は金融機関によって差はありますが、5,900万円程度です。金融機関の住宅ローン審査の基準が、年収600万円の場合は35%~40%となっているためです。

ただし、2,500万円程度が安心な目安金額としてオススメをしています。理由は、子供が1人いる家庭でパートナーが働いていなくても、単独で返済ができて生活に支障がない金額だからです。

子供が1人の家庭では4,000万円以上の金額になってくるとパートナーがパートや契約社員、正社員などの状態を維持しないと住宅ローンの支払いが厳しいものになってきます。子供がいない家庭でも、5,000万円以上の住宅ローンは共働きが理想的な状態です。

また、6,000万円以上を借りたい場合は住宅ローンの審査がギリギリため、パートナーとの収入合算やペアローンも検討することになります。その際も、パートナーの収入は実際の半分くらいと想定して無理をしないようにしましょう。

金融機関の住宅ローン審査では借りられる金額も、実際の生活を想定して考えると、借入可能額いっぱいまで住宅ローンを組むことは高リスクであることがわかります。

子供がいるのであれば教育方針、子供がいない家庭でも趣味で何をしたいかによって毎月残すべき金額は変わります。ご自身にとって豊かな暮らしはどんなものなのか、一度じっくり考えた上で、住宅ローンを活用してください。

まずは情報収集からはじめませんか?

ゼロリノベでは、無料のオンラインセミナー(お急ぎの方は動画受講可)を通して、「お金に賢く、自由に暮らす。余白ある家の買い方」「リスクに強い住まいの買い方」「ネットでは伝えられない業界の話」などをお伝えしています。

セールスは一切ありませんので安心です。下記からお気軽にご参加ください。