2023.03.03 更新

中古マンションの不動産取得税の金額目安と控除で0円になる条件

中古マンションを購入し、不動産取得税の金額や支払い期日について気になっていませんか?

不動産取得税とは、中古マンションなどの不動産を取得した人に対して、都道府県が課税する税金です。相続を除いて個人・法人、新築・中古を問わず課税の対象となります。

納税は、登記や申告から6ヶ月ほどで届く「納税通知書」に従い支払います。自治体によっては金融機関やコンビニ、電子マネー、クレジットカードなどでの支払いも可能です。

この不動産取得税ですが、購入した金額からは全く計算ができません。というのも、計算に使われる固定資産税評価額は購入者に知らされない、また調べるとしてもなかなか手間のかかる数字だからです。

そんなわかりにくい不動産取得税ですが、実は、軽減措置によって税金を大幅に抑えることができ、場合によっては0円になることもあります。

そのためこの記事では、

・事例で見る中古マンションの不動産取得税の目安金額

・軽減措置の条件と手続き方法

・軽減措置の申請を忘れてしまった場合の対処方法

・自分たちが支払う不動産取得税の計算方法

などについて解説します。

この記事を読み終わるころには、不動産取得税への心配がなくなり、しっかりと支払いへの準備を進めることができるでしょう。ぜひ本記事をご活用ください。

Author

目次

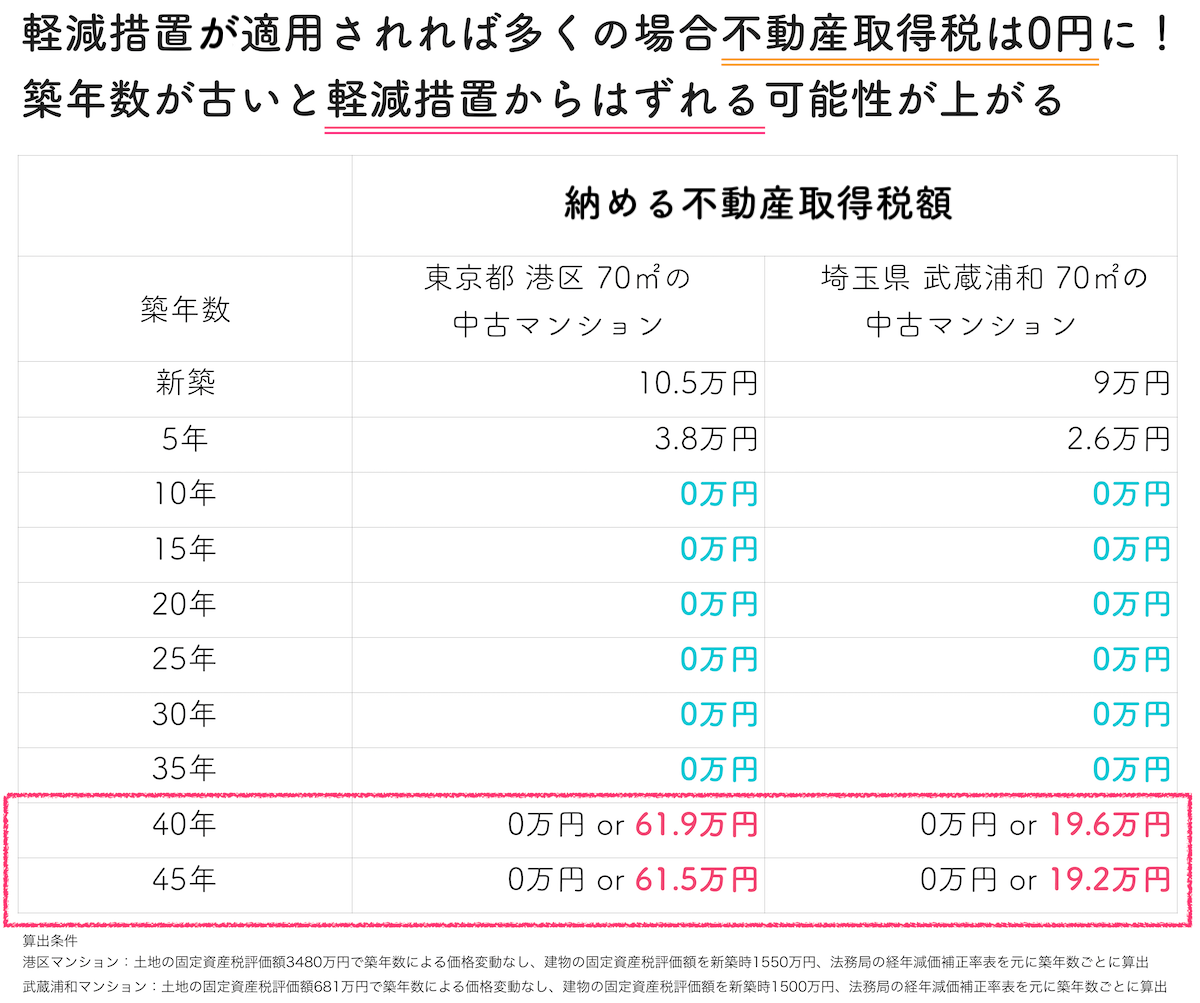

中古マンションの不動産取得税は計算できない!事例で目安を解説

上記表の2つの事例は、築年数によって不動産取得税がどう増減するかを実際の事例を使って試算したものです。港区で築10年70㎡のマンションを購入したら不動産取得税は0円、といった見方ができます。

実際のマンションの数字から算出したうえで、0円になるケースが多いことが分かります。軽減措置の対象となりうる場合は2章の軽減措置の手続きをご確認ください。また、新築・築浅の場合や、築年数が経過した建物の場合は物件により振れ幅があるため参考値となります。

1-1.軽減措置の条件に合致すれば0円に

都税事務所に確認したところ、多くの場合で中古マンションの不動産取得税は0円になるため、軽減措置の条件に合致するかどうかを確認しましょう。条件については2章でお伝えします。無税となった場合は、納税通知書が届くこともありません。

また、新築に近いと軽減措置を超えた金額となるため不動産取得税が発生します。

1-2.築年数が古いと軽減措置の対象にならない可能性が上がる

築年数が古い場合、軽減措置の対象にならない可能性が出てきます。赤枠は控除対象になった場合とならなかった場合の金額をそれぞれ記載しています。購入したマンションが対象となるかは2章で条件を確認してください。

1-3.軽減措置には申請が必要

軽減措置を受けるためには控除申請が必要です。中古マンション購入後に申請を行うことで、表のように無税にすることも可能です。中古マンションを購入したら申請手続きを行いましょう。条件や手続き方法については2章で解説します。

不動産取得税は登記や申告から半年ほどで届く「納税通知書」に従い支払います。ただし、納税通知書が届くまでの期間も自治体によって差があるため、発送時期もあらかじめ自治体に確認しておくとよいでしょう。(控除申請を行い、税額が0円になった場合は納税通知書自体は届きません。)

支払いは、自治体指定の銀行や信用金庫の窓口で支払うことが可能です。また自治体によっては、コンビニエンスストア払いや電子納付、クレジットカード払いも可能です。期日を守って支払いましょう。(東京都の場合は原則として発送月の月末が支払い期限となっています)

詳細は、各自治体のホームページにてご確認ください。

不動産取得税の控除条件と手続き方法

控除には条件がありますが、控除申請を行うと大幅に税金を少なくすることができます。

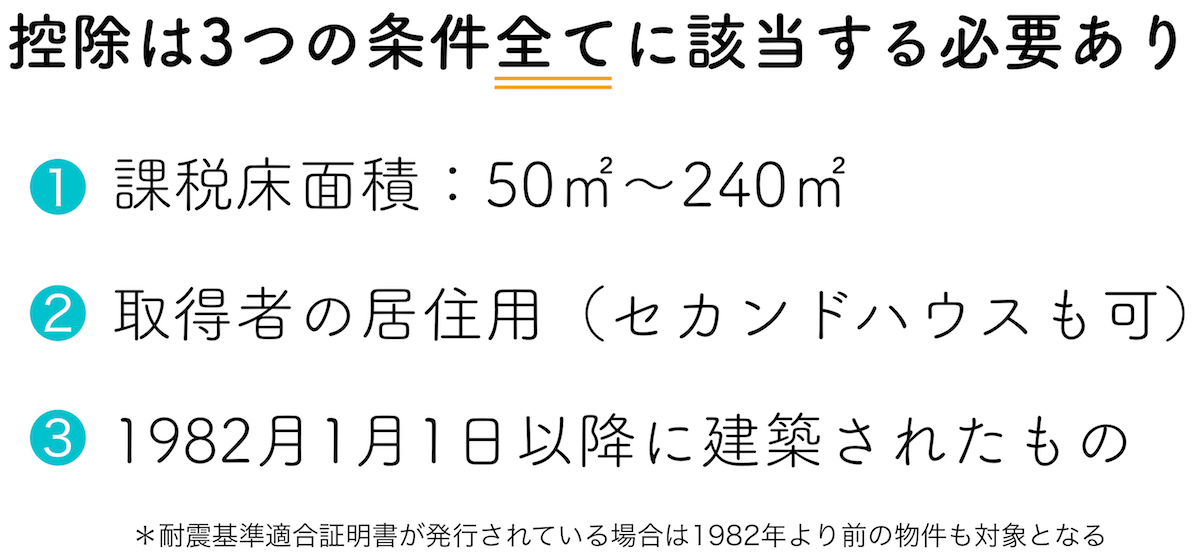

控除の条件は下記のとおりです。自分たちのマンションが条件にあてはまるかどうかチェックしましょう。

建物

・床面積が50㎡以上240㎡以下

・取得者の居住用、またはセカンドハウス用の住宅

・1982月1月1日以降に建築されたもの、または新耐震基準に適合していることが証明されたもの

土地

・建物が条件に合致している場合に一定の計算金額を控除

土地は建物が条件に合致していれば控除の対象となります。

それぞれの条件について詳しく見ていきましょう。

2-1.建物の軽減措置の条件と控除額

建物の条件は以下3つです。

・床面積が50㎡以上240㎡以下

・取得者の居住用、またはセカンドハウス用の住宅

・1982月1月1日以降に建築されたもの、または新耐震基準に適合していることが証明されたもの

控除には以上の3つの条件をクリアしていることが必要です。

それでは、ひとつひとつの条件について解説していきます。

2-1-1.床面積が50㎡以上240㎡以下

1つ目の条件は床面積です。50㎡以上240㎡以下が条件ですが、50㎡未満の面積でも控除対象になることがあります。

マンションの場合、専有部分の面積に共用部分を持ち分に応じて按分した面積を加算することができます。これは課税床面積とも呼ばれます。例えば、専有部分の面積が49㎡のマンションでも共有部分を合計することによって50㎡を超えることがあるのです。

そのため、面積がぎりぎり足りない場合、あるいは合計すると240㎡を超えてしまいそうな場合でも、不動産会社の担当に連絡をして、確認をしてもらいましょう。

2-1-2.取得者の居住用、またはセカンドハウス用の住宅

こちらの条件は実際に暮らすことを想定した条件です。中古マンションを購入して実際に住み始める場合は問題ありません。

2-1-3.1982月1月1日以降に建築されたもの、または新耐震基準に適合していることが証明されたもの

築年数や新耐震基準への適合も控除の条件となります。築年数については、1982月1月1日以降の物件が対象です。もしそれよりも前に建てられた物件の場合は、新耐震基準に適合していることが証明されている必要があります。

適合証明については、不動産会社の担当者に確認をすることで適合か否かがわかります。

2-2.土地の軽減措置の条件

住宅用の土地については、建物の要件を満たすマンションが建っている場合に、以下のいずれか多い額が不動産取得税の税額から控除されます。

(1)4万5000円

(2)土地1㎡当たりの価格×1/2×住宅の床面積の2倍(200㎡が限度)×税率(3%)

詳しい計算方法は4章でお伝えします。

2-3.軽減措置の手続き方法

不動産取得税の軽減措置を受けるためには、自治体の担当窓口に申告、あるいは書類の郵送の必要があります。中古マンションを購入し、登記手続きや引き渡しが完了したら手続きをしましょう。

ただし、都道府県によっては、申請をしなくとも計算をしてくれる場合もあります。購入したマンションの登記手続き後に都道府県税事務所に確認をしておきましょう。電話で不動産取得税の軽減についての確認と伝えれば窓口の方が答えてくれます。

手続きには「不動産の売買契約書」や「登記事項証明書」などが必要になります。電話をするタイミングで都道府県税事務所に確認し、漏れなく準備するようにしましょう。

東京都の場合の不動産取得税の申請様式はこちらからご確認いただけます。

なお、令和5年4月1日以降は都道府県への申請は原則不要になります。

2-4.申請を忘れてしまっても、支払った不動産取得税が還付可能!

東京都主税局に確認したところ、不動産取得税の軽減措置のことを知らずに不動産取得税を納めてしまった場合でも、後から申請を行い還付を受けることが可能です。

ただし、還付を受けるには不動産の取得から5年以内であることが条件です。また、自治体によっても手続きや必要な情報が異なるため、詳しくは一度自治体へ問い合わせをしましょう。

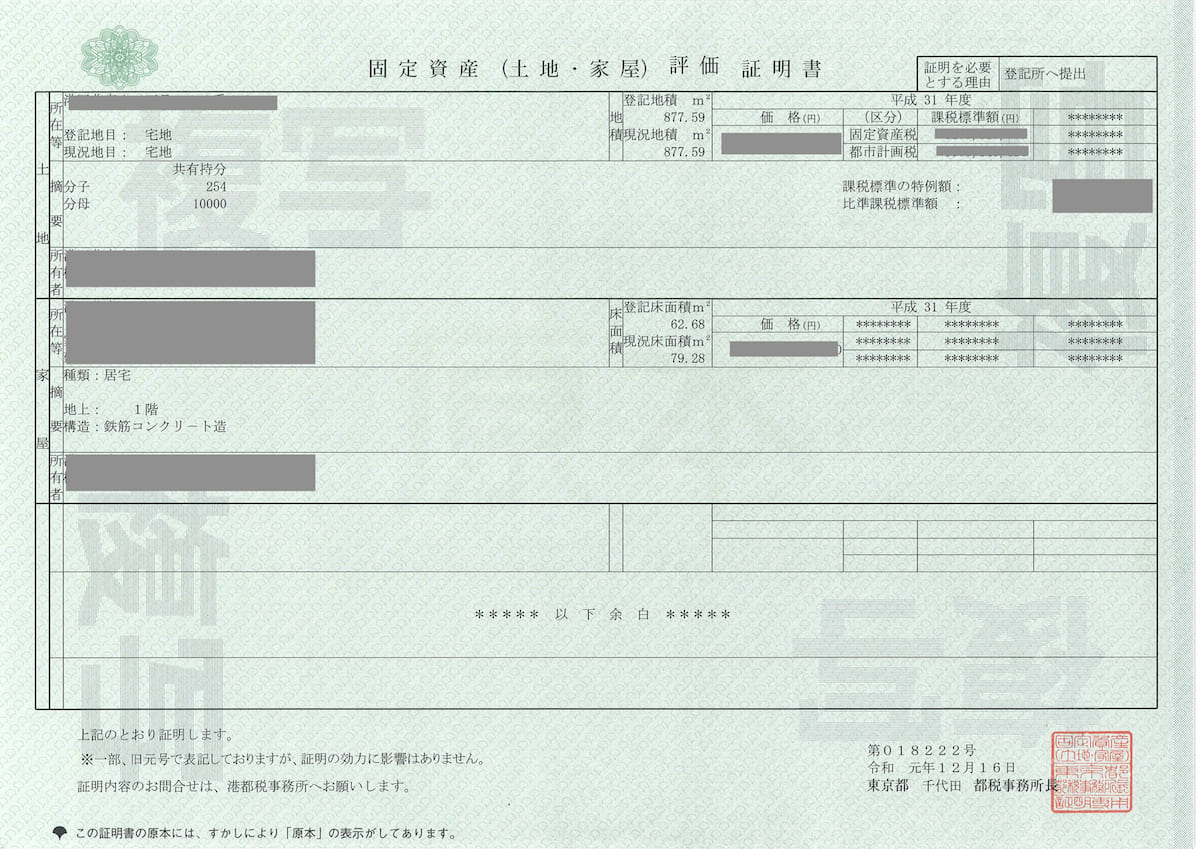

固定資産評価証明書があれば税額を計算可能

不動産取得税の計算に必要な書類が1つあります。それが固定資産評価証明書です。

固定資産評価証明書とは、「固定資産課税台帳に記載されている土地や建物の証明書」のことで、課税台帳に登録されている不動産等の資産評価額を証明するものです。評価額の見直しは主に3年ごとに行われています。

税額の計算に必要な数字(固定資産税評価額)は、マンションの販売価格とは関係ありません。この固定資産評価証明書に記載されている数字から、不動産取得税の計算を行うため、手元に用意する必要があるのです。

購入前の方は、売主へ確認する必要があるため担当の不動産営業に連絡を取りましょう。

購入した方は都道府県税事務所や市町村役場などで取得可能です。また、中古マンションの契約のタイミングで手元にある場合もあるため契約書類を確認しましょう。

中古マンションの不動産取得税の計算方法

ここでは実際の不動産取得税の計算方法についてお伝えします。

必要な数字が揃えば明確な金額を算出することが可能です。また、計算については、東京都主税局の不動産取得税計算ツールや司法書士法人 関根事務所の計算ツールに情報を入れ込むことで計算することもできます。

計算ツールや自分の計算では心配な場合は、管轄の税事務所に問い合わせてみましょう。それでは計算式についてお伝えします。

もともと不動産取得税は、

固定資産税評価額(建物+土地) × 4%

という計算式です。建物と土地それぞれの固定資産税評価額の4%が納める税額になります。しかし、2024年3月31日までの住宅購入の場合、無条件に軽減がされています。それが下記です。

建物の不動産取得税=建物の固定資産税評価額×3%

土地の不動産取得税=土地の固定資産税評価額×1/2×3%

上記に加えて軽減措置の条件に合致していると、さらに控除を受けられます。

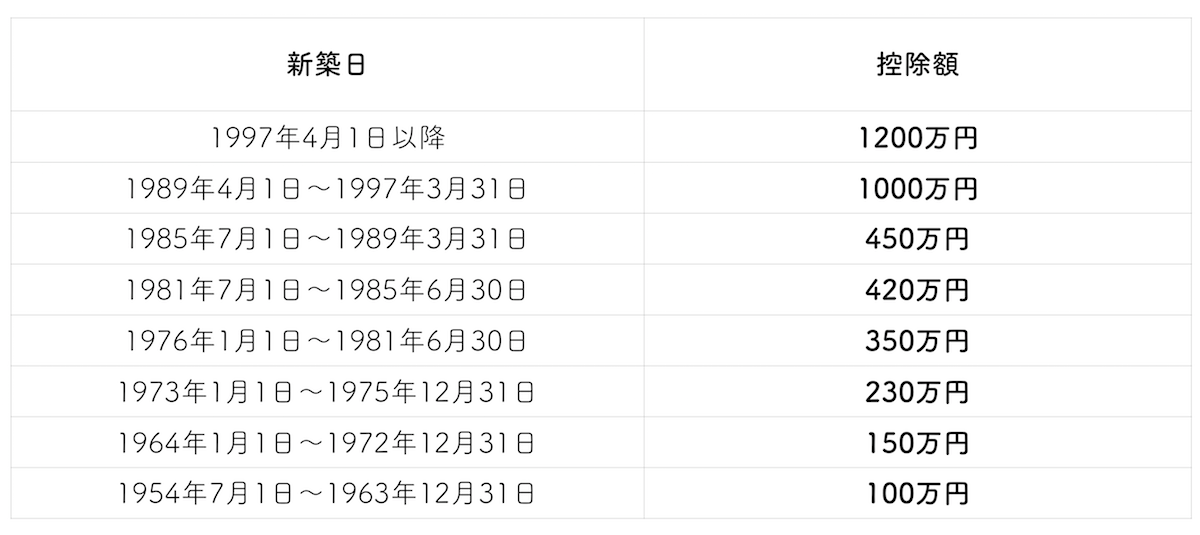

建物の不動産取得税 = (建物の固定資産税評価額 − 1,200万円*) × 3%

*新築日や都道府県によって減額金額が異なる

土地の不動産取得税 = (土地の固定資産税評価額 × 1/2 × 3%) − 控除額(下記AかBの多い金額)

A = 45,000円

B =(土地1㎡当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(200㎡限度)) × 3%

この条件に合致している場合に、0円(無税)になるケースがあります。

4-1.実際の計算に必要な数字

下記が実際に計算をしていくのに必要な数字です。今回の場合は港区のマンションを例にしてみましょう。

【建物】

1990年4月築

課税床面積の固定資産税評価額:2,750,000円

現況床面積:79.27㎡

【土地】

マンション全体の土地の固定資産税評価額:1,212,650,000円

登記・現況地積:877㎡

持分250/10000

これらの項目は、固定資産評価証明書に記載されています。

4-2.実際に計算してみる

それでは実際に計算をしていきます。

今回は、軽減措置の条件に合致するため、それぞれ下記の式を使います。

建物の不動産取得税 = (建物の固定資産税評価額 − 1,200万円*) × 3%

土地の不動産取得税 = (土地の固定資産税評価額 × 1/2 × 3%) − 控除額(下記AかBの多い金額)

A = 45,000円

B =(土地1㎡当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(200㎡限度)) × 3%

4-2-1.建物の不動産取得税の計算

今回の場合、建物の課税床面積の固定資産税評価額は2,750,000円となっています。今回の場合は1990年4月築ということで、控除額は1,000万円となります。そのため式は、

(建物の固定資産税評価額 − 1,000万円) × 3%=建物の不動産取得税

(2,750,000円ー10,000,000円)×3%=0円

建物の不動産取得税は0円ということがわかります。

新築や築浅の物件の場合、課税床面積の固定資産税評価額が高く、例えば1,200万円を超えてくると不動産取得税がかかるようになります。あるいは、軽減措置の条件に合致しない場合もかかります。その場合の計算式は、

2,750,000円×3%=82,500円

軽減措置の対象外だった場合の建物分の不動産取得税は82,500円となります。

4-2-2.土地の不動産取得税の計算

今回の土地の条件は下記のようになっています。

マンション全体の土地の固定資産税評価額:1,212,650,000円

登記・現況地積:877㎡

持分250/10000

まずは、持分の固定資産税評価額を算出するために、マンション全体の固定資産税評価額を持分をかけます。

1,212,650,000円×250/10000=30,316,250円

約3,032万円が自分が購入した分の固定資産税評価額であることがわかります。

次に、控除額がどの程度になるかも計算しましょう。

式は下記の通りです。

(土地の固定資産税評価額 × 1/2 × 3%) − 控除額(下記AかBの多い金額)=土地の不動産取得税

A = 45,000円

B =(土地1㎡当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(200㎡限度)) × 3%

土地の1㎡あたりの固定資産税評価額は、今回の場合、

1,212,650,000円÷877㎡=1,382,725円

課税床面積は、79.27㎡であるため、式は下記のようになります。

B=(1,382,725円×1/2)×(79.27㎡×2)×3%=3,288,255円

Aの45,000円よりも大きいためBを適用します。すると土地の不動産取得税は下記のように計算できます。

30,316,250円× 1/2 × 3%ー3,288,255円=0円

よって、土地の不動産取得税についても0円であることがわかりました。もし軽減措置に合致していなかった場合は、土地の固定資産税評価額 × 1/2 × 3%が不動産取得税の計算式となり、下記のようになります。

30,316,250円× 1/2 × 3%=454,743円

よって、対象外だった場合は土地の不動産取得税は、454,743円。建物の不動産取得税が82,500円であるため、軽減措置の対象外だった場合の税額合計は、537,243円であることがわかります。

まとめ

中古マンションの不動産所得税の軽減措置に築年数は関係ある?

中古マンションの不動産取得税は、条件を満たせば軽減措置を受けることができます。また、申請し忘れても後から還付可能です。手続き方法や条件など詳しくは「2.不動産取得税の控除条件と手続き方法」をご覧ください。

不動産取得税の計算方法が知りたい!

不動産取得税の計算式に実際のマンションの数値を当てはめて、詳しく計算方法を解説しています。「4.中古マンションの不動産取得税の計算方法」をご覧ください。