2022.10.29 更新

東京の平均年収で買える家は、2900万円まで!?

生涯賃金から逆算すれば見えてくる「生活費、教育費、老後資金と住宅費用の賢いバランス」がこの記事でわかります。

人生の中でも大きな買い物である家。この買い物にいくらまで使っていいのか?使えるのか?そんな疑問に対して、東京の平均年収からシミュレーションしてみたいと思います。

まずは生涯賃金を知る。今30歳なら残り推定1億7235万円

自分が家にどれだけお金を使えるのか知るためには、自分のお財布に、将来も含め、どれだけお金が入ってきて、家以外でどれくらい必要なものがあるのか知る必要があります。

まずは、どれだけ入ってくるのか?生涯賃金から見ていきましょう。

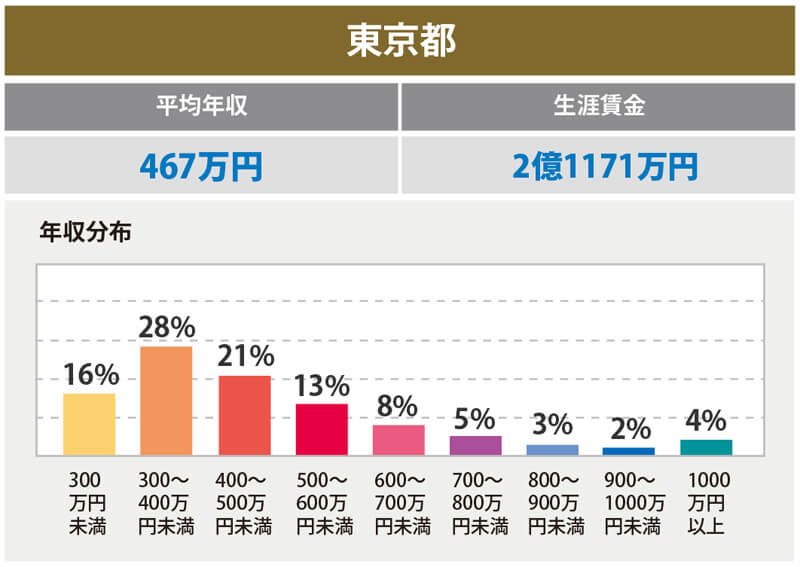

「転職サービスDODA」によると、2014年の東京の平均生涯賃金は、2億1171万円。

これを、22歳から65歳まで働いた43年で割ると、手取り492万円。年収600万円ちょっと、となります。既婚の30歳男性であれば、8年分をマイナスして、1億7235万円。これが定年後、自分が死ぬまでに使えるお金の全てです。

次は、家以外にかかってくる生活費、教育費、老後資金について見てみましょう。

家以外に必要な人生のお金、推定1億3582万円

人生でかかるお金の種類は、生活のお金、子供のお金、老後のお金の3つに分けられます。まずは生活のお金から見ていきましょう。

①生活にかかるお金、推定6888万円

ゼクシィ新生活準備調査2014によると、月々にかかる生活費は16.4万円となっています。内訳は、

- 食費 :4.1万円

- 光熱通信費 :2.4万円

- 保険 :2.4万円

- 服理容 :1.4万円

- 趣味レジャー:2.4万円

- その他 :3.7万円

と、なっています。それぞれのご家庭での内訳はいかがだったでしょうか?この合計である16.4万円に、12ヶ月×定年までの35年をかけると、6888万円となります。次に、子供にかかるお金を見ていきましょう。

②子供1人あたりの大学までにかかる費用、推定1100万円

文部科学省による、平成26年度子供学習費調査から計算すると、幼稚園から大学まで全て公立にした場合の合計は、796.6万円です。内訳は以下の通りとなります。(大学費用は、独立行政法人日本学生支援機構 「平成24年度学生生活調査」からの引用)

- 幼稚園:22.2万円×3年= 66.6万円

- 小学校:32.2万円×6年=193.2万円

- 中学校:48.2万円×3年=144.6万円

- 高校 :41.0万円×3年=123.0万円

- 大学 :67.3万円×4年=269.2万円

高校か大学のいずれかが私立だった場合を想定すると、300万円ほど追加となり、約1100万円となります。また、一人暮らしの家賃の支払いを親が持つ場合は別途300万円程度が必要になります。

※塾などの費用は含まれていません。

最後に、老後に必要な資金について見ていきましょう。

③老後に必要な資金、推定4394万円

厚生労働省の平均寿命の国際比較によると、男性は79.64歳、女性は86.39歳、ここでは平均して83歳とします。また、定年ですが、高年齢者雇用安定法によって、60歳から65歳に引き上げられました。このことから、老後はおよそ20年前後となるケースが多くなるでしょう。

総務省の家計収支の概要から、無収入世帯の生活費を見ていくと、月々24.8万円となっています。年金による収入が夫婦で19万円であることから、貯金から月々5.8万円程度使っていっていることがわかります。

5.6万円×12ヶ月×20年とすると、老後の生活費は1344万円となります。また、これはあくまで20年丁度のものなので、予備費として5年程度追加すると、350万円程度上乗せになり1694万円になります。

この金額に、ローン残債、リフォーム、子供への援助、車の買い替え、医療や介護、その他予備費などの合計2400万円を追加すると、4394万円となります。

ここまで出てきたそれぞれのお金を合計すると、

生活費6888万円+教育費2200万円(2人)+老後資金4394万円=1億3582万円となります。

そして、生涯賃金1億7235万円 − 家以外の費用総額1億3282万円=3753万円となり、家に使えるお金が3753万円であることがわかります。

しかし、一括購入しない場合、ローンの金利が乗ってきます。仮に1.5%で35年ローンを組んだ場合、2900万円の住宅費用がおよそ3729万円になります。

また恐ろしいことに、マンションエンジンの23区の新築マンション相場によると、59.76㎡で5415万円が新築マンションの相場だそうです。

実は、平均年収を獲得している人にとって、一戸建てや新築マンションの購入は、かなりリスクがあることがわかります。これは、多くの方にとってかなりインパクトがあったのではないでしょうか。

住宅費用がオーバーしたら、どうなる?

住宅費がオーバーした場合は、老後資金から持ってくるか、自分達の子供に奨学金(借金)という手段をとらせるか、共働きでオーバー分を消化しきるのか、いずれかの選択が必要です。

多少のオーバーなら貯金の切り崩しや、共働きでカバーできても、今よりも幸せになるために購入した家によって、労働時間が増えて疲弊し、子供といる時間が減り過ぎるのは考えものです。

予算のバランスや人生設計は、夫婦でしっかりと話しあっていく必要があります。

予算内で満足できる家を手に入れるには?

予算内で理想の住まいを手に入れるには

一戸建てや新築マンションを、価格をふまえて検討してみると、かなり郊外へと離れる必要があります。また、都心へ通勤する場合、かなりの通勤時間が必要になり、朝が早く、夜は遅めになることが考えられます。

一方、都心内で、満足する暮らしを手に入れたいと思った場合の選択肢として上がってくるのは、中古マンションを購入してリノベーションをするという方法。

この方法だと、マンションの外見さえある程度納得できれば、実際に暮らす「中身」は自分達のライフスタイルを反映させた間取りで、新品の家が手に入ります。

リノベーションという言葉を、大型書店の住宅コーナーでよく目にするようになった背景には、東京の一般的な家庭の収入と、新築マンションや一戸建ての価格のミスマッチが起きているからかもしれません。

都内近郊で自分たちのライフスタイルを反映させた家を手に入れたいと考えている方は、中古マンションのリノベーションという方法を視野に入れてみてはいかがでしょうか?