2022.06.02 更新

住宅ローンの20年固定金利とは?メリット・デメリットと注意点を解説

住宅ローンの「20年固定」とは、借入れ当初の20年間の金利が固定になる住宅ローンのことです。

20年固定金利の住宅ローンは、簡単にいえば「金利の低さと固定の安心感の“いいとこ取り”ができる住宅ローン」といえます。

というのは、全期間(35年)を固定にするよりも金利が低くなるうえに、当初20年間は金利が変動するリスクがないからです。20年固定は、安心とリスクのバランスが取れた堅実な選択肢といえます。

しかしながら、そもそも20年固定が何なのかよく知らないまま、ほかの条件の住宅ローンを選んでしまう人が大多数です。これは非常にもったいないことです。

そこで本記事では、賢い住宅ローン選びのために知っておきたい「20年固定」について、わかりやすく解説します。

- 20年固定とは何なのか初歩から理解できる

- 金利相場・シミュレーション・メリットデメリットを解説

- おすすめケースや注意点まで網羅

「20年固定って何なのか知りたい」

「できるだけお得な住宅ローンを賢く選びたい」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、「20年固定金利の基礎知識」はもちろん、データに基づく動向や、どんな人が20年固定を選ぶべきなのか、わかるようになります。

結果として、あなた自身に20年固定金利が合っているのか合っていないのか、良い判断をできるはずです。ではさっそく解説を始めましょう。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

住宅ローンの「20年固定」とは?

まずは、住宅ローンの「20年固定」とは何なのか、基礎知識から学んでいきましょう。

1-1. 20年固定とは借入れ当初の20年間の金利が固定になる住宅ローンのこと

住宅ローンの「20年固定」とは、住宅ローンを契約した当初の20年間の金利が固定になる住宅ローンのことです。

以下のとおり、20年目までと21年目以降で金利が変わるのが特徴です。

▼ 20年固定の金利

| 返済期間 | 適用される金利 |

| 1年目〜20年 | 20年固定金利で定められた金利 |

| 21年目〜35年 | 別途定められた金利 |

なぜ、このように一見ややこしくも見える住宅ローン商品があるのかというと、異なる金利を2種類組み合わせることで、「金利の低さも固定の安心も、両方ほしい」というニーズに応えるためです。

1-2. そもそも固定金利・変動金利とは何か

固定金利・変動金利の理解があいまいな場合、「金利の低さも固定の安心も、両方ほしい」と聞いても、ピンと来ないかもしれません。

そもそも固定金利・変動金利とは何か、おさらいしておきましょう。

▼ 変動金利と固定金利のメリット・デメリット

| メリット | デメリット | |

| 変動金利 | ◎ 借入時の金利が低い | ✕ 借入後に金利が上昇するリスクがある |

| 固定金利 | ◎ 借入後に金利が上昇するリスクがない | ✕ 借入時の金利が高い |

固定金利とは、定められた期間中、一定の金利が適用されて、金利が変わらないタイプの金利です。例えば「固定金利・年1.0%」ならば、金利はずっと年1.0%のままです。

一方、変動金利とは、適用される金利が、金融市場の実勢を反映して変動するタイプの金利です。例えば、借入時に「変動金利・年0.5%」だった場合、10年後の金利は年0.3%になっている可能性もあれば、3%になっている可能性もあります。

借入時の利率を比較すると、固定金利よりも変動金利のほうが低く設定されています。例えば、三菱UFJ銀行の2021年5月現在の金利は、以下のとおりです。

| 変動金利 | 0.475% |

| 固定金利(35年) | 1.75% |

固定金利1.75%に対して変動金利は0.475%と大幅に低くなっていますが、しかし、これから変動金利がどう変わっていくかは、わかりません。

1.75%を超えて金利が上昇し続ければ、「固定金利で借りておいたほうが得だった」となる可能性もあります。

金利の選び方についてより詳しく知りたい方は、「住宅ローン金利の固定と変動の違いについて解説しているこちらの記事」をご覧ください。

1-3. 20年固定金利の魅力は金利の低さと固定の安心感

固定金利・変動金利は、「借入時の金利の低さを選べば、今後の金利上昇のリスクが発生し、金利がずっと固定される安心感を選べば借入時の金利が高くなる」という一長一短の関係にあることがおわかりいただけたかと思います。

ここで20年固定金利の話に戻しましょう。

20年固定金利とは、簡単にいえば、金利を低く抑えつつ、固定の安心感も得られる住宅ローンです。

金利固定期間を35年よりも短い20年と限定し、21年目以降の金利は新たに設定することで、金利の低さと固定の安心感の両方が得られるというわけです。

データで見る20年固定金利の実態

「20年固定金利って良さそうだけど、ほかの人は選んでいるの?」

という点が気になるところかもしれません。

ここで2つのデータをご紹介しましょう。

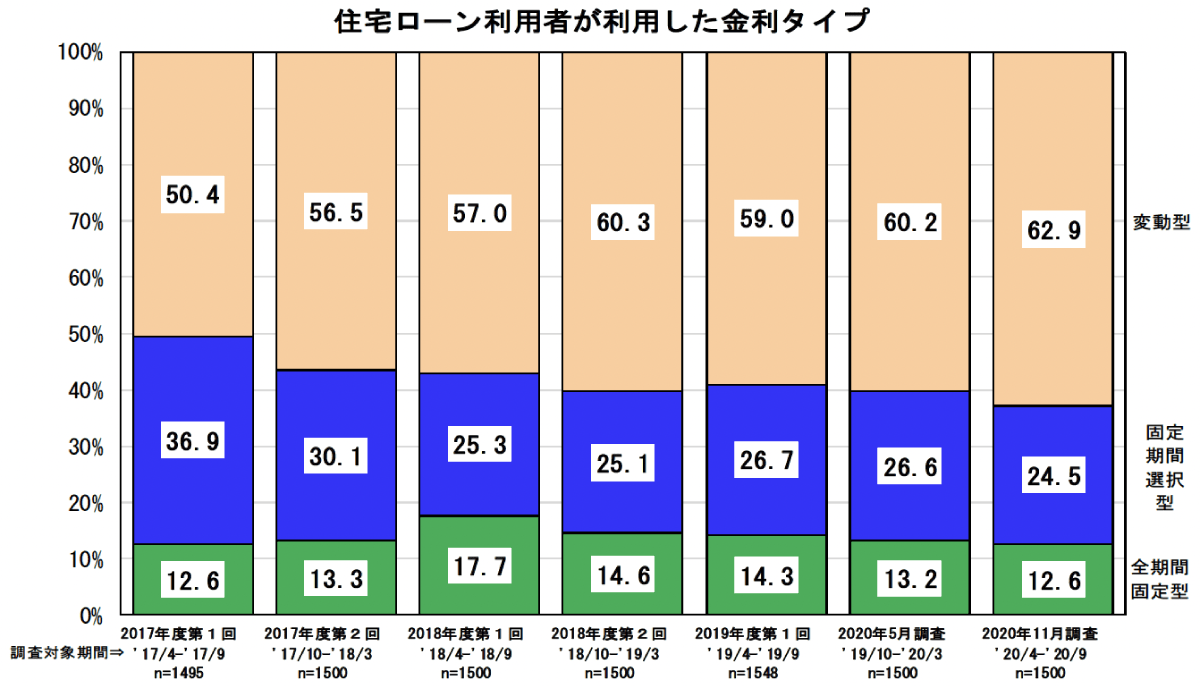

2-1. 固定金利期間選択型の住宅ローンを選ぶ人は24.5%

住宅金融支援機構による2020年11月の調査によれば、20年固定金利のように返済期間のうち当初の一定期間のみ金利が固定されている住宅ローン(固定期間選択型といいます)を選択している人は【24.5%】です。

▼ 住宅ローン利用者が利用した金利タイプ(2020年11月)

| 変動型 | 62.9% |

| 固定期間選択型 | 24.5% |

| 全期間固定型 | 12.6% |

出典:住宅金融支援機構「住宅ローン利用者調査(2020年11月)」

調査時点は変動金利が低い状況だったことから、変動金利を選択している人が最も多くなっていますが、注目したいのは、固定期間選択型と全期間固定型の割合比較です。

全期間固定型とは、例えば35年の住宅ローンを組んだら、35年の全期間を固定金利とするタイプです。全期間固定型を選んでいる人は12.6%で、【固定期間選択型の約半数】となっています。

つまり、最近の動向では、35年の全期間を固定金利にするよりも、当初の一定期間のみを固定金利にする住宅ローンのほうが人気であることがわかります。

全期間固定で考えていた方は、ぜひ固定期間選択型も視野に入れて検討しましょう。

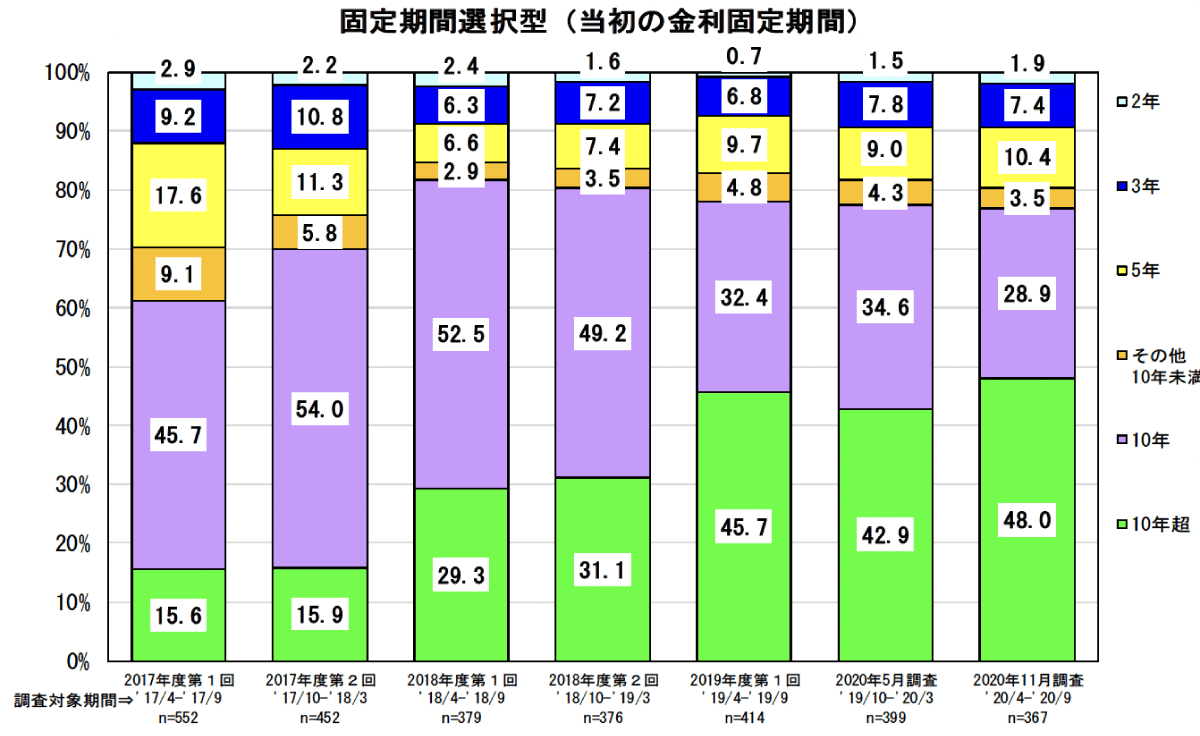

2-2. 金利の固定期間は10年超が48%

次に、固定期間選択型のうち「当初の金利を固定する期間」はどれくらいが人気なのか、見てみましょう。

一定期間の金利を固定するタイプの住宅ローン商品では、固定する期間を「1年・3年・5年・7年・10年・15年・20年」といった区切りから選べるのが一般的です。

以下は2017年〜2020年の当初の金利固定期間の割合の推移を表したグラフになります。

出典:

出典:固定金利20年は、上図の緑色部分に含まれていますが、選択する人が増えていることがわかります。最新の2020年11月時点では、48%の人が10年超の固定期間を選んでいるのです。

固定期間の長さをどうするか迷ったときには、ひとつの判断材料として覚えておくと良いでしょう。

20年固定金利のシミュレーション

20年固定金利で住宅ローンを借り入れると、実際の総返済額や毎月返済額はどうなるのか、シミュレーションしてみましょう。

以下は、三菱UFJ銀行の「新規お借り入れシミュレーション」で試算した結果です。

▼ 《借入金額3,000万円・元利均等・ボーナス割合0%・返済期間35年》の場合

| 35年固定金利 | 20年固定金利 | (参考)変動金利 | |

| 金利 | 年1.75% | 年1.14% | 年0.475% |

| 総返済額 | 4,104万円 | 3,729万円 | 3,346万円 |

| 毎月返済額 | 9.5万円 | 8.6万円 | 7.7万円 |

出典:三菱UFJ銀行

あくまでも現時点の基準金利に基づく仮の試算ではありますが、35年の全期間固定よりも20年固定金利のほうが、総返済額は【▲375万円】となっています。

なお、最右列の変動金利の数字は、参考程度にご覧ください。実際の借り入れでは、変動金利の利率は毎月見直されますが、上記試算では、現時点での利率が変わらないものとして試算しています。

住宅ローンの20年固定金利の金利相場

次に、20年固定金利の金利相場についてご紹介します。

2021年5月現在では【年0.95%〜1.2%程度】が相場となっています。

▼ 主要な銀行の20年固定金利の利率

| 金融機関 | 当初20年の金利 |

| 三菱UFJ銀行 | 年1.14% |

| りそな銀行 | 年0.995% |

| 新生銀行 | 年0.95% |

| auじぶん銀行 | 年0.955% |

※2021年5月現在

注意点として、金利は住宅ローンの借入時期や金融機関によって大きく変動します。実際の利率については、金融機関の住宅ローン相談窓口や公式サイトから最新の情報を入手して確認しましょう。

住宅ローンを20年固定金利にするメリット

さて、ここで改めて、20年固定金利の住宅ローンを選択するメリットをまとめておきましょう。

2.35年固定金利に比較して金利が低くなる

5-1. 変動金利に比較して安心感がある

まず挙げられるメリットは「変動金利に比較して安心感がある」ことです。

先にも触れたとおり、「変動金利は借入時の利率が低くて、直近はお得。でも途中で金利が上昇するリスクが不安」というジレンマがあります。

そこで全期間を変動金利にするのではなく、当初20年間を固定金利にすることで、金利が上昇するリスクがない安心感を得ることができます。

5-2. 35年固定金利に比較して金利が低くなる

2つめのメリットは「35年固定金利に比較して金利が低くなる」ことです。

35年で住宅ローンを組む場合、全期間を固定金利にすれば、金利が上昇するリスクを心配する必要はありません。

しかし、全期間固定金利にすると、その分、利率が高くなるというジレンマがあります。

そこで、固定金利の安心感をキープしながら金利を下げるテクニックが、「20年固定金利」です。

住宅ローンを20年固定金利にするデメリット

一方、20年固定金利には、金利の推移によっては損する可能性がある、というデメリットもあります。

例えば、当初20年の金利を低く抑えて利息を軽減したとしても、21年目以降の金利が、当初20年に軽減できた利息を大幅に超えて高騰する可能性もあります。

ただし、これは20年固定金利特有のデメリットというわけではなく、変動金利を選んでも全期間固定を選んでも、同様に抱える致し方ない懸念です。未来の金利がどうなるかは、誰も正確に当てられないからです。

20年後の金利を読むことは、金融の専門家であっても難しく、人によって見解が分かれるところになります。

5年ルール、125%ルールが適応されない商品もあるので注意

変動金利などの場合、急激に金利の上昇があっても、5年間は返済額が変わらず、6年目からも上昇率が125%までとされるルールがあります。(総返済額は増えます)

しかし、20年固定の場合、そのルールが適応されない商品もあります。見直し時期に金利が上昇していた場合はそのまま反映され、返済額がすぐに変更されます。金利が急激に上昇していたら返済額も大幅に上がる可能性もあります。

5年ルールおよび125%ルールがある住宅ローンを選ぶか、それともこれらのルールを採用しない住宅ローンを選ぶか、じっくり考えてから決めましょう。

住宅ローン20年固定金利がおすすめなのはこんな人

ここまでにご紹介した情報を踏まえつつ、住宅ローンの20年固定は、どんな人におすすめなのかご紹介しましょう。

「自分には20年固定が向いているのか、向いていないのか」を判断する一助として、参考にしてみてください。

2.20年後に経済的なゆとりが出る予定の人

7-1. 繰り上げ返済で返済期間の短縮を目指す人

まず挙げられるのが「繰り上げ返済で返済期間の大幅短縮を目指す人」です。

「返済期間は35年で借りる予定だけれど、できる限り繰り上げ返済を進め、35年かからずに早めに完済したい」

と考えているのであれば、35年の全期間固定金利ではなく、20年固定で金利を低くしたほうがお得です。

20年固定金利を選択する際のネックは、“21年目以降の金利状況がどうなっているかわからない”ことですが、21年目に突入する前・あるいは突入後の短期間で完済するのであれば、リスクを少なく20年固定を選べます。

7-2. 20年後に経済的なゆとりが出る予定の人

次に、「20年後に経済的なゆとりが出る予定の人」も、20年固定金利が向いています。

21年目から金利が上がると毎月返済額が増えるからです。“20年後には経済的なゆとりが出ている”状況が見えているのなら、20年固定金利はおすすめできます。

例えば、退職金・満期保険金・相続などにより資産が増える見込みがある、子どもの自立によって家計に余裕が出るなどのケースが挙げられます。

当初20年の毎月返済額を固定金利で低く抑え、21年目以降から返済額を増やすことで、無理なく返済を継続できるでしょう。

住宅ローン20年固定金利の注意点

20年固定の住宅ローンでは、どんな点に注意すべきでしょうか。2つの着目点をご紹介します。

2.状況により「借り換え」なども視野に入れておく

8-1. 「固定期間終了後の金利」をしっかり比較して選ぶ

1つめの注意点は「『固定期間終了後の金利』をしっかり比較して選ぶ」ことです。

20年固定金利の住宅ローン商品を選ぶとき、どうしても直近の支払いに影響する“当初20年の金利”の数字に目が行きがちです。

ですが、トータルでお得な住宅ローンはどれか見極めるためには、“21年目以降の金利”も、きちんと確認しなければなりません。

例えば、2つの金融機関についてピックアップしてみましょう。

▼ 20年固定金利の比較

| 金融機関 | 当初20年の金利 | 21年目以降の金利 |

| 三菱UFJ銀行 | 年1.14% | その時点の基準金利(住宅ローンの店頭表示金利+0.2%)より年−1.70% |

| 新生銀行 | 年0.95% | 基準日における「変動金利(半年型)タイプ」の「住宅ローン基準金利」を基準として借入条件等によって異なる所定の金利が適用 |

※2021年5月現在

当初20年の金利の表記と異なり、21年目以降の金利の設定は少し難解になっています。理解しにくい場合には金融機関で質問し、理解したうえで判断することが大切です。

8-2. 状況により「借り換え」なども視野に入れておく

2つめの注意点は「状況により『借り換え』なども視野に入れておく」ことです。

20年固定金利の住宅ローンを契約するうえで最も注意しなければならないのは、“21年目以降の金利がどう変動するか”です。

前提として、金利動向を予測し予測に合った選択をすることはもちろん重要です。しかし、先にも述べたとおり、未来の金利を正確に予測することは、誰にもできません。

そこで重要になるのが、「自分にとって不利益な状況になったとき(なりそうなとき)、いつ・どんな対策をするか」を事前に考え、タイミング良くスピーディに行動できるよう準備しておくことです。

具体的な対策として挙げられるのが「借り換え」です。

契約中の住宅ローンよりも低金利のローンに借り換える、変動金利での返済中に固定金利に借り換えるなど、さまざまな借り換え方法がありますので、事前に情報収集しておきましょう。

20年固定金利の住宅ローンを賢く選ぶポイント

最後に、20年固定金利の住宅ローンを賢く選ぶポイントをご紹介します。

2.複数の相談窓口で情報収集する

9-1. 住宅ローン申込み時の最新状況を踏まえて判断する

1つめのポイントは「住宅ローン申込み時の最新状況を踏まえて判断する」ことです。

本記事では、執筆時点での最新データをもとに解説しましたが、“住宅ローン申込み時点”の最新情報をチェックすることも、忘れないでください。

というのは、「変動金利型・全期間固定型・固定期間選択型」のどれを選ぶべきなのかは、人によって考え方が異なるだけでなく、住宅ローン申込時の最新状況によっても変わるからです。

ひとつの目安となるのが「ほかの人は、どんな選択をする人が多いのか」ですが、わずか数年でも、利用者の割合が変動しています。

下図の左端(←)は2017年、右端(→)は2020年のデータです。

出典:

出典:固定期間選択型はこの3年間で【36.9%→24.5%】に減っていることがわかります。

上記のデータの最新情報は住宅金融支援機構の「住宅ローン利用者の実態調査」のページで公開されています。情報をアップデートして、より良い判断に役立てましょう。

9-2. 複数の相談窓口で情報収集する

2つめのポイントは「複数の相談窓口で情報収集する」ことです。

住宅ローンを選ぶときには、できるだけ相談先を分散させて、幅広い情報をインプットすることが大切です。

例えば「住宅の販売元のハウスメーカーの営業担当者だけ」「ひとつの銀行の窓口担当者だけ」というように、1つの相談先だけに情報源を依存すると、どうしても得られる情報に偏りが出てしまうからです。

住宅ローンの相談窓口としては、主に次の4つが挙げられます。

| 相談先 | 得意分野 |

| 不動産会社・住宅メーカーなどの営業担当者 |

|

| 銀行の相談窓口 |

|

| 住宅金融支援機構の相談窓口 |

|

| ファイナンシャルプランナー |

|

賢く情報収集して、最適な住宅ローンを選べる知識を身に付けましょう。詳しくは「住宅ローンの相談について解説しているこちらの記事」をご覧ください。

まとめ

住宅ローンの「20年固定」とは、借入れ当初の20年間の金利が固定になる住宅ローンのことです。

住宅ローンを20年固定金利にするメリットは以下のとおりです。

- 変動金利に比較して安心感がある

- 35年固定金利に比較して金利が低くなる

住宅ローンを20年固定金利にするデメリットは以下のとおりです。

- 金利の推移によっては損する可能性がある

住宅ローン20年固定金利がおすすめなのはこんな人です。

- 繰り上げ返済で返済期間の短縮を目指す人

- 20年後に経済的なゆとりが出る予定の人

住宅ローン20年固定金利の注意点として2つの点が挙げられます。

- 「固定期間終了後の金利」をしっかり比較して選ぶ

- 状況により「借り換え」なども視野に入れておく

20年固定金利の住宅ローンを賢く選ぶためには、以下のポイントを押さえましょう。

- 住宅ローン申込み時の最新状況を踏まえて判断する

- 複数の相談窓口で情報収集する

20年固定金利の住宅ローンは、金利の低さと固定の安心感のバランスが取れた堅実な選択といえます。

住宅ローンの選び方については、以下の記事も参考にご覧ください。