住宅ローンはどんな流れでどれくらい期間が必要なんだろう?

手続きに必要なものはなんだろう?

初めて住宅ローンを組むときは疑問や不安が多いため、先に全体の流れを把握できると安心ですよね。

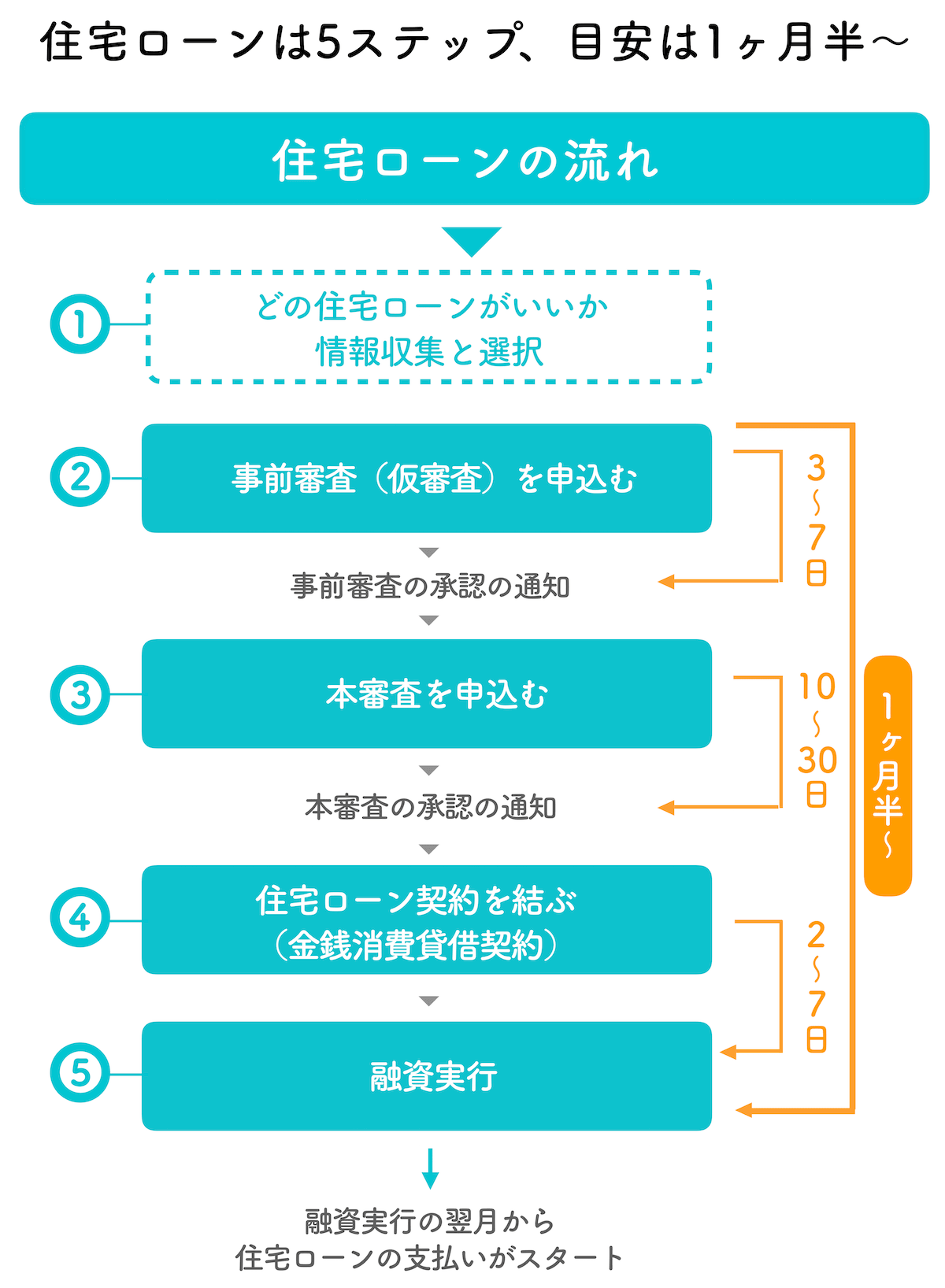

住宅ローンを組むまでのステップは大きく5つあり、必要な期間は1ヶ月半程度です。

1.住宅ローンの検討比較

2.住宅ローンを選んで「事前審査(仮審査)」に申込む

3.事前審査通過後に「本審査」に申込む

4.住宅ローン契約をする

5.融資実行される

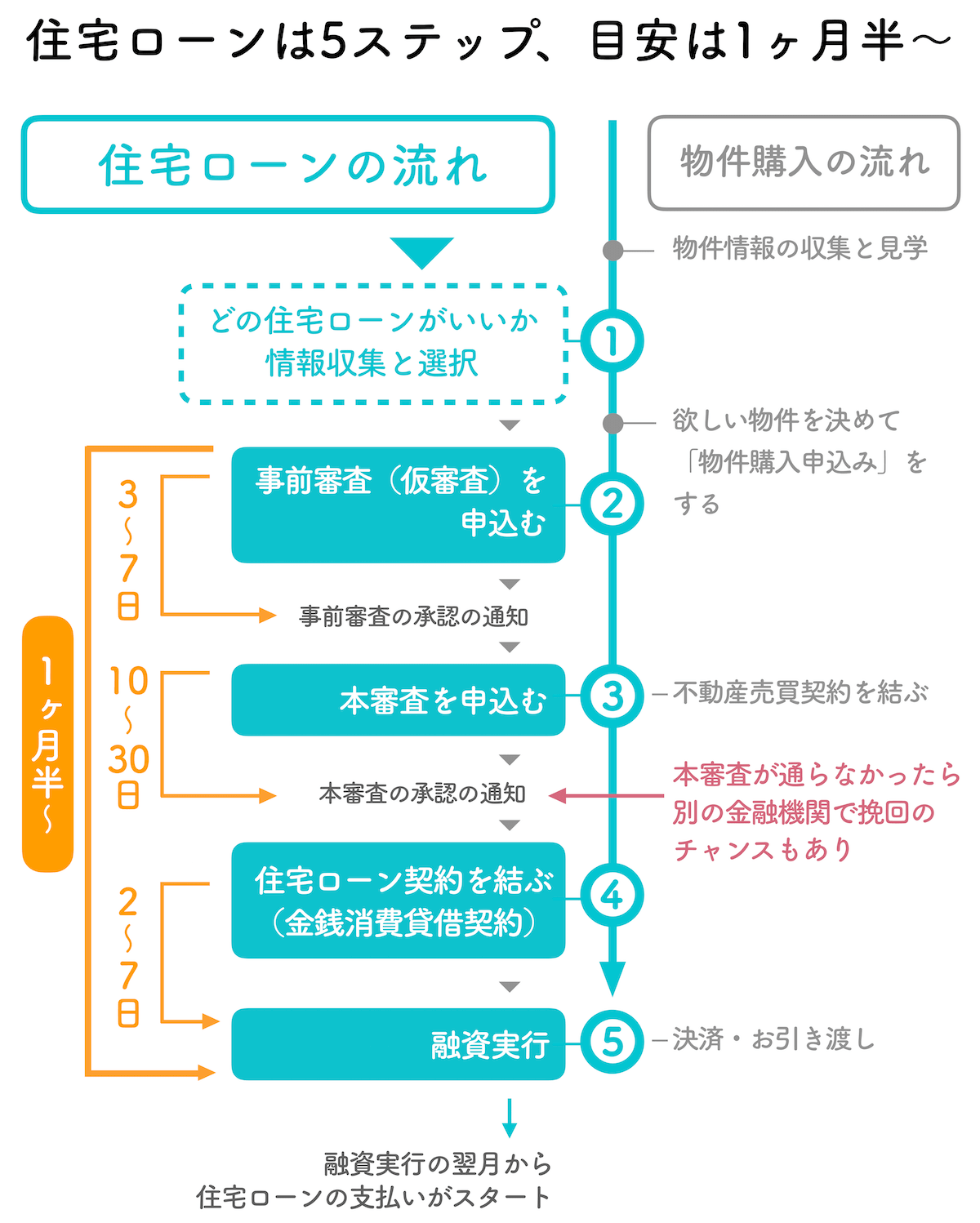

そしてポイントは、物件の購入や契約の流れと一緒に把握することです。

住宅ローンの流れは物件契約や提出書類の面で紐づいています。そのため、物件の流れと住宅ローンの流れを一緒に把握することが効率的な動きには最適です。

実際、住宅ローンを組むお客さまを相手にしていても、書類不備やスケジュールの段取りがうまくいかず最後のステップにいくまでに必要以上の時間がかかってしまう場合もあります。

最悪の場合、審査で戸惑っている間に物件が横取りされてしまうこともあります。そのため、全体の流れの把握はもちろんのこと、準備すべきものも事前にチェックしておきましょう。

この記事では、

・物件の購入の流れと合わせた住宅ローンの流れ

・各ステップの準備すべきリスト

・審査に必要な日数

・各ステップの注意点やFAQ

などについて解説するため、読み終わるころには、住宅ローンの流れをつかむことができ、具体的にローン検討や事前審査に動き出すことができるでしょう。

ぜひこの記事を住まい購入にお役立てください。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

住宅ローンの全体の流れと期間

住宅ローンを組む流れは、新築、中古、注文、一戸建て、マンションで違いはなく、大きな流れは上の図の5ステップの通りで、期間は1ヶ月半程度〜2ヶ月程度で全てのステップが完了します。

住宅ローンの審査は、事前審査(仮審査)と本審査の2回あり、それらに承認されると契約となり、最後に融資が実行されます。

住宅ローンの流れだけで見るととてもシンプルですが、物件購入の流れと密接に関わる部分もあるため、次の章では物件購入のプロセスと合わせて解説します。

これらを合わせて確認しておくことで、住宅を手に入れるまでの全体像が把握できるようになります。

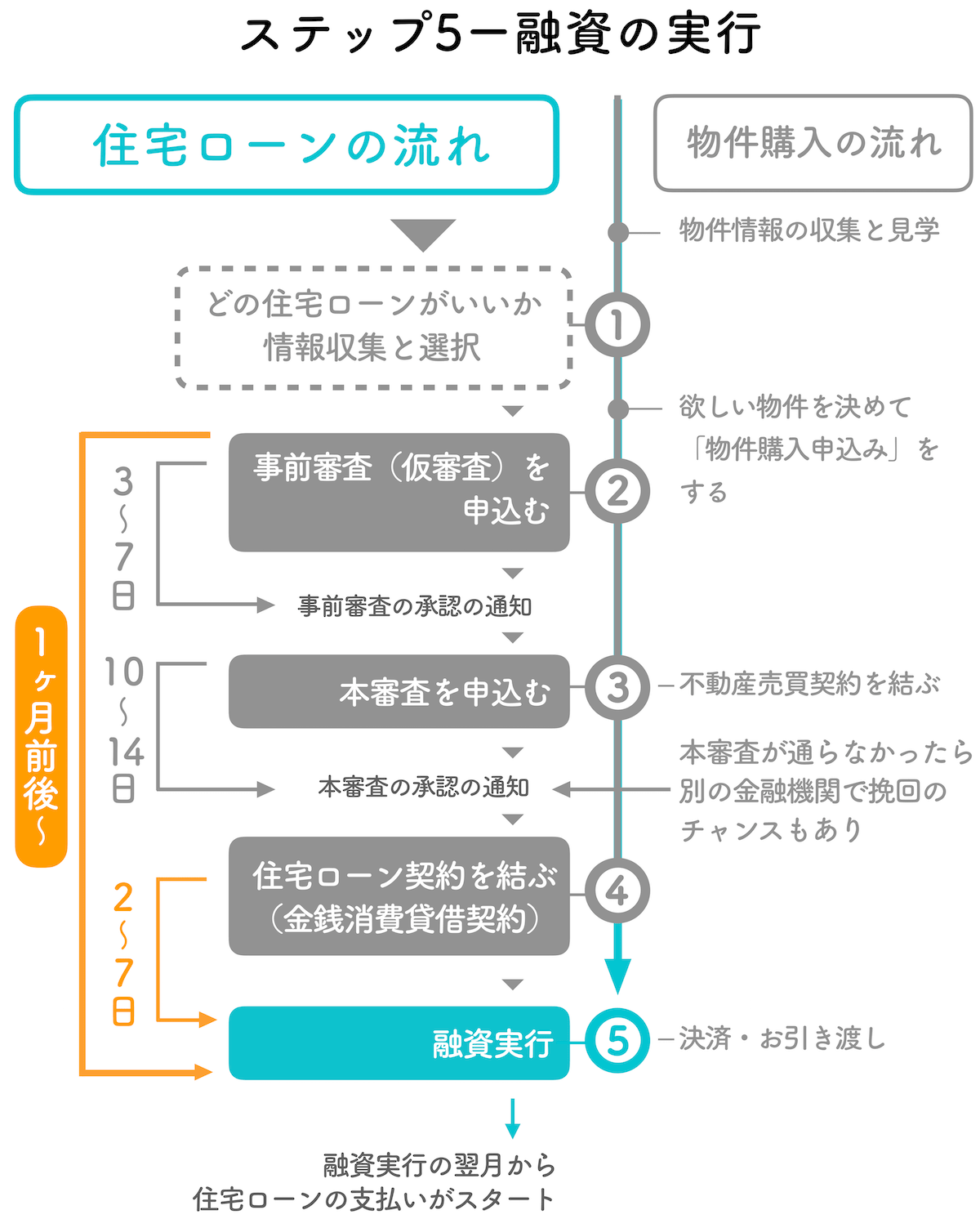

住宅ローンの流れと物件契約の流れ両方確認がミソ

上の図は住宅ローンと物件購入の流れをそれぞれ表しています。

住宅ローンの流れと物件購入の流れで関わってくるポイントとしては、物件購入の申込みの後に事前審査へ申し込んでおく点や、物件の契約が終わったあとに住宅ローンの審査結果や契約手続きが進むところなどです。

どちらの流れも把握しておくことで、スケジュールや段取りをしやすくなります。

少しごちゃっとしますが、1つ1つのステップを確認し、事前に準備しながら進めていけば慌てるポイントはありません。

事前に用意しておくべきものも含め、実際に動き始める前に各ステップについてしっかり把握しておきましょう。

それでは、それぞれのステップの詳細と準備すべきものや注意点を次章から解説します。

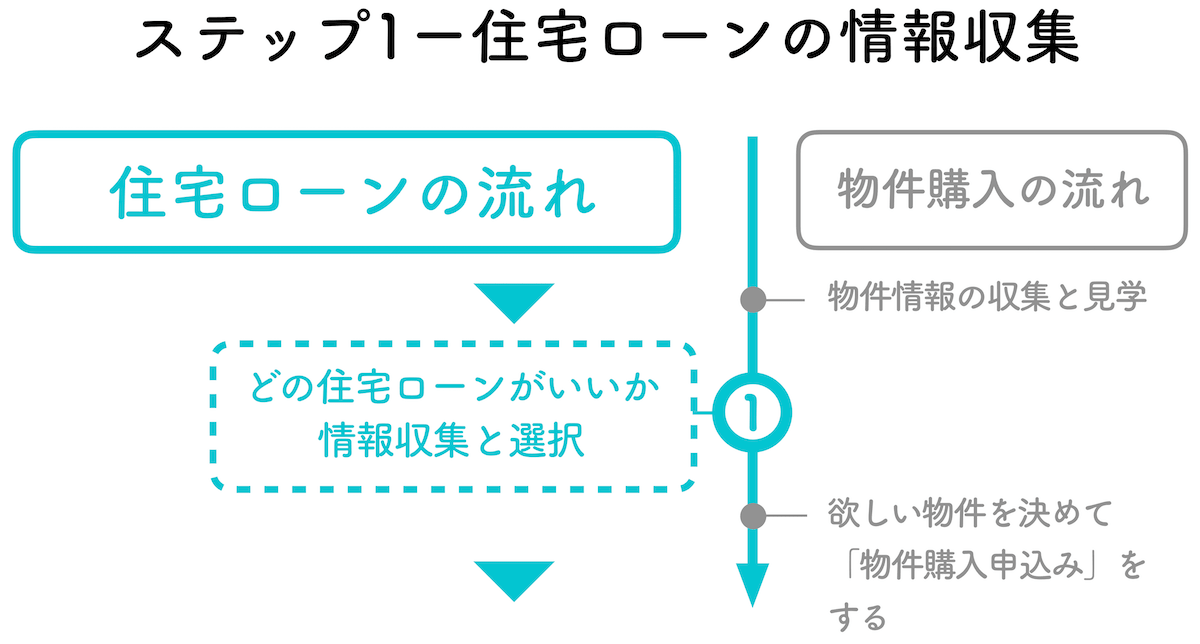

ステップ1-まずは住宅ローンの情報収集と選択

最初は住宅ローンに関する情報を集め、どの住宅ローンにするかを決めるステップです。

物件が決まる直前や決めた後だと比較検討する時間があまり確保できないこともあるため、物件情報を集めているときに、同時に住宅ローンについても情報を集めておきましょう。

住宅ローンは広く比較検討しよう

住宅ローンの情報をたくさん集めることで自分たちに合ったものを見つけやすくなります。

住宅ローンを取り扱う金融機関は、都市銀行だけでなく、地方銀行や信用金庫、ネット銀行など非常に多いため迷ってしまいますが、後悔がないよう自分たちで比較検討しながら絞っていきましょう。

不動産会社や住宅メーカーに紹介される提携の住宅ローンは金利が低かったり手続きの手間が省けるなどのメリットもあります。

しかし、広く比較検討するためにも、ネットで調べたり、住宅ローン相談会に出かけて具体的な質問をぶつけて納得の上で次のステップに進みましょう。

3-1.住宅ローン選択の注意点

3-1-1.借りられる金額が上がる収入合算やペアローンに注意

住宅ローンには収入合算やペアローンというものがあります。夫婦や親子で物件1つに対し2人でローンを組んだり、ローンの保証人になることで融資額を増やすというものです。

1人の収入では手が届かない物件でも購入の選択肢に入れることができるため大変魅力的に映ります。

しかし、休職や収入減少で一気にローン破綻するリスクもあるため、利用する場合は、自分たちに必要かどうかしっかりと検討しましょう。

3-1-2.リフォーム・リノベーションもするなら1つの住宅ローンにまとめよう

住宅購入と同時にリフォームやリノベーションを検討しているなら、その費用まで想定して1つの住宅ローンで全て借りてしまうこともできます。

昔は家とリフォーム工事のローンが別れており、リフォームローンが別途でした。

しかし今は住宅ローンにまとめられる金融機関も増えてきています。リフォームローンより金利が低く、ローンの管理も1つで済むためオススメです。

3-1-3.注文住宅の場合は「つなぎ融資」の利用が必要の可能性も

住宅ローンは一般的に物件が引き渡された後(完成後)に融資が実行されます。しかし、注文住宅の場合、完成前にハウスメーカーへは着工金、土地から購入の場合は土地代金を融資前に支払う必要があります。

この場合、住宅ローン契約前に大きなお金が必要です。それが手元の現金で賄えない場合に「つなぎ融資」が利用されます。

つなぎ融資は、住宅ローン審査と同時に申込みすることが一般的です。自分たちに必要かどうかハウスメーカーの担当に先に確認しておきましょう。

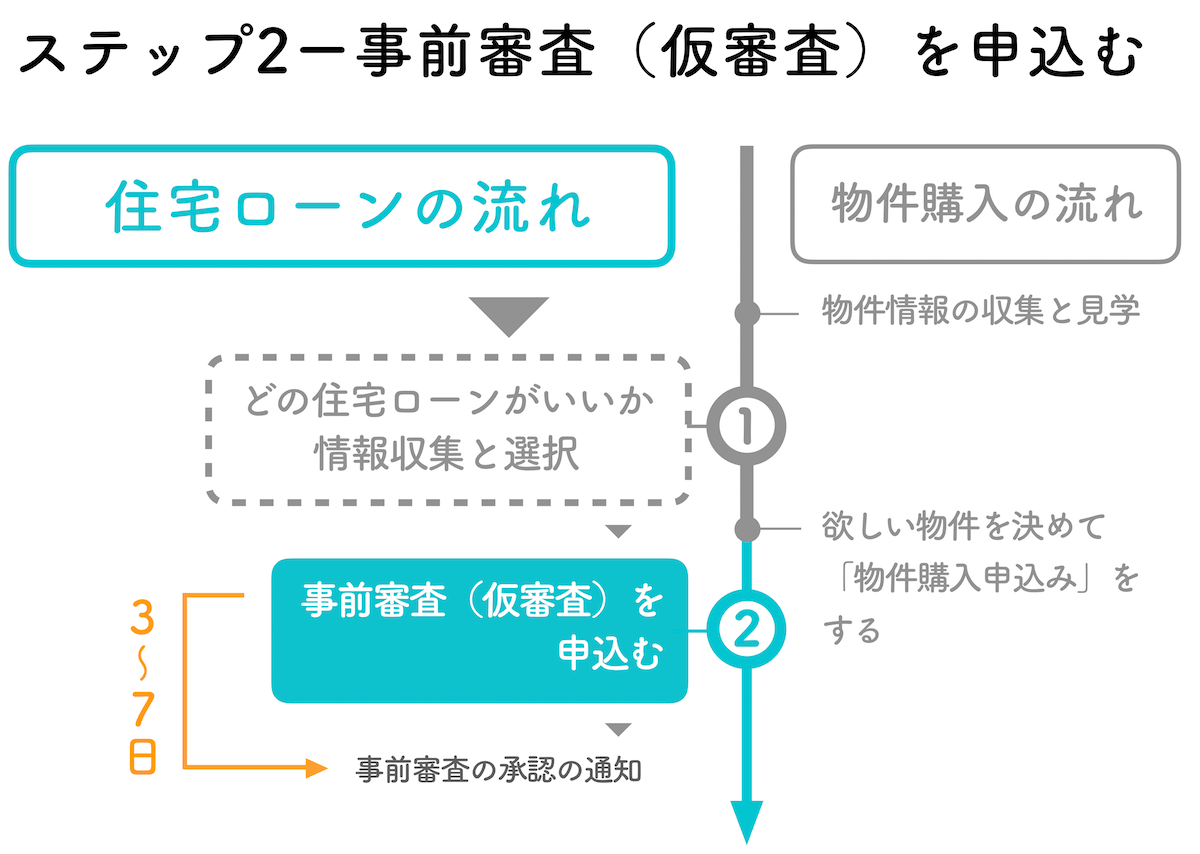

ステップ2-住宅ローンを選んだら事前審査を申込み、承認を待つ

物件購入の流れで欲しい物件を決めて「購入申込み」をしたら、ステップ1で決めた住宅ローンの事前審査(仮審査)に申込むステップです。

事前審査は、住宅ローンに正式に申し込む前に、申込者の返済能力などを最小限の情報から短期間に判断する審査です。審査結果が出るまでの期間は3~7日が多いですが、最短1日の金融機関もあります。

またネット銀行を筆頭に来店不要で、ネット完結や郵送完結で審査手続きが可能になってもきています。

審査で申告する情報は、申込者の年収、物件の金額に対する自己資金(頭金)の割合などが挙げられますが、項目は金融機関によって異なります。

ここで審査通過ができなかった場合、他の金融機関で事前審査の再チャレンジをすることもできます。その場合は、落ちた理由を不動産会社の担当と推測し、改善したり、相性の良い金融機関を探す等の作戦を立てましょう。

住宅ローンの審査は2回あります。これは買い手と売り手の労力を最小限にするためです。

住宅ローンの本契約は物件が本人のものになってから(物件契約後)行われるため、もしローンの本審査で落ちると、物件を売る側も買う側も今までの労力がムダになってしまいます。双方の労力を最小限にするために、先に簡易的に概ね問題がないことを判断する目的で事前審査があります。

記入書類

・事前審査申込書

準備すべき代表的なもの(金融機関によって異なります)

・印鑑

・本人確認書類(運転免許証、健康保険証など)

・物件関連資料(物件の販売チラシ、間取り図など)

・収入が証明できるもの

会社員:源泉徴収票、住民税決定通知書、課税証明書など

個人事業主:確定申告書、納税証明書など

法人代表者:決算報告書など

【注意点】

◼︎各種書類は準備に時間がかかる場合もあるため先に用意をしておく

・源泉徴収票は年末年始に勤務先から発行されます。手元にない場合、勤務先での再発行が必要です。

・住民税決定通知書は、毎年5~6月頃に勤務先から発行、または各市区町村から送付されます。再発行はできないため紛失時は、代わりに課税証明書の発行が可能です。

・課税証明書は、各市区町村で即日発行可能です。

・納税証明書は、管轄税務署で即日発行可能です。

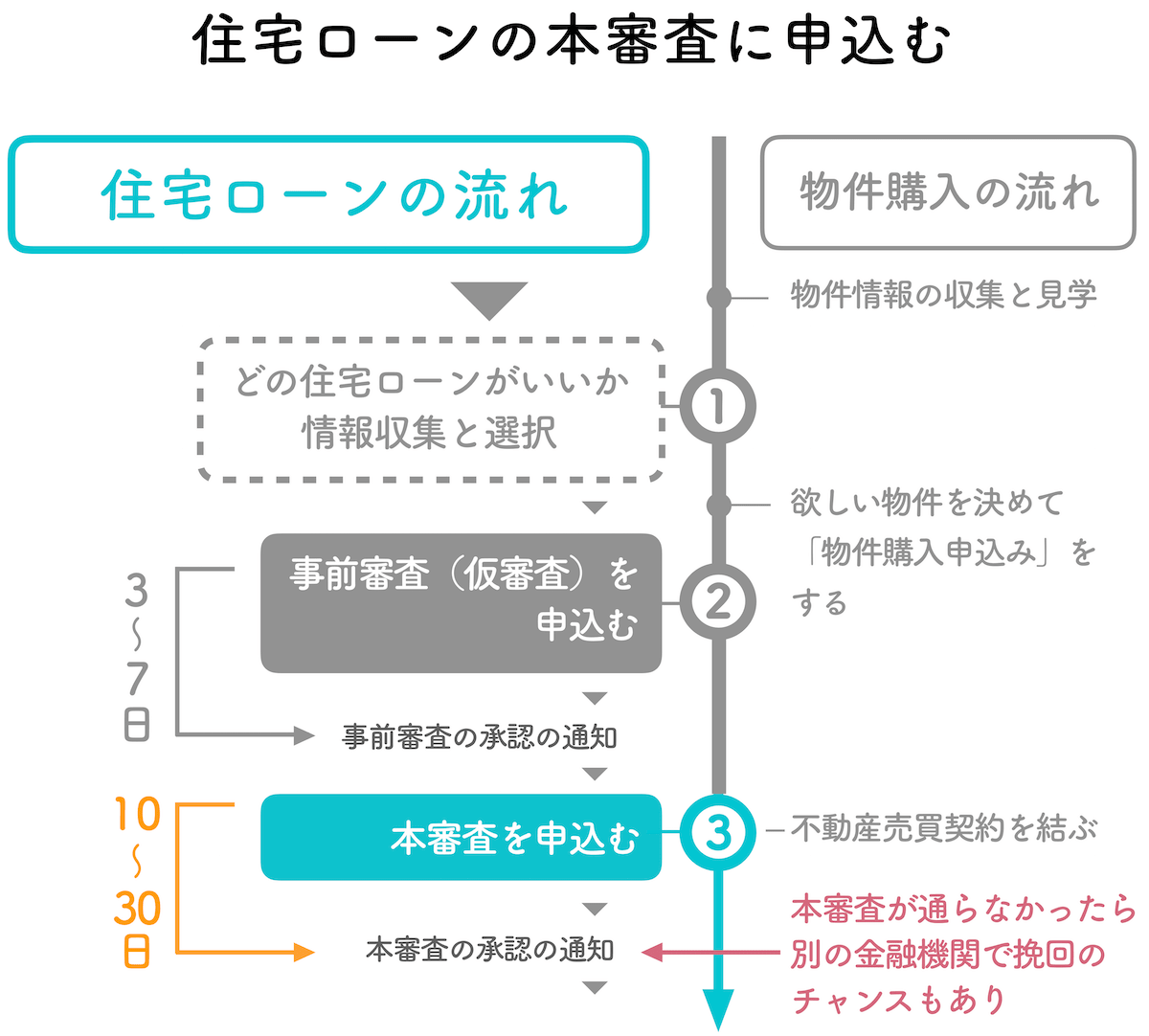

ステップ3-事前審査の通過後に本審査へ申込む

事前審査(仮審査)が承認され、物件の「不動産売買契約」が済んだら、住宅ローン本審査の申込みのステップです。

本審査では、事前審査よりも準備する資料が増え、細かく審査が行われます。そのため、審査に必要な期間も長く10日〜14日程度はかかると想定しておきましょう。(ただし、もし審査に落ちてしまった場合に別の金融機関で審査をする期間を確保するため、住宅ローン契約期日は30日程度後にするのが一般的です。)

審査で新たに申告が必要なものとして、物件の詳細情報や団体信用生命保険に加入する場合(ほとんどの場合で加入が必要)は健康状態についての申告も必要になります。

住宅ローンの本審査が長くかかっている場合、担当者がどうにか審査を通そうとしてくれている途中の可能性もあります。

記入書類

・住宅ローン借入申込書

・保証委託依頼書(保証会社を利用する場合に記入)

・団体信用生命保険申込書(団体信用生命保険を利用する場合に記入)

準備するもの

・本人確認書類(運転免許証、健康保険証、住民票)

・収入が証明できる書類(事前審査で用意したもの)

・物件確認書類(売買契約書、重要事項説明書、工事請負契約書、建築確認申請書、建築確認済証、検査済証、登記事項証明書、公図、地積測量図、間取図など)

5-1.本審査に落ちても挽回チャンスはアリ

住宅ローンの本審査に落ちてしまっても挽回のチャンスはあります。物件の不動産売買契約にはいつまでに融資の承認(本審査通過)を金融機関にとっておく、という融資承認取得期日というものがあり、その期日までであれば、別の金融機関で事前審査からトライすることができます。

また、どうしても不安だからという理由で、最初から本審査を2箇所に出すケースもあります。

物件を売る側としても買ってほしいという気持ちもあるため、相談することによって、審査が通らないことによる物件契約解除(融資特約の解除)の期日についても延ばしてくれる場合もあります。

一箇所で落ちても諦めず作戦を立てて再チャレンジしましょう。

5-2.住宅ローン本審査のよくある質問・疑問点

5-2-1.本審査に通ったけどキャンセルしたい場合

住宅ローンの契約を結ぶ前であれば、住宅ローンの申し込みをキャンセルすることにペナルティはありません。ただしマナーとして、できるだけ早いタイミングで金融機関に断りの連絡をいれましょう。

5-2-2.物件契約で出てくるローン特約とは?

物件の契約にはローン特約というものが付くことが多いです。ローン特約とは、住宅ローン審査が通らなかったときに物件の契約をペナルティなく解除することができるという特約です。ローン特約があり、住宅ローンに通らず物件の契約を解除する場合は、物件契約で支払った手付金が戻ってきます。

ただし、自己理由の場合は手付金は戻ってこないため注意しましょう。

5-2-3.注文住宅のつなぎ融資の契約は住宅ローン本審査後

注文住宅でつなぎ融資を利用したい場合、住宅ローン本審査の承認の後に契約に移行します。

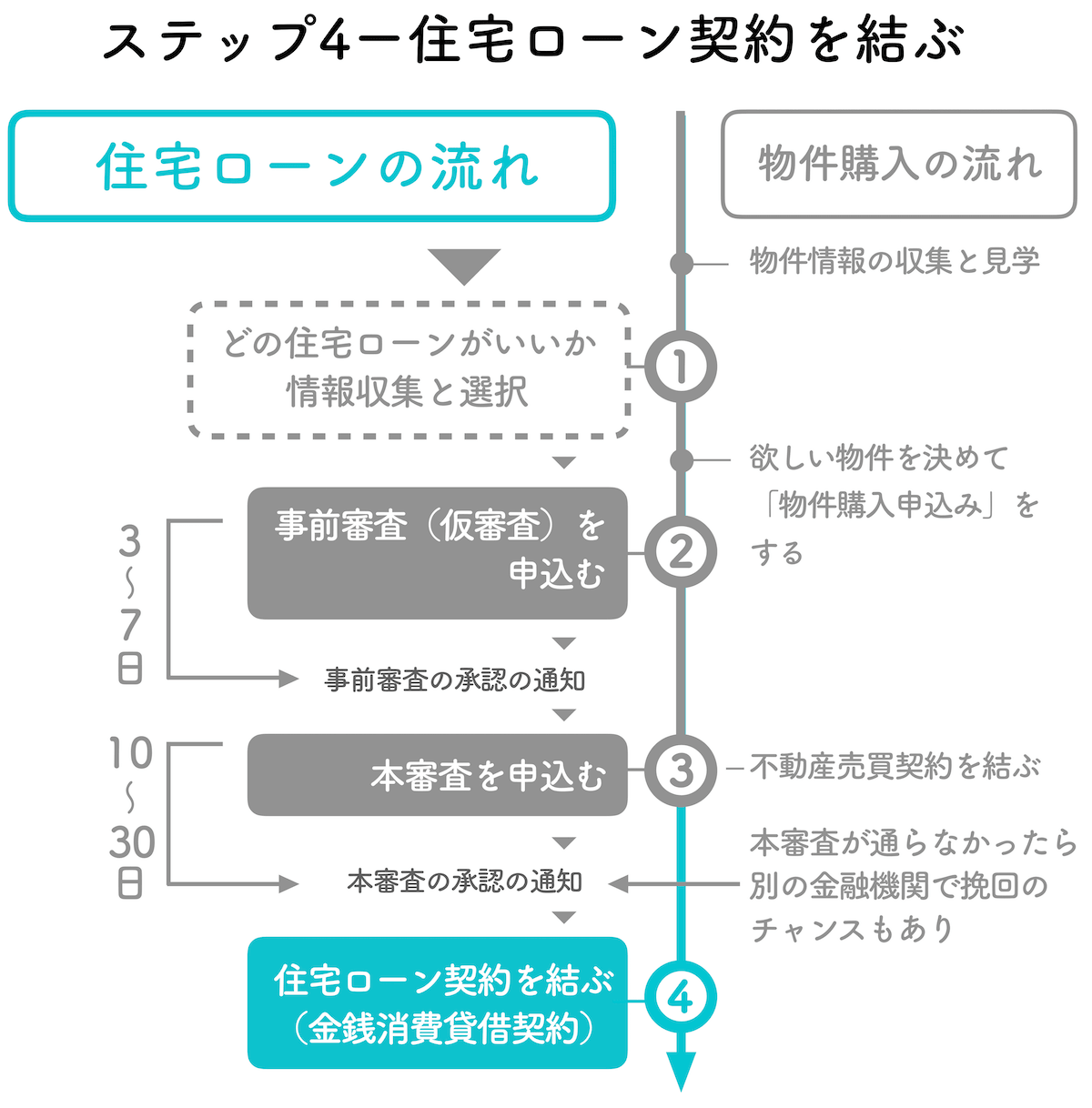

ステップ4-住宅ローン本審査の承認後、契約手続き

物件を契約し住宅ローンの本審査が通ったら、住宅ローンの契約(金銭消費貸借契約)のステップになります。

一般的な金融機関の場合は、支店やローンセンターで契約を行います。土日も対応可能な金融機関がほとんどです。

契約当日は、重要事項の説明を受け、契約書などに記載されている内容を確認し、署名・捺印を行います。

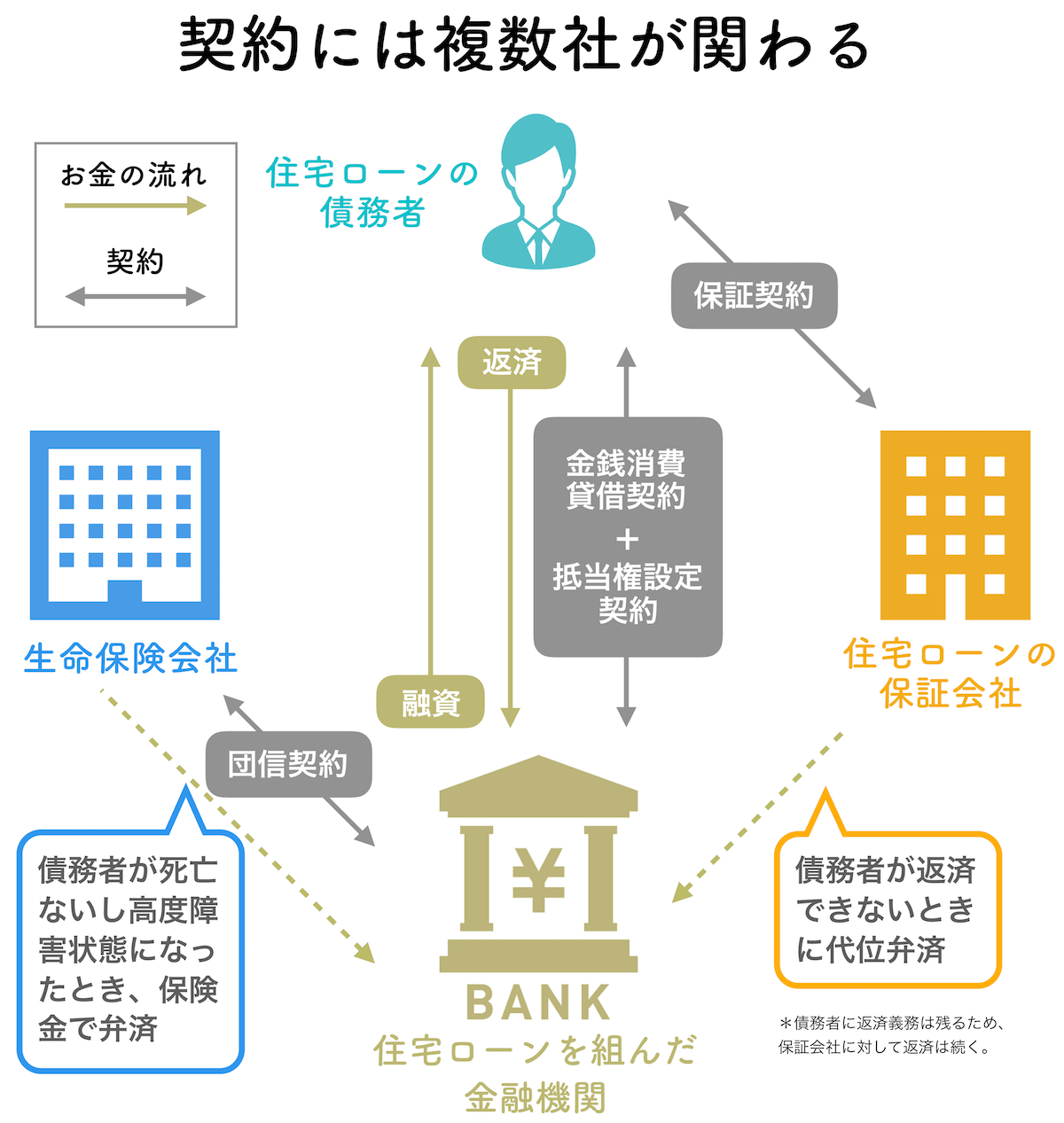

このとき上記契約の他に、金融機関と保証会社で2つの契約を結ぶのが一般的です。契約には関係者が多く、どんな役割を持っているのか事前に確認しておきましょう。次章に図解があるため参考にしてください。

記入書類

・金銭消費貸借契約書

・抵当権設定契約書

・保証委託契約書

・火災保険関係書類

準備するもの

・実印

・本人確認書類

・印鑑証明書

・住民票

・収入印紙

・売買契約書

・工事請負契約書等

・融資金の入金口座を確認するための書類

6-1.確認すべきその他2つの契約

図で見てもぱっと理解は難しいですが、確認しておく契約は抵当権設定契約と保証委託契約の2つです。

・抵当権設定契約(ローンを借りた金融機関との契約)

司法書士が担当し、建物と土地に担保権を設定する契約です。債権者(金融機関)は、債務者(住宅ローン契約者)が住宅ローンの返済が滞り、返済が困難であると判断すると、所定手続き後、建物と土地を競売にかけることができるようになります。

・保証委託契約(金融機関指定の保証会社との契約)

保証委託契約は、住宅ローン契約者が住宅ローン返済をできなくなったり、返済が滞った場合に、保証会社が融資先金融機関にローン残代金を支払うという内容の契約です。競売で全てのローン残金を賄えなかった場合、保証会社への残代金の返済が必要になります。

当日は必要な書類や事前に準備すべきものも多いため、不動産会社やハウスメーカーの担当者にスケジュールも含め確認しておきましょう。

6-2.住宅ローン契約時の注意点とよくある質問

6-2-1.火災保険加入の有無も確認される

当日は火災保険加入の有無の確認もされます。融資実行後に火災保険が未契約であることが発覚すると、融資一括返済が求められることもあるため注意しておきましょう。別で火災保険を契約する場合には、金銭消費貸借契約の日までに保険の内容を確定しておきましょう。

6-2-2.住宅ローンの契約(金銭消費貸借契約)後のキャンセルは可能?

住宅ローン契約(金銭消費貸借契約)を締結した後のキャンセルは、融資実行(ローン金額が契約者口座に振込まれる)されるまでの間(2〜7日)なら可能性はあります。まずは金融機関に早く連絡を取るのが1番です。

注意点として、契約後のキャンセルは、住宅ローンの取り扱い手数料、調査手数料、契約にかかる印紙代などを負担しなければならない可能性があります。関係各社に迷惑をかけることになるため、よほどの理由がない限りはキャンセルは避けましょう。

ステップ5-最後に融資の実行と決済・お引渡し

住宅ローンの契約が終わったらあとは融資実行のステップで終了です。

住宅ローンを利用して借りたお金が、住宅ローン契約者の口座に振り込まれることを、融資実行といいます。住宅ローンの契約からおよそ3日〜7日程度の間に実行されることが一般的です。

指定した日時に融資実行され、金銭消費貸借契約を結んだ金融機関から住宅ローン契約者の口座にお金が振り込まれます。

このお金を不動産会社や工事請負業者などへの支払いに充て、支払いが完了(決済)すると、住宅の引渡しが行われることになります。

工事金額の減額などの理由により、借りた住宅ローン金額と実際の支払い金額に差額が出てしまった場合、そのまま別の目的のために使用すると目的外利用となるため、お金は動かさず、まずは住宅ローン契約をした金融機関に連絡をしましょう。

7-1.住宅ローンの支払いは翌月から

融資実行後、翌月から住宅ローンの返済がスタートします。

毎月決まった日(約定返済日)に指定した銀行口座から、自動引落としで返済することが一般的です。

もし、返済期間中に長期間返済を滞納すると、任意売却や競売などにより自宅を手放さなければならないため、無理な返済計画を立てないことはもちろん、口座の残高にも注意しておきましょう。

なお、契約書類の不備などによって融資実行が間に合わないと、物件の引渡しが遅れてしまいます。そのような事態にならないために、事前に必要書類の把握を行い、スケジュールに間に合うよう準備しておきましょう。

まとめ

住宅ローンを組む流れは、新築、中古、注文、一戸建て、マンションで違いはなく、大きな流れは上の図の5ステップの通りで、期間は1ヶ月半程度〜2ヶ月程度で全てのステップが完了します。

住宅ローンの流れ自体はシンプルですが、全体の流れをしっかり把握するためには、物件購入の流れも同時に確認する必要があります。

住宅ローンの流れと物件購入の流れで関わってくるポイントとしては、物件購入の申込みの後に事前審査へ申し込んでおく点や、物件の契約が終わったあとに住宅ローンの審査結果や契約手続きが進むところなどです。

どちらの流れも把握しておくことで、スケジュールや段取りをしやすくなります。

また、各手続きでは準備する書類も多く、取得に時間がかかることも考えられます。事前に可能な限り準備し、着実に住宅ローンのステップを進めていきましょう。

まずは情報収集からはじめませんか?

ゼロリノベでは、無料のオンラインセミナー(お急ぎの方は動画受講可)を通して、「お金に賢く、自由に暮らす。余白ある家の買い方」「リスクに強い住まいの買い方」「ネットでは伝えられない業界の話」などをお伝えしています。

セールスは一切ありませんので安心です。下記からお気軽にご参加ください。