2023.08.17 更新

独身マンション購入の70%が満足!経験者のリアルな声と失敗しない物件の選び方

将来のことを考え、「独身でもマンションを買ったほうがいいのでは?」と思う一方で、

- 長期的に住宅ローンを返済し続けられるか不安

- もし結婚や転勤で住む場所が変わることになったら?

と「なかなか購入に踏み切れない」という方も多いのではないでしょうか?

ゼロリノベには、実際に独身で中古マンションを購入し、リノベーションされたお客様がたくさんいらっしゃいます。そして「マンション購入&リノベして良かった!」という声が多いのも事実です。

この記事では、独身者がマンションを購入するメリットや後悔しないためのポイント、資金計画のコツを紹介していきます。独身でマンション購入した方のリアルな声も紹介するので、ぜひ参考にしてみてください。

読み終わる頃には、いま感じている不安が解消されていれば幸いです。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

独身者がマンション購入を検討する理由とメリット

ここでは、独身者がマンション購入を検討する動機や独身者がマンションを購入することのメリットについて、データをもとに実情を見ていきましょう。

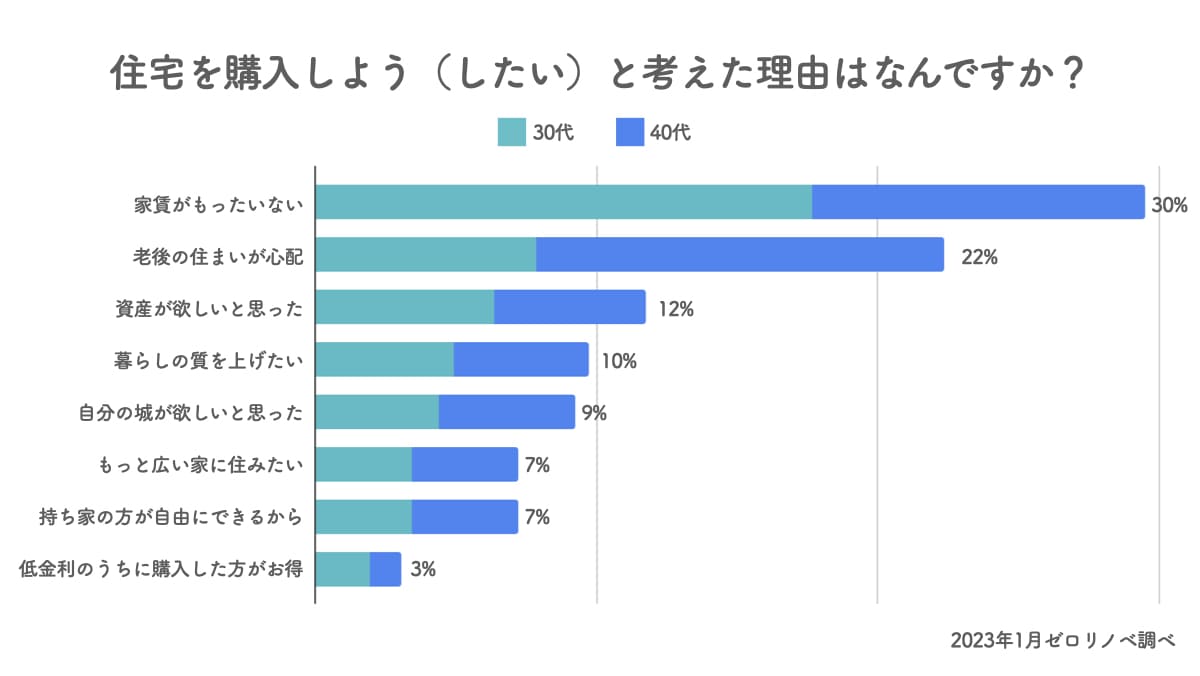

1-1.動機は「家賃がもったいない」が最多、次いで「老後の不安解消」

まずは、独身の方がマンション購入を検討した理由を紹介します。

ゼロリノベがおこなった調査によると、独身者がマンション購入を検討した理由は以下のとおりです。(この調査は女性を対象としていますが、男性でも同様に感じる方は多いと思われます)

「家賃に払うお金を住宅ローンの返済に充てたほうがよいのでは」「年を取ると賃貸を借りられなくなるのでは」と不安に思ったことはないでしょうか?

多くの独身者が、同じような理由からマンション購入を考えていることが、アンケート結果からわかります。

出典:30〜40代の独身女性1000人に聞いた、住宅購入の意思や希望、購入したい住宅種別とその理由の調査結果(ゼロリノベ調べ)

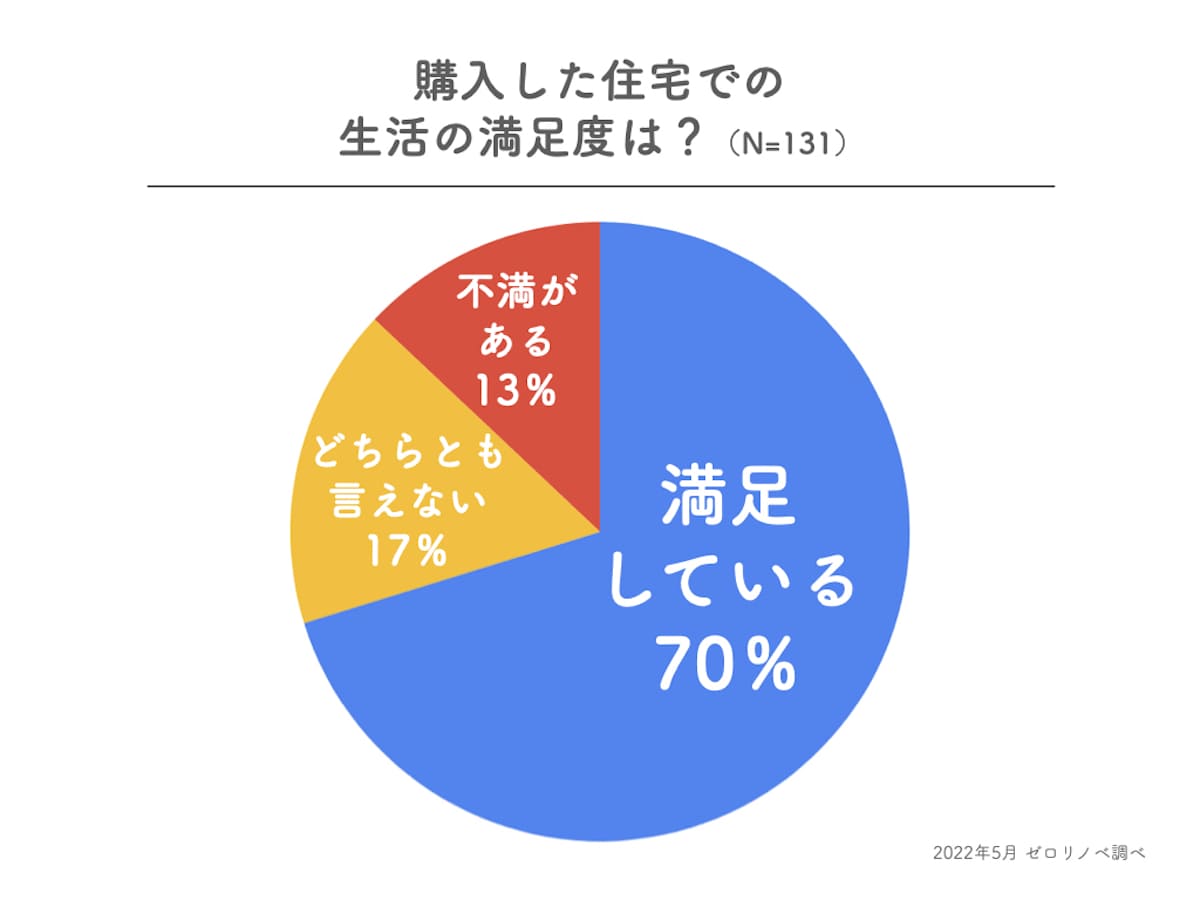

1-2.独身での住宅購入者の70%が満足している

では、実際にマンションを購入した独身者は、行動をおこした結果に満足しているのでしょうか? こちらもゼロリノベのアンケート結果をご紹介します。

次のグラフは、首都圏(東京都/神奈川県/埼玉県/千葉県)に住む、40代の独身女性に聞いた「購入した住宅での生活の満足度」を示したものです。

実に7割の人が、購入した住宅での生活に「満足している」と回答しています。満足している理由としては「家賃を払うよりいい」「終の住処がほしくてかなった」など、購入理由を実現したことを挙げる人のほか、「リノベーションして自分好みの住まいになった」「家事がしやすくなった」などを挙げる人も見られました。

出典:40代の独身女性に聞いた、住宅購入の意思や希望/不安/解消のための行動に関するアンケート調査結果(ゼロリノベ調べ)

1-3.独身者がマンション購入するメリット

マンション購入を迷う人が実際に購入に踏み切るメリットは、主に以下の5つです。

- 賃貸にかけるお金をマイホームのために使える

- 老後の住居費負担を抑えられる

- 資産として売却や賃貸経営ができる

- 「自分の家」がある安心感を得られる

- 持ち家なので好きにリノベーションできる

順番に詳しく見てみましょう。

1-3-1.賃料をマイホーム資金に充てることができる

マンション購入を検討する理由でもっとも多いのは、「家賃がもったいない」ことでした。マンションを購入すれば、賃貸の家賃や更新費用などにかかるお金を、すべて「自分の持ち家」に使えるようになります。

賃貸物件というオーナーからの「借り物」に対してではなく、自分の資産のために使うお金は支出ではなく投資です。購入したマンションは資産となりますし、自分が働いて得たお金を、自分の暮らしをより良くするために使うことは満足感につながります。

1-3-2.老後の費用負担が少なくて済む

賃貸の場合は、死ぬまで家賃を支払い続けなければならず、その負担は高齢になるほど重くのしかかります。それまでにどれだけの貯蓄ができるかにもよりますが、年金暮らしのなか減り続けていく貯金通帳を眺める生活は、誰もがしたくないと思うものでしょう。

マンションを購入すれば、住宅ローン完済後は月々の住居費負担が減るので心配も軽減できます。もちろん生活費や管理費・固定資産税などの支払いは続きますが、家賃がないだけでも負担は大幅に軽くなるのがメリットです。

1-3-3.資産ができる

資産価値が高いマンションを購入すれば、必要となったときに売却して現金化したり、住宅ローン返済後に単身者向け賃貸として運用したりできるのも、賃貸にはないメリットです。

今後開発が進みそうだったり、最寄り駅までの距離が近く生活や通勤の利便性が良かったりと好条件が揃っている物件なら、将来売却する場合でも価格が下落する可能性は少ないでしょう。

賃貸にした場合でも、周辺環境が整った需要が高いエリアにあるような条件が良い部屋なら借り手も見つけやすく、入居者が途切れにくいので安定した家賃収入も期待できます。

1-3-4.「自分の家」がある安心感を得られる

マンションを購入すると、「死ぬまで住める自分の家」を確保できたことで、大きな安心感を得られます。

高齢になると、賃貸物件を借りるのが難しくなるのが一般的です。孤独死などのリスクを恐れ、高齢者の入居を避けたいと考える大家さんが多くなり、入居審査に通りにくくなるためです。子どもがいれば保証人になってもらったり、一緒に住んだりといった選択肢もありますが、将来どうなるかは誰にもわかりません。

また購入したマイホームは賃貸ではないので、家自体に愛着が湧くでしょう。自分と同じように歳を重ねていく家があるのは、とても素敵なことですよね。

1-3-5.自分好みにリノベーションできる

購入したマンションは、自分の資産となるため自分好みにリノベーションできます。壁紙やフローリングはもちろん、間取りすら自由に変更可能です。

賃貸マンションでは、間取りはもちろん、壁紙やフローリングの色が気に入らなくても自由に張り替えることはできません。最近では、賃貸でもDIYする人が増えてきましたが、退去時に原状回復を求められることを考えると、どうしてもできることは限られます。しかし、自分のマンションであれば、そのような心配は不要です。

今後も賃料に充てるつもりだった資金を、リノベーションに使えばより満足度の高い暮らしが実現できるかもしれません。毎日多くの時間を過ごす家だからこそ、自分らしくいられる環境をつくることが、とても大切だと私たちは考えます。

ただしマンションによっては、リノベーションの内容が管理規約で制限されている場合があります。購入前に希望するリノベーションが可能かは、必ず見極めが必要です。

マンション購入の注意点とデメリット

独身者がマンションを購入することには、次のようなデメリットもあります。

- 結婚や家族構成が変わる可能性がある

- 転勤など急なライフスタイルの変化に対応しづらい

- 35年ローンを組む場合は40代半ばがタイムリミット

2-1.結婚や家族構成が変わる可能性がある

独身のうちにマンションを購入すると、結婚などにより家族構成が変わったときに対応しづらいことがデメリットです。

マンション購入時には「このままずっと独身でいる」と思っていても、将来どうなるかはわかりません。パートナーと二人暮らしをすることになったり、結婚したりすることも考えられます。高齢になった親と同居が必要になる可能性もあるでしょう。

そのようなときに「手狭だな」と感じても、単身向けマンションは売却に時間がかかることもあります。今後の家族構成の変化にある程度対応したいと考える場合は、あらかじめ二人暮らし用の広さを検討するとよいでしょう。

2-2.転勤など急なライフスタイルの変化に対応しづらい

家族構成が変わらなくても、転勤や転職などによりライフスタイルに変化が生じることも考えられます。そのような場合に、マンションを購入してしまっていると気軽に引っ越しできないことがデメリットです。

マンションの購入を検討するときには、転勤の可能性や将来住みたい場所が変わる可能性も考慮して、タイミングをはかることが大切です。

2-3.35年ローンを組む場合は40代半ばがタイムリミット

マンション購入にはタイムリミットがある点にも注意が必要です。具体的には、35年の住宅ローンを組むのであれば、40代半ばがタイムリミットとなります。なぜならローンの完済時期は一般的に、75歳〜80歳程度とされているためです。

ただしそれは、定年後もローン返済ができる蓄えがあることが前提です。働いているうちに完済するなら、30代半ばのうちに長期ローンを組むことをおすすめします。例えば35歳で30年の住宅ローンを組めば、65歳で返済を終えられます。

40代でマンションを購入するのなら、頭金を多く入れるなどしてローンの返済期間を短くすると将来的な返済負担が抑えられます。

後悔しないマンション選びのポイント

ここからは、独身の人が購入するマンションを選ぶときに、後悔しないポイントを4つ紹介します。

3-1.二人暮らしの可能性も踏まえると55㎡程度が目安

将来的に家族構成が変わる可能性を考慮すると、単身であっても二人暮らしができる程度の広さのマンションを購入するのが無難です。

マンションには人数に応じた広さの目安があり、都市とその周辺で二人暮らしになる可能性があるなら55㎡程度の物件を中心に探すと良いでしょう。

家族が増えた場合には間取りに悩む可能性がありますが、子どもはいつまでも一緒に暮らすとは限りません。リフォームやリノベーションで必要となったタイミングで部屋を追加したり、部屋を広くするのがおすすめです。

参考:住生活基本計画における居住面積水準|国土交通省

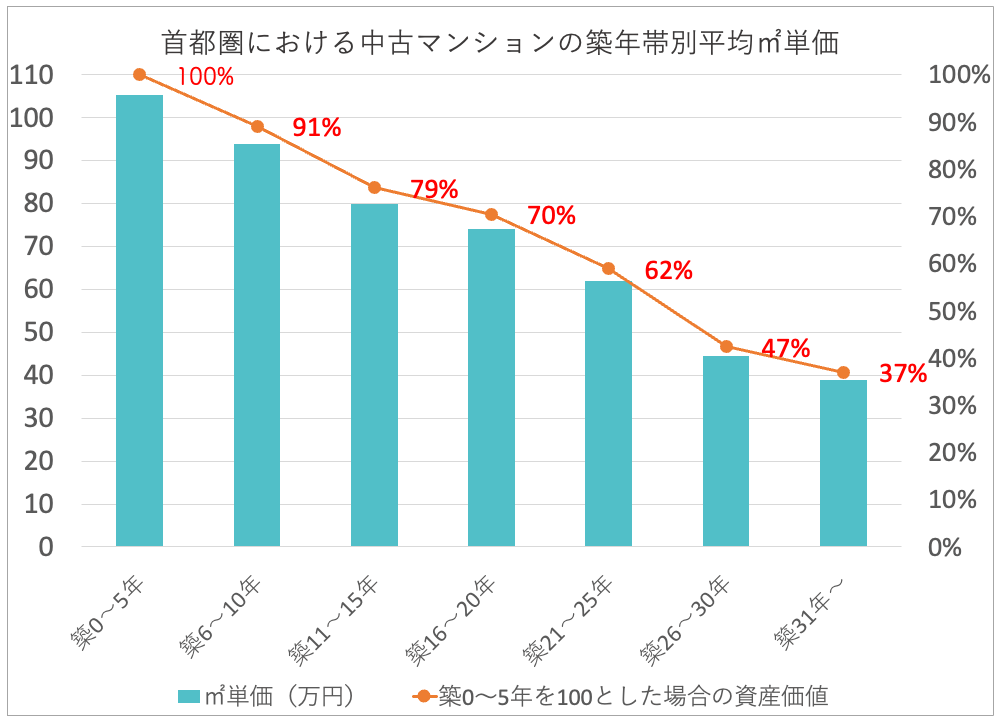

3-2.中古を買うなら築25年以上のマンションがおすすめ

中古マンションを購入するなら、築25年以上の物件がおすすめです。それは中古マンションの価格は、築25年以降から下げ止まって安定する傾向があることが理由です。

下記は、東日本不動産流通機構(東日本レインズ)が発表した、首都圏における中古マンションの築年数別㎡あたりの価格推移をまとめたものです。

【参考】築年数から見た首都圏の不動産流通市場(2022年)|東日本不動産流通機構(1頁)を元に作成

グラフからわかるように、築25年を過ぎると価格の減少率が小さくなります。つまり築25年以上のマンションは、購入時と売却時の価格差が大きくなりづらいのです。

また購入するマンションのメンテナンス状況は、過去の修繕履歴をもとに判断します。なぜなら過去のメンテナンスが適切に行われていれば、購入後も適切に管理される可能性が高いからです。

一般的に大規模修繕は10年に一度の頻度で行われています。そのため築25年以上なら十分に管理状況の確認が可能です。

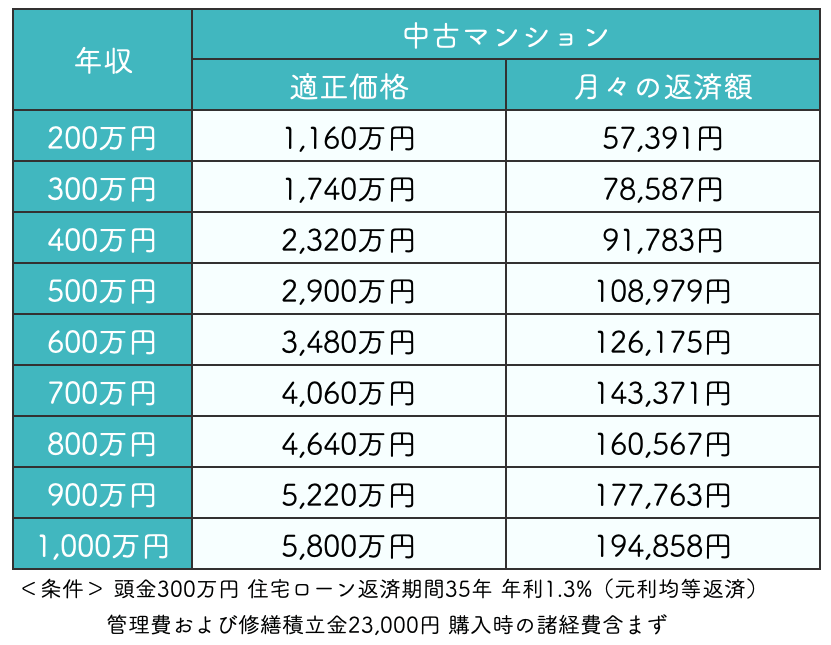

3-3.返済比率20〜25%程度を『返せる額』の基準にする

独身者に限らず、マイホーム購入においては、返済比率を年収(手取り額)の20〜25%に設定し、購入できるマンション価格を逆算して返済計画を立てるのがおすすめです。理想としては20%以下を推奨します。

返済比率とは、年収に対する住宅ローンの返済額が占める割合を指します。年収(手取り額)の20〜25%程度の返済負担であれば、生活を圧迫することなく返済していけると考えられています。

具体的な年収ごとの購入できるマンション価格と月々の返済額は以下のとおりです。

上表から、自身が購入するマンションの適正価格を見極めてみてくださいね。

3-4.背伸びしすぎず中古で購入価格を抑え、リノベを楽しむのも一つの手

築古マンションは、購入価格をグッと抑えられるのがメリットです。住宅金融支援機構が発表した「2022年度 フラット35利用者調査」によると、首都圏における新築分譲マンションの平均所要資金は4,848万円。一方中古マンションは3,157万円となっており、その差は1,691万円にもなります。

中古マンションを購入してそこで節約できた差額をリノベーション費用に充て、自分の理想の空間づくりをすることを、ゼロリノベではおすすめしています。その方が、結果的に日々の暮らしに対する満足感が高まることを実感しているからです。

【事例付き】独身マンション購入者の成功例と失敗談

ここからは、実際にマンションを購入した独身の人の成功例と失敗例を紹介します。失敗例については対策もあわせてご紹介しますので、同じ失敗をしないよう、参考にしてみてくださいね。

4-1.ゼロリノベで住宅購入×リノベーションした独身者の成功事例

まずは、ゼロリノベでマンションを購入してリノベーションした独身者の成功事例を紹介します。

4-1-1.立地を優先し中古購入。趣味を満喫できる理想空間

中古マンションを購入し、ギャラリーのような空間にリノベーションしたシングル女性の事例です。趣味の登山を満喫できる立地も、お気に入りの絵が映える空間も、心穏やかな暮らしも叶えました。

「特にお金について不安がありましたが、ファイナンシャルプランナーさんのご紹介があり、予算を相談するところから始めました。(中略)ゼロリノベにはシングルの方の事例がいくつか載っていて、家を買って終わりじゃない人生が送れるのかどうかを知れたことも決め手になりました」

4-1-2.ペットありきの住宅購入。愛犬との暮らしを楽しむアイデア空間

35歳の独身女性が、ペット可のマンションを購入した事例です。

購入したきっかけは、ずっと賃貸に住むよりは、資産としてマンションを持っていたほうがいいのでは、と暗にご両親に勧められたこと。中古マンションをリノベーションした結果、「中古リノベは新築や注文住宅を買うよりも手が届きやすく、かつ自分の好きなようにできるので、その後の生活の満足度が高い」と感じたそうです。

4-1-3.40代で購入を決意。グリーンに囲まれた癒しの空間

40代の独身女性が、賃貸で我慢して暮らすより、好きなインテリアに囲まれた暮らしを楽しみたいと思いマンションを購入した事例です。

マンションを購入するにあたり、ローンを払い続けられるのか、どうやって予算を出せばいいのか、お金の面で不安がありましたが、ゼロリノベにFPを紹介され不安を解消。ライフプランから考えた結果、日々の生活がカツカツにならない返済計画を立て家づくりができたと満足しているそうです。

4-2.【失敗談①】予定していなかった結婚で手放すことに

ここからは、独身者のマンション購入の失敗事例です。

【対策】

マンションを購入するときには、将来的な資産価値が下がりにくいような資産性の高い物件選びが重要です。駅から徒歩10分圏内で通勤が快適な場所にあるなど、将来結婚することになったとしても売却しやすいマンションを選びましょう。

「3-2.中古を買うなら築25年以上のマンションがおすすめ」でも触れた通り、築年数によっても物件価格の下落率は大きく変わってくることは頭に入れておきましょう。

また、マンション売却は物件に最適な販売戦略を立てることができればスムーズな売却が可能です。その際に、重要なのが仲介業者選びです。経験と実績が豊富で、販売活動に熱心になってくれる不動産会社を選ぶことが売却成功の秘訣とも言えます。

4-3.【失敗談②】無理な資金計画で購入し、生活が苦しくなった

【対策】

購入するマンションの金額は、返済比率を年収(手取り額)の20〜25%として逆算し、無理のない返済計画を立てることが鉄則です。背伸びをして、住宅費用に資金を多く使いすぎても良いことはありません。

最も重要なのは購入後に生活を圧迫しないよう余白を残した予算決めを行うことです。「3-3.返済比率20〜25%程度を『返せる額』の基準にする」にある年収別一覧表を参考にしてみてください。

4-4.転職先が転勤の多い会社で、引っ越しを余儀なくされた

【対策】

マンション購入後に転居することになった場合、必ずしも売却しなければならないとは限りません。いずれ戻ってきて住む可能性があるのなら、賃貸に出すという選択肢も考えられます。

なお基本的に、住宅ローン返済中に賃貸に出すことはむずかしいとされています。ただし借入先の銀行によっては、転勤などによる「住みたいのに住めない」というやむを得ない事情を考慮し、住宅ローン返済中の賃貸を認めているケースもあるので相談してみるとよいでしょう。

交通利便性が高くニーズが高いマンションなら、賃貸に出す際に利用者を見つけられる可能性は高くなります。購入時点で転勤などによる転居を視野に入れ、売却や賃貸に出しやすく資産価値が下がりにくいマンションを購入することが鉄則であることは変わりません。

4-5.売却したいのに、価格が下落して住宅ローン返済できず断念

そのため結婚後は引っ越しをあきらめ、立地を我慢して二人で住んでいますが、一人住まいを想定していたので狭くて困っています。

【対策】

「3-1.二人暮らしの可能性も踏まえると55㎡程度が目安」でもご紹介したとおり、独身者の場合、あらかじめ二人暮らしの可能性を踏まえ、55㎡程度の広さを確保しておくことをおすすめします。

リノベーションで間取りを変えれば二人でも住みやすい空間にできることも。リノベーション会社に相談してみるとよいでしょう。

どうしても手狭な場合は、マンションの価格が下がりローンの返済ができない場合でも、マンションの買い換えであれば「住み替えローン」を使える可能性があります。住み替えローンとは新居の購入資金に、旧居のローン残債を上乗せして新しく住宅ローンを借りる方法です。詳しく知りたい方は以下の記事をご覧ください。

まとめ

では改めて独身者が納得してマンションを購入するために押さえておくべきポイントを紹介しておきます。

独身者がマンションを購入するメリットは5つありました。

- 賃料をマイホーム資金に充てることができる

- 老後の費用負担が少なくて済む

- 資産ができる

- 「自分の家」がある安心感を得られる

- 自分好みにリノベーションできる

独身者がマンションを購入するときの主なポイントは以下のとおりです。

- 二人暮らしの可能性も踏まえると55㎡が目安

- 中古を買うなら築25年以上のマンションがおすすめ

- 返済比率20〜25%程度を『返せる額』の基準にする

- 背伸びしすぎず中古で購入価格を抑え、リノベを楽しむのも一つの手

中でも築25年以降のマンションは、新築マンションよりも安価に購入できるのがメリットです。新築との差額をリノベーションに充てれば、自分好みの空間に生まれ変わらせることができますよ。

自分一人でいい中古マンションを見極める自信がない方は、物件選びから予算立て、リノベーションまでをワンストップでサポートできるゼロリノベにご相談ください。単身者の方への物件ご紹介やリノベ実績も豊富ですので安心してご相談ください。ご予算やご希望をお聞きして、一人暮らしに最適なマンション購入をお手伝いいたします。

毎週開催しているミュート&顔出し不要で参加できるオンラインセミナーは、あとからのセールスは一切ないので安心してご参加いただけます。まずは気軽にお問い合わせしてみてくださいね。

Q.独身者がマンション購入して後悔しないためには?

人生の想定外を考慮してマンションを選ぶ、年収に対して安心な予算計画をする、この2点が特に重要です。詳しくは「2-2.転勤などのライフスタイルの変化に対応しづらい」「3-3.返済比率20〜25%程度を『返せる額』の基準にする」をご確認ください。

Q.どれくらいの年収なら購入しても大丈夫?

年収に制限があるというよりは、年収に対する住宅ローンの「返済比率」を重視しましょう。安心できる返済比率は20〜25%が目安。返済比率に関する詳しい説明は「3-3.返済比率20〜25%程度を『返せる額』の基準にする」をご確認ください。

Q.独身者が選ぶべきマンションの広さや間取りって?

将来、家族構成の変化が考えられる年代の独身者であるなら、二人暮らしの可能性を踏まえて55㎡程度を目安に物件を選びましょう。詳しくは「3-1.二人暮らしの可能性も踏まえると55㎡程度が目安」をご確認ください。