2022.06.02 更新

【2000~4000万】年収400万の住宅ローン安心目安表!

年収400万円で住宅ローンはいくらまで借りられるだろう?

無理ない金額はどの程度なんだろう?

と気になっていませんか。

初めての住宅購入だと不安になりますよね。

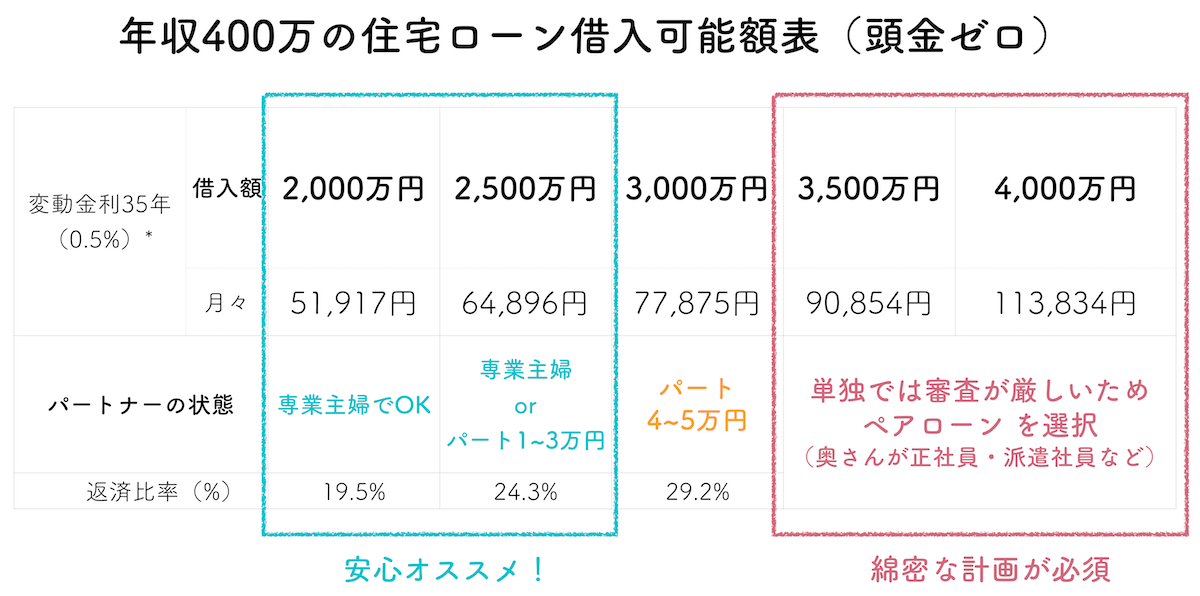

実際、年収400万円の場合、住宅ローンは金融機関によっても差はありますが、3,000~3,400万円程度まで借りることが可能です。

ただし、2,000~2,500万円程度が安心な目安金額としてオススメをしています。理由は、パートナーが働いていなくても1人でも返済ができて生活に支障がない金額だからです。

不動産会社であり、リノベーション会社でもある弊社のお客様も、多くの場合、ここでご紹介する目安金額の中で住宅ローンの審査を行い、新しい生活をスタートしています。

この記事では、住宅ローンに対する不安を払拭するため、

・2,000万円〜4,000万円までの月々の返済金額一覧表

・頭金ゼロでもOKな理由

・月々の生活費から逆算する安心予算

・多く借りたい場合の2つの方法

などをお伝えします。

読み終わるころには自分の年収で安心して借りられる金額の目安がつかめていることでしょう。

ぜひこの記事を住まいの購入にお役立てください。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

年収400万円の住宅ローンの借入可能額は3,000~3,400万円程度まで

年収400万円の住宅ローンの借入可能額は3,000~3,400万円程度までです。これは、返済比率というものが金融機関ごとに定められており、その上限が年収400万円の場合は35%~40%となっているためです。

表では29.2%となっており、まだかなり余裕があるように思われますが、実は審査で通るギリギリになっています。

理由は、借りる時に適用される金利(表は0.5%)と、金融機関がローンの審査のときに使う「審査金利」には差があり、審査金利は高めに設定されているためです。

仮に、審査金利4%、返済比率40%、年収400万円で35年のローンを借り入れるという条件だとすると、借入可能額は3,011万円。審査金利が3%の金融機関だった場合は3,464万円となります。

審査金利も返済比率も金融機関によって異なるため、年収400万円の場合の借入可能額はおよそ3,000~3,400万円程度までとなります。

1-1.借入を3,500万円以上にしたい場合は収入合算・ペアローン を検討

3,500万円以上借入したい場合にも方法はあります。それが収入合算やペアローン です。1人で借りるのではなく、収入を足したり、夫婦それぞれでローンを組むことで借入金額を増やすことができます。

返済比率とは、年収の何割が住宅ローンの返済に充てられているかの割合を表すものです。また、住宅ローンの審査にも使われます。例えば、額面年収400万円で返済比率が20%だった場合、80万円が年間の住宅ローンの支払い金額ということになります。

この返済比率が高いと、借入金額が上がり、年間の支払い金額も上がります。低いと支払い金額と借入金額が下がります。

年収400万円の返済比率の限界は40%未満ですが、一般的な目安は20%~25%と言われています。銀行から借りられる金額と、無理なく返せる金額には大きな差があることを覚えておきましょう。

1-2.とはいえオススメの借入額は2,000~2,500万円

限界は3,000~3,400万円程度までですが、年収400万円のオススメの借入額は2,000万円〜2,500万円です。理由は、パートナーが働いていない状態でも自分1人で家族の生活を支えていける支払い金額だからです。

逆に、2,500万円を超えてくると、支払いが増えて生活がきつくなってきます。生活費のやりくりにも限界があるため、パートや派遣、正社員など共働きが前提となり、ローンを組んでいる間ずっと両方働くことが必須となります。また、働けなくなってしまった場合に支払いが滞るリスクもあるためです。そのため、借入額は2,000~2,500万円をオススメしています。

それでは次の章から借入金額ごとの生活費の収支を詳しく見ていきましょう。

住宅ローンは頭金がゼロでも組むことができる金融機関が増えました。昔は金利が非常に高く、少しでも借入額を減らすために頭金を多くするのが一般的でした。

しかし現在は住宅ローンが超低金利であるため、貯金をして頭金を多くいれるメリットはあまりないと言えます。貯金をしても家賃の流出の方が大きくなってもったいない状態になってしまいます。

そのため、購入の準備が整っているのであれば無理に頭金を入れず、頭金ゼロで住宅ローンを組むことを検討しましょう。

より詳しくは、頭金は少なくていい?「貯金を残す」家購入の考え方をご確認ください。

借入金額から月々の返済金額を計算したい場合は、住宅保証機構のシミュレーターから算出できます。固定金利の場合は1.0~1.2%を、変動金利で借りる場合は0.5 ~0.7%程度を金利入力欄に入れて下さい。また最新の金利については、価格.comの住宅ローン商品ページから確認することができます。

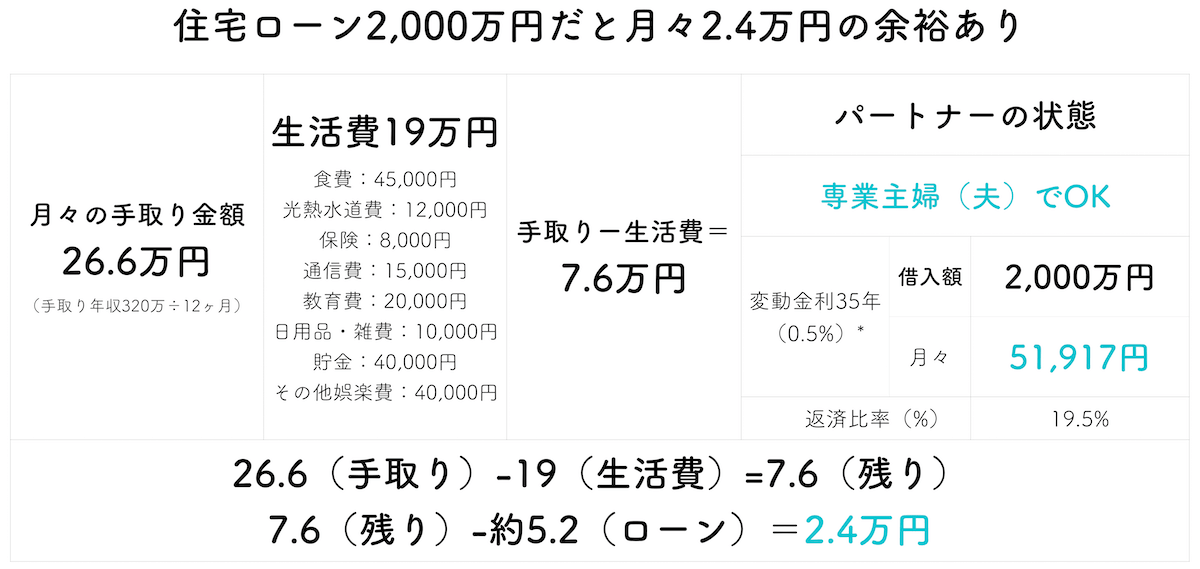

年収400万円で2,000万円の借入は堅実

月々の生活費は総務省統計局の家計調査年報をもとに算出

月々の生活費は総務省統計局の家計調査年報をもとに算出

年収400万円で2,000万円の住宅ローンの借入ならば堅実と言えます。手取り額26.6万円(手取り年収320万円÷12ヶ月)から生活費19万円を引くと7.6万円が残り、住宅ローンの支払いが約5.2万円のため、2.4万円程度の余裕が毎月生まれます。

想定外の出来事や車や家電の買い替え、子供の学費など各種貯蓄に追加で回すこともできるため、月々の支払いには余裕があると言えます。

ただし、マンション購入の場合、修繕積立金と管理費が平均2~3万円別途毎月必要なため、多少、娯楽費の見直しが必要となります。

月々の出費を計算することで、自分の場合、いくらまで借りて大丈夫かがより具体的にわかってきます。また、借入金額から月々の支払額を計算したい場合は、返済額試算から算出できます。

年齢が40歳を過ぎている場合も35年のローンを組むことをおすすめします。理由は、月々の支払い額が少なくなり、手元に現金が残るからです。

ローン期間を20年程度にすると毎月の支払額が増えて現金が残りません。そうなると、想定外のことが起きた時に対処できず、ローンの支払いまで滞ってしまい、住まいをなくす可能性まで出てきます。

月々は抑えて貯蓄し、貯まって余力がある分は、繰り上げ返済としてまとめて支払うようにするのが安全です。

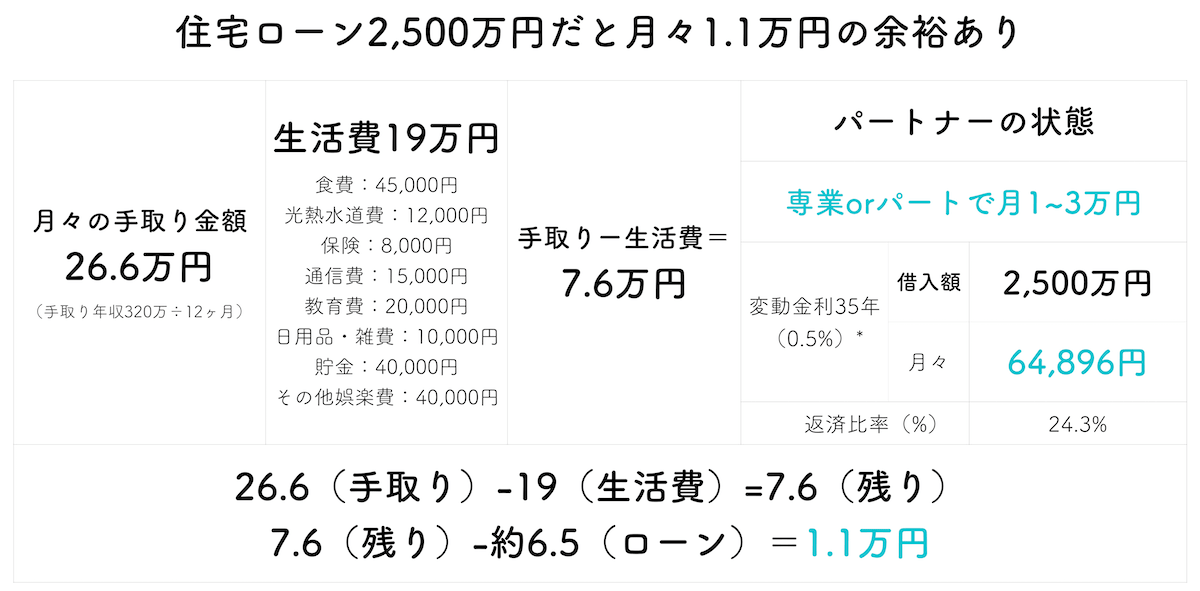

借入2,500万円の場合はパートをしていればより安全

月々の生活費は総務省統計局の家計調査年報をもとに算出

年収400万円で2,500万円の住宅ローンの借入ならばまだ安全圏と言えます。パートナーが専業主婦でも自分1人で家族の生活を支えきれる金額の範疇です。

手取り額26.6万円(手取り年収320万円÷12ヶ月)から生活費19万円を引くと7.6万円が残り、住宅ローンの支払いが約6.5万円のため、1.1万円程度の余裕が毎月生まれます。想定外の出来事や車や家電の買い替え、子供の学費など各種貯蓄に追加で回すことも可能です。

ただし、マンション購入の場合、修繕積立金と管理費が平均2~3万円別途毎月必要なため、多少、娯楽費の見直しが必要となります。

また、思っていた以上の想定外などに対応することになったり、子供の習い事やレジャーなどを考えると、パートをしている方がより安全と言えます。しかし、もしパートに出なかったとしても1人の収入で家族を支えられるバランスとなっています。

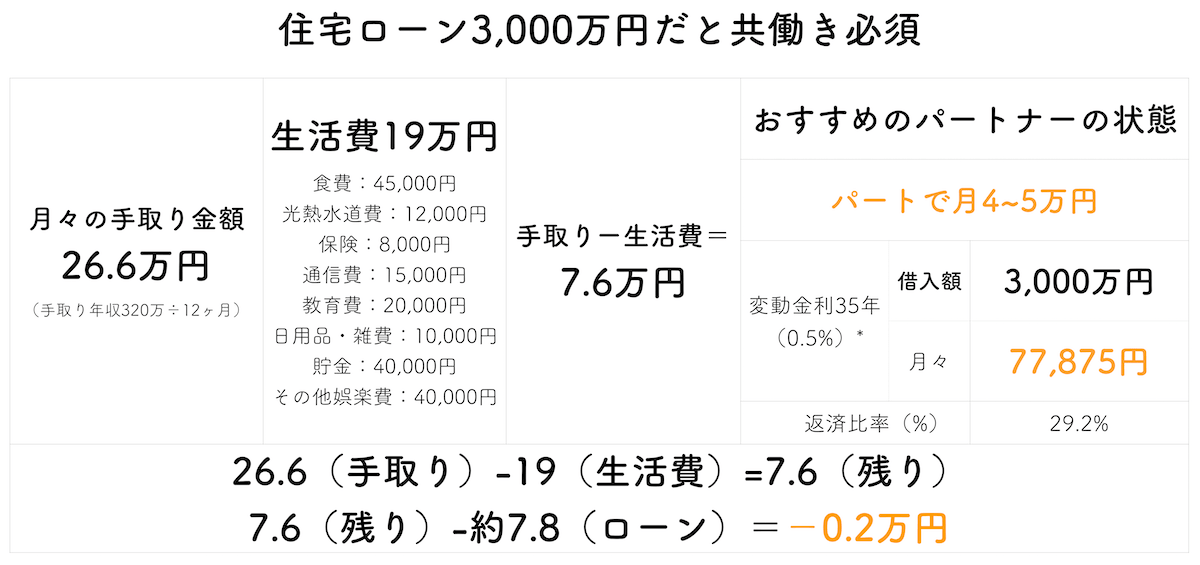

借入3,000万円はパートナーのパート必須

月々の生活費は総務省統計局の家計調査年報をもとに算出

年収400万円で3,000万円の住宅ローンの借入の場合、パートなどパートナーもずっと働くことを想定すべき金額になります。

手取り額26.6万円(手取り年収320万円÷12ヶ月)から生活費19万円を引くと7.6万円が残り、住宅ローンの支払いが約7.8万円のため、2,000円の赤字となってしまいます。

マンション購入の場合、修繕積立金と管理費が平均2~3万円別途毎月必要なため、3万円程度の赤字です。そのためパートなどで毎月一定金額以上を稼いでもらう必要があります。

また、想定外が起きてパートに出られなくなってしまうことを考えると、支払いギリギリの金額を稼ぐのではなく、余裕のある金額を設定し、別途貯金として残しておくことをおすすめします。

借りる人の条件によっては、年収400万円でも借りたい金額全てを金融機関に貸してもらえないことも有り得ます。その場合、収入合算という方法で借入額を増やすことができます。

2人の収入を合わせて住宅ローンを借りるというもののため、借入可能額も増やすことができ、パート等でも合算可能です。詳しくは、さまざまなケースに対応する【フラット35】収入合算をご確認ください。

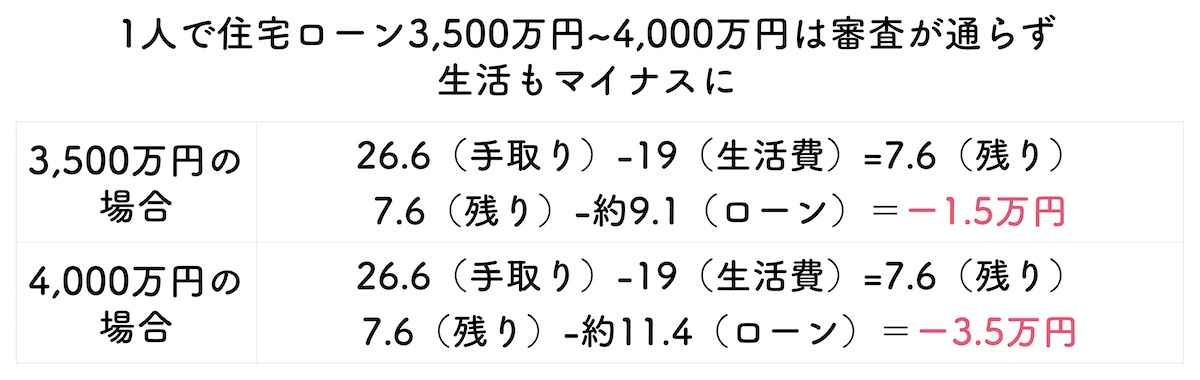

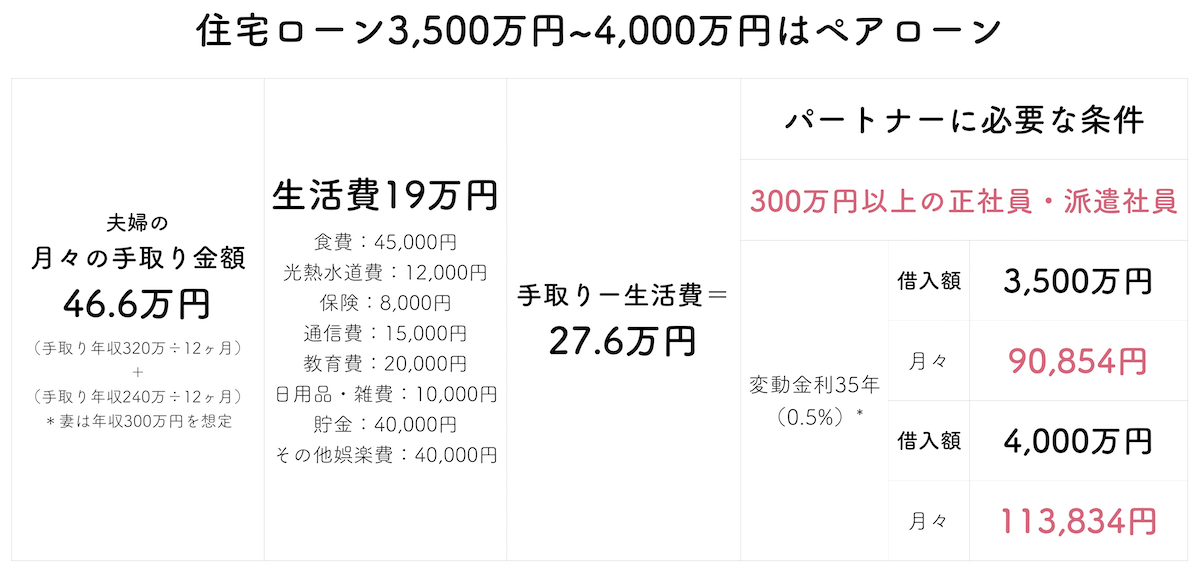

借入3,500万円〜4,000万円はペアローン が必要

年収400万円で3,500万円以上の借入をするとなると、単独での審査は厳しくなるため、ペアローン が必要になってきます。

年収400万円で3,500万円以上の借入をするとなると、単独での審査は厳しくなるため、ペアローン が必要になってきます。

ペアローン とは、夫婦それぞれで住宅ローンを組む状態をいいます。収入合算よりも 借入金額が増える傾向にあるのが特徴です。

例えば、3,500万円の借入であれば、2,500万円を自分が、残り1,000万円を奥さんが組むというものです。それぞれ住宅ローンの審査が必要なため、奥さんも正社員や派遣社員等で収入や勤続年数の条件をクリアしている必要があります。また、お互いがお互いの連帯保証人となります。(金融機関によって条件は異なります)

それらをクリアしているのであれば、月々の収支的には非常にゆとりがあると言えます。

ただし、途中で働けなくなる可能性も考慮して、奥さんの年収は半分程度と想定して借入上限を決定し、貯蓄を怠らないようにしましょう。

住宅も手に入れて趣味も充実させよう

住宅のことを考え始めるとつい、いくらまで借りられるんだろう?と限界の金額を知りたくなり、どうせならと大きな金額を借りてしまいます。

しかし、住宅購入はゴールではありません。どちらかと言えば、多くの方にとっては今まで生きてきた時間より、住宅購入後の方が長いかと思います。

暮らし始めたあとも、趣味や旅行など楽しい体験は多いはずです。住まいにお金を使いすぎてしまうと、それらの体験をできないまま日々が過ぎていってしまいます。それどころか、支払いが滞らないように毎月ヒヤヒヤするなんで状態だったらなんのために住まいを購入したのかわかりません。

どうせなら、住まいも手に入れて、趣味やレジャーも楽しめるような予算設定で購入を検討しましょう。世の中にはお金周りの計算をして計画を立ててくれるファイナンシャルプランナーという人たちがいます。

ネット上でわかるのはあくまで目安です。自分たちの置かれている状態だったらどうなのか?ということを具体的に知るためにはファイナンシャルプランナーなどのお金の専門家に相談して住まいに使っていい金額を算出してもらいましょう。

まとめ

年収400万円で借りられる住宅ローンの金額は金融機関によって差はありますが、3,000~3,400万円程度です。これは、返済比率というものが金融機関ごとに定められており、その上限が年収400万円の場合は35%~40%となっているためです。

ただし、2,000~2,500万円程度が安心な目安金額としてオススメをしています。理由は、パートナーが働いていなくても1人でも返済ができて生活に支障がない金額だからです。

2,500万円以上の金額になってくると、パートナーがパートや契約社員、正社員などの状態を維持しないと住宅ローンの支払いが厳しいものになってきます。

また、3,500万円以上を借りたい場合は住宅ローンの審査が厳しいため、パートナーとの収入合算やペアローン が必要になってきます。

その際も、パートナーの収入は実際の半分くらいと想定して無理をしないようにしましょう。

住まいを手に入れたあとも人生は続きます。住まいも手に入れて喜ばしい体験に使うためのお金も残せるように購入予算を決めましょう。