2022.09.29 更新

【図解】中古マンション購入の流れ8ステップ│必要な期間や費用の目安

「ローン手続きをするのはいつか? 」

「何の資料をいつ用意すればいいか? 」

「いついくら支払いが発生するのか? 」

不動産売買、住宅ローン、リフォームやリノベーションが絡む住宅購入は、とても複雑で一見分かりづらいですよね。とはいえ、暗中模索のままで購入を決断するにはあまりにも大きな買い物です。

実際、私も不動産会社のメンバーとして、1000人以上の人に中古マンション購入という節目に携わってきた中で、「手順を間違えて希望物件を買えなかった人」 「家族や不動産会社に相談するタイミングを間違って失敗した人」 などをたくさん見てきました。

一方で、しっかりと手順通りに進めて、希望物件を手中に収める人もいます。

いったい何の違いがあったのでしょうか?

そこでこの記事では、「不動産購入・住宅ローン・リフォームやリノベーション・お金の流れ・必要書類・期間」を8ステップにまとめてシンプルにご紹介します。

ぜひ、7分ほどお読みください。希望物件を手に入れやすくなる手順やコツををお伝えします。

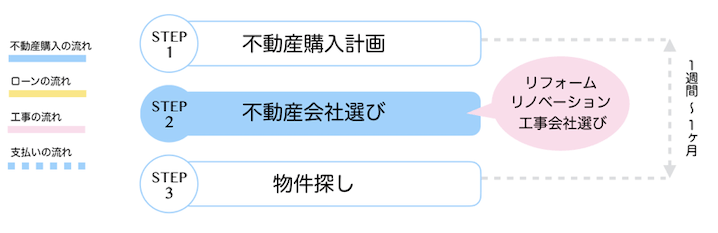

また、中古マンション購入は2パターンに分けられます。

1.中古マンション購入のみ

リフォーム・リノベーションをしないので、「不動産購入(青色)」と「住宅ローン(黄色)」を見てください。現金で一括購入する場合は「不動産購入(青色)」を見てください。

2.中古マンション購入と同時にリフォーム・リノベーション

「不動産購入(青色)」「住宅ローン(黄色)」「工事の流れ(赤色)」を見てください。リフォーム・リノベーションを現金で用意する人は、「工事の流れ(赤色)」の”事前審査提出資料の作成依頼”は必要ありません。

このほか「支払うもの・用意するもの一覧」のチェック項目を用意しています。この記事を読めば抜け漏れがなくなるので安心です。

家を買うときのために、ぜひ保存してお役立てください!

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

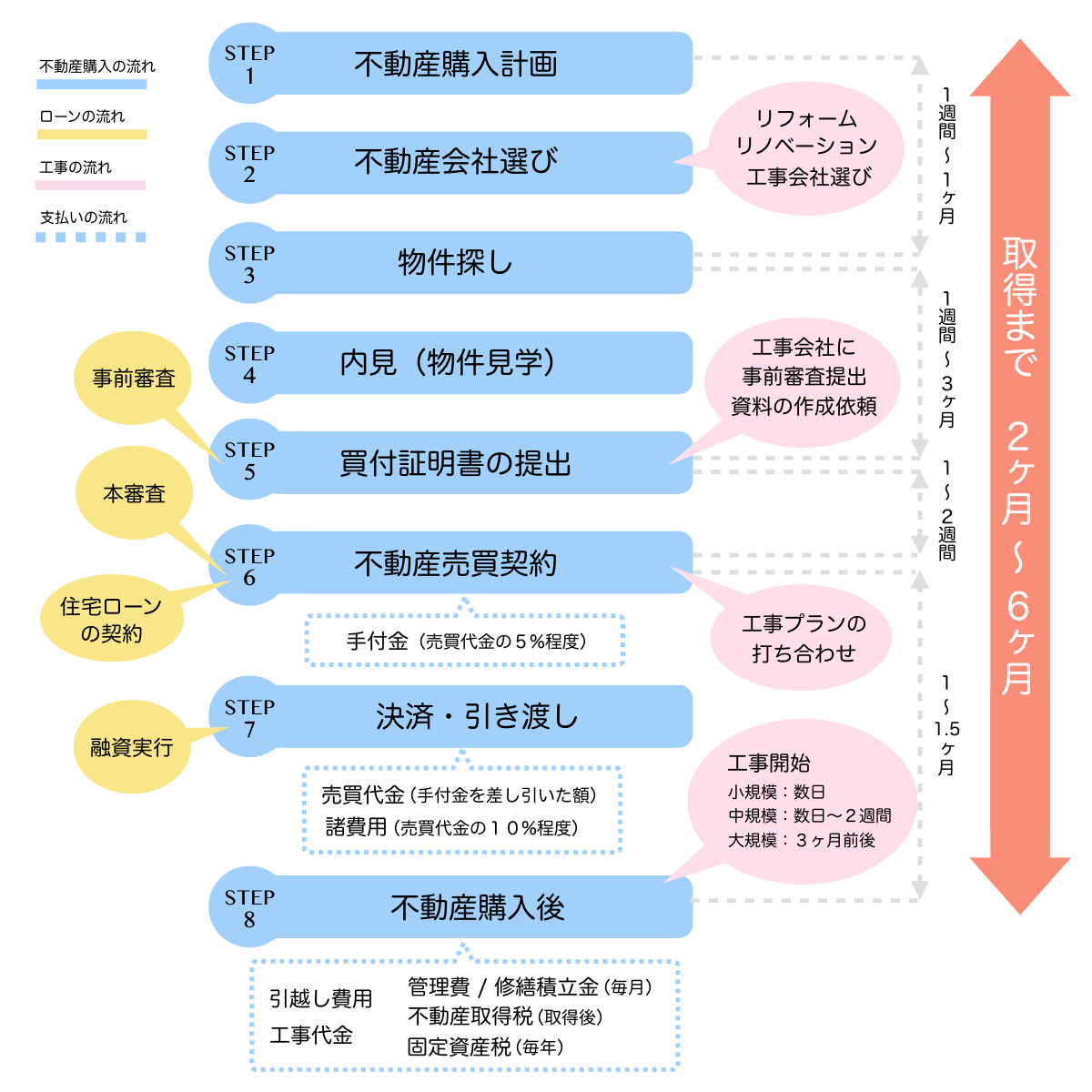

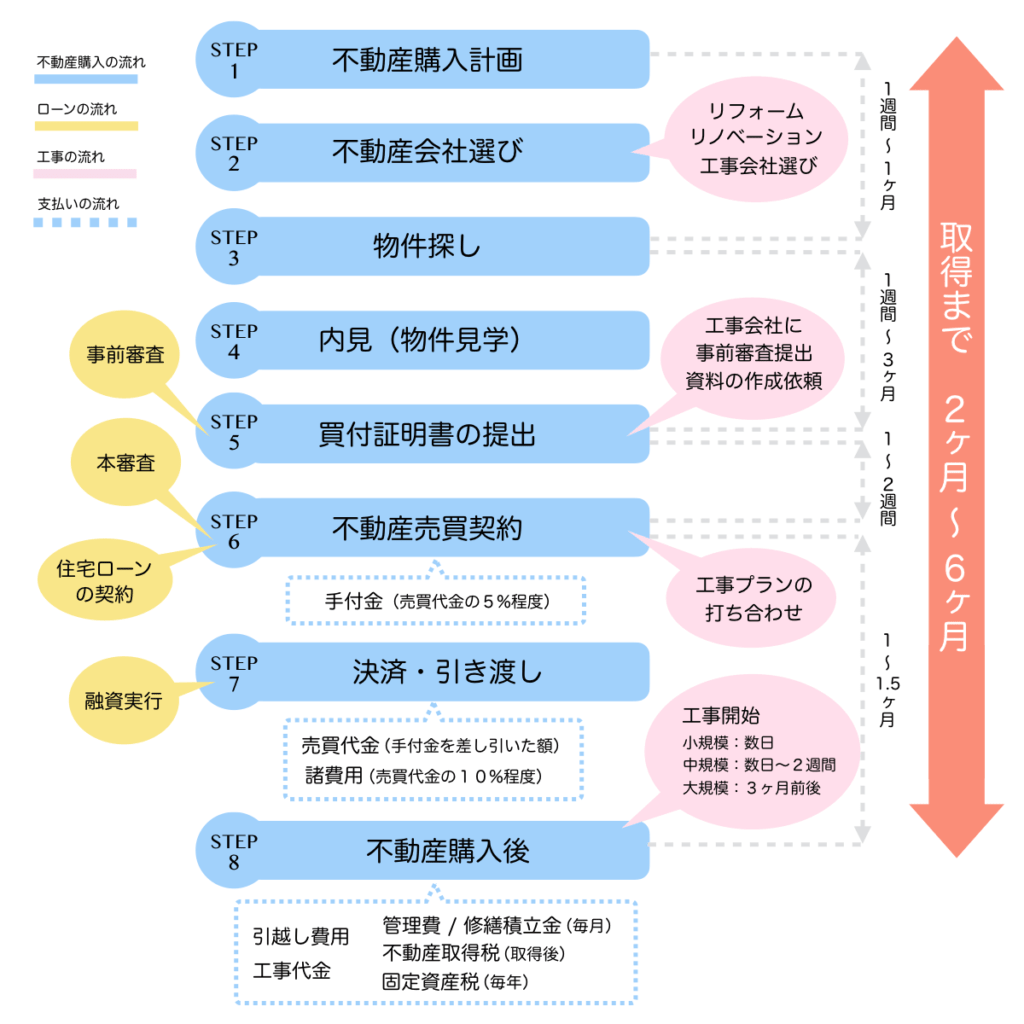

中古マンション購入の流れと期間

マンションを探し始めてから購入するまでどれくらいの期間は、おおよそ2カ月~6カ月かかります。リフォーム・リノベーションの工事期間や住宅ローンの審査状況などにより異なりますが、標準的な期間をいかにスムーズに購入申し込みまで進められるかが大切です。

中古マンションの購入は、大きく分けると3つの流れがあります。

不動産購入の流れ

- 不動産購入計画

- 不動産会社選び

- 物件探し

- 内見(物件見学)

- 買付証明書の提出

- 不動産売買契約

- 決済・引き渡し

住宅ローンの流れ

- 事前審査

- 本審査

- 住宅ローンの契約

- 融資実行

工事(リフォーム・リノベーション)の流れ

- リフォーム・リノベーション会社選び

- 事前審査提出資料の作成依頼

- 工事プランの打ち合わせ

- 工事開始

細かく分けると、この他に「支払いの流れ」と「用意する資料」もあるため、中古マンション購入は複雑に見えてしまいます。

「支払いの流れ」については、上表の青い点線を確認してください。「用意する資料」は、各ステップ解説の章で後述します。

これらの中で、最も注意すべき「つまづきやすい(失敗しやすい)STEP」は、どこなのでしょうか?

それは、不動産購入の流れの下記2つです。

- STEP1「不動産購入計画」

- STEP2「不動産仲介会社選び」

その理由を次章からお話ししていきます。

【STEP1】 不動産購入計画

<スケジュールと期間>

- 本格的に物件検索サイトで探す前

- 不動産購入計画〜物件探し開始まで「1週間〜1ヶ月」

<必要な準備や手続き>

- 「予算・場所・広さ」を家族の価値観と一致させる

- 「予算」を「場所・広さ」より優先すべき

- 具体的な理由を持って「場所」を選ぶ

- 客観的な目安で「広さ」を選ぶ

<必要なもの・書類>

- なし

<必要な費用>

- なし

不動産購入の最初のステップは、購入条件を整理することです。なぜなら、いきなり物件検索サイトで探しはじめると「物件探しの迷子」になりがちだからです。

たとえば、エントランスや内装の一部に惹かれて「この物件いいかも」と思ったとします。それはきっと、論理的ではなく感情的な選択です。しかし、絶対的な根拠となる軸がないと、部分的に惚れた物件が次から次へと出てきます。

そうなると、どれを選んでいいか分からなくなったり、徐々に予算を上げてしまったり…となりがち。不動産購入は、あなたの人生を左右するほどの大きな買い物です。根拠となる軸がなければ決断はできません。

そのため、最初のステップで「購入条件を整理して明確にすること」が必要です。

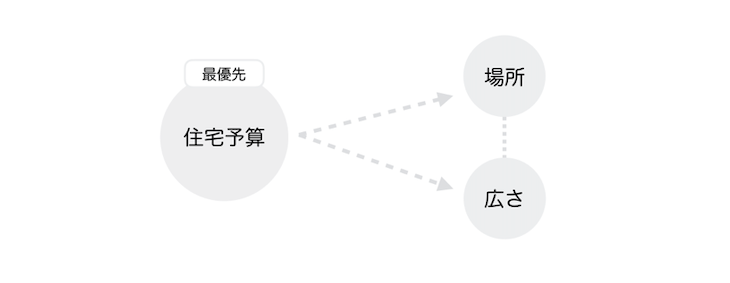

2-1.「予算・場所・広さ」を家族の価値観と一致させる

マイホーム購入で後悔しないためのポイントは「3つの条件」を家族の価値観と一致させていくことです。

なぜなら、この3つが全ての物件にとって大きな要素だからです。その他の要素である「追い焚きはあるか・エントランスは綺麗か・眺望はどうか…等々」は物件ごとの差異に過ぎません。

もし3つの条件が家族間でズレてしまうと、入居後に「誰の考えが正しかったか」のトラブルの種になったり、「誰かが我慢している」こともあります。

せっかくマイホームを購入しても、これでは後悔するのではないでしょうか。

そうならないために、まずは家族会議で3つの条件を一致させて明確にしましょう。

2-2.「予算」を「場所・広さ」より優先すべき

最優先事項は「住宅予算をいくらにするか」です。先に何となく場所と広さを考えてしまうと、自分でも気づかずに「住宅予算の安全圏」を超えてしまいがちです。

そうなると、後に経済的なしわ寄せがくる可能性が高くなります。よって、まずは「予算を第一優先」に決めましょう。それから、予算内で場所と広さを検討するようにすべきです。

家を買うことがゴールではありません。家よりも大切なことは人生にはたくさんあります。本来の予算をオーバーして、他の大切なことにお金を使えなくなるのは本末転倒ではないでしょうか。

特に住宅ローンを利用する場合は、次のポイントを覚えておきましょう。

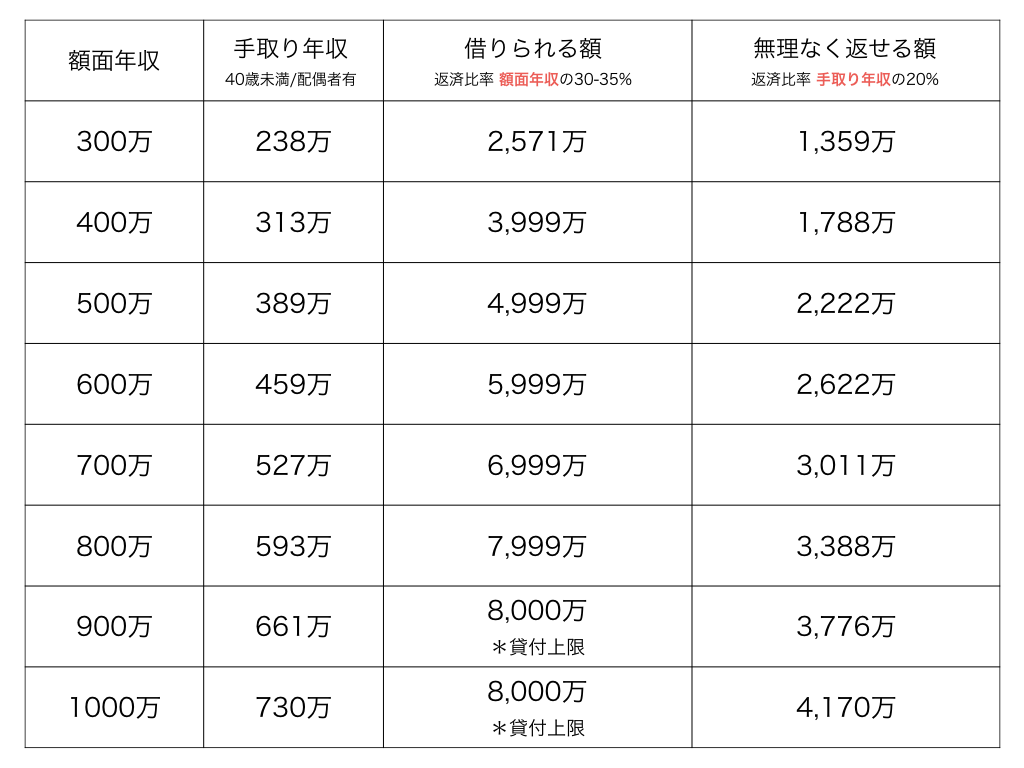

2-3.住宅ローンは「借りられる額」ではなく「無理なく返せる額」にする

上表は返済比率をもとにシミュレーションした住宅ローン目安一覧表です。

返済比率とは

収入に対する返済額の割合です。住宅ローンを借りる場合、長期に渡って滞りない返済計画となるように、金融機関ではこの割合を一定の範囲内に定め、返済比率による審査が行われます。

一般的に金融機関は「返済比率30-35%(額面年収)」まで貸してくれることが多いです。しかし、長期に渡って滞りなく返済できる比率かというと、一概にそうとは言えません。

無理のない返済にするためには「返済比率20%(手取り年収)」をおすすめします。

とはいえ、同じ年収でも個人によって家計は大きく異なります。よって、厳密に「住宅予算の安全圏」を知るためにはファイナンシャルプランナー(FP)に相談すると良いでしょう。

詳しくは、住宅ローンの年収別目安について説明しているこちらの記事をご覧ください。

2-4.具体的な理由を持って「場所」を選ぶ

場所(エリア)は何となくではなく、具体的な理由を持って選びましょう。経験上、「馴染みがある」「職場に通いやすい」「子育て環境が良い」「実家に近い」で場所を選ばれるお客様が多いです。

一方で、「通勤45分圏内ならどこでも良い」「お勧めの場所(エリア)を提案してほしい」などの場合は、物件探しは難航します。なぜなら、大きな買い物である不動産購入にしては決断する根拠に乏しいからです。

こういった場合は、他の条件を出さなければ長期化する傾向にあります。そうなると、最終的に物件探しに疲れてしまって「購入を断念する」or「最後の物件を妥協して購入する」可能性が高くなります。

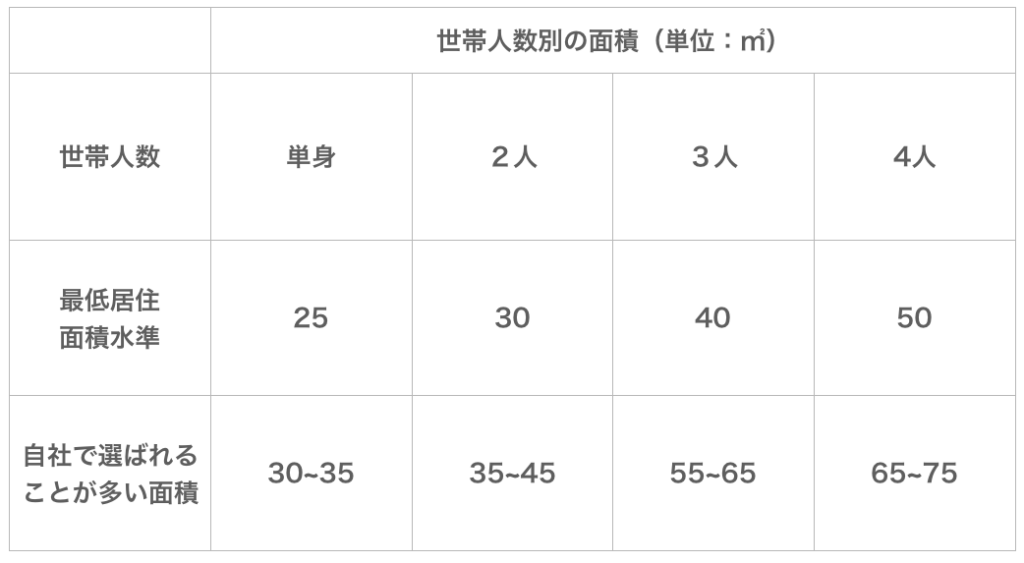

2-5.客観的な目安で「広さ」を選ぶ

「せっかく買うなら70㎡以上は欲しいよね」

「4人家族の友達は80㎡を買ったらしいよ」

…と何となくで広さを考えがちです。

しかし、自分に適した広さかどうかを判断するには基準が曖昧です。下記の面積を目安にすると良いでしょう。もちろん個人によって広さの価値観は違いますが、参考までにお使いください。

上表の「最低居住面積水準」は、国土交通省の世帯人数に応じて健康で文化的な住生活を営む基礎としている基準です。「自社で選ばれることが多い面積」はゼロリノベのお客様の平均的な面積です。

また、リノベーションする場合は希望の広さより多少狭くても、設計プランでバランスを取れることが多いです。

なぜなら、アイデア次第で効率的な空間をつくれるからです。たとえば、廊下をつくらないだけでも広くなります。また、ロフトをつくることで空間を立体的に有効活用できます。

【STEP2】不動産仲介会社選び

STEP1では「予算・場所・広さ」についてお話ししました。

次のSTEPとしては、インターネットで物件を探して、掲載している不動産仲介会社に問い合わせするのが一般的です。

しかし、「物件探し」ではなく「不動産仲介会社選び」を先にすることをおすすめします。

また、中古マンションを購入と同時にリフォームやリノベーションを検討している人は、この段階で会社を選んでおくことと良いでしょう。

では、どういう基準で「不動産仲介会社」や「リフォーム・リノベーション会社」を選べば良いのか?詳しくお伝えしていきます。

<スケジュールと期間>

- 本格的に物件検索サイトで探す前

- 不動産購入計画〜物件探し開始まで「1週間〜1ヶ月」

<必要な準備や手続き>

- 「物件探し」ではなく「不動産会社を選び」から始める

- 知名度や規模ではなく誠実性とノウハウで決めるべき

- リフォーム・リノベーションをする場合はワンストップサービスの会社を選ぶ

<必要なもの・書類>

- なし

<必要な費用>

- なし

3-1「物件探し」ではなく「不動産会社を選び」から始める

なぜなら、「顧客視点」ではなく「会社視点」の不動産会社が多いからです。基本的に「いかに高い物件をスピーディーに仲介できるか」のスタンスです。というのも、高額な物件を仲介するほど報酬も大きくなるからです。

また、物件検索サイトに掲載されている物件は、基本的に「どこの不動産会社」でも取り扱えます。掲載ページにある問い合わせ会社だけではありません。つまり、気になる物件があったら、どこの不動産会社に依頼してもいいのです。

それならば「顧客視点」の会社を選んでから、物件探しをスタートさせると安心ではないでしょうか。

3-2 知名度や規模ではなく誠実性とノウハウで決めるべき

全国的に有名な不動産会社でも担当者が有能かどうかは別の話です。

また、そもそも、物件の情報量は不動産会社の知名度や規模に関わらずに同じです。どこの不動産会社もレインズというシステムで全国の物件を把握しています。つまり、どこの不動産会社も同じデータベースを利用しています。

すなわち、大手の不動産会社だからといって小さい不動産会社よりも、物件情報が多いわけではありません。逆も然りです。

よって「顧客視点」で会話ができる誠実性がある不動産会社を選ぶことがポイントです。

不動産会社選びの詳しくは、次の記事にある「6.不動産会社(担当)を探す-ステップ2-1」をご覧ください。

3-3 リフォーム・リノベーションをする場合はワンストップサービスの会社を選ぶ

中古マンションの購入と同時にリフォーム・リノベーションする人の多くが利用する「一体型住宅ローン (物件代金と工事費用をまとめて融資) 」を使う場合、工事規模の大小に関わらず、ワンストップサービスの会社を選ぶことをおすすめします。

なぜなら、住宅ローン事前審査の際に、リフォーム・リノベーション会社が作成した資料を金融機関に提出しなければならないからです。

購入希望の物件を見つけてからリフォーム・リノベーション会社を探していると、資料準備に時間がかかります。そうこうしているうちに、他の人に物件を契約されてしまうケースが多々あります。

そうならないために「不動産仲介部門」と「リフォーム・リノベーション部門」の両方を1つの会社(または提携)で行なっており、迅速に動いてくれるワンストップサービスの会社をあらかじめ選んでおくことをおすすめします。

具体的には次のパターンがあります。

- リフォーム/リノベーション部門のある(or提携)不動産会社

- 不動産仲介部門のある(or提携)リフォーム/リノベーション会社

一方、現金でリフォーム・リノベーションされる人は、物件が決まってから会社を探しても比較的余裕があります。なぜなら、金融機関に資料を提出する必要がないからです。

リフォーム・リノベーション会社選びの詳細は、リノベーションの流れについて説明しているこちらの記事をご覧ください。

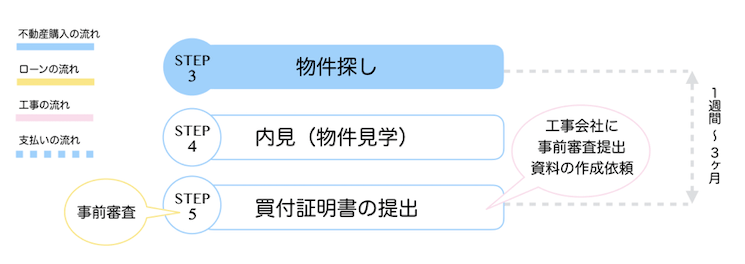

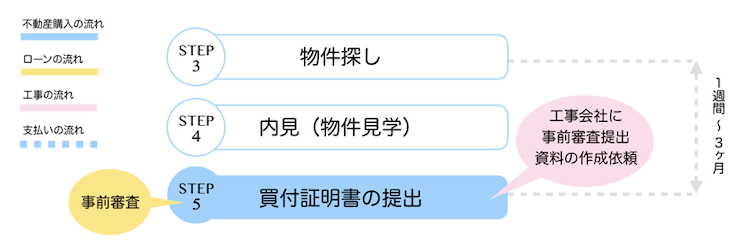

【STEP3】物件探し

STEP2でパートナーとなる不動産会社を選んだら、次は物件探しです。

<スケジュールと期間>

- 希望物件と出会うまで毎日

- 物件探し〜買付証明書の提出まで「1週間〜3ヶ月」

<必要な準備や手続き>

- 物件検索サイトは自分主体で探し、レインズは不動産会社がチェックする

<必要なもの・書類>

- 物件検索サイト

<必要な費用>

- なし

4-1 物件検索サイトで見つけた物件は、どの不動産会社でも取り扱い可能

at home、HOME’S、SUMO…などの物件検索サイトで探しましょう。なぜなら、どの不動産会社も使っている「REINS(レインズ)」という物件共有データベースに登録されている物件情報をあらゆるところに転載しているだけだからです。

この「REINS(レインズ)」を介して、どこの不動産会社でも、どの物件でも紹介してもらうことができます。物件掲載ページにある問い合わせ先の不動産会社でなくてもいいのです。

そのため、STEP2で見つた不動産会社の仲介担当に、気になる物件のサイトURLを送りましょう。そして、他の人に取られないように、いち早く内見(物件見学)に行くことをおすすめします。

4-2 物件検索サイトは自分主体で探し、レインズは不動産会社がチェックする

自分で探す方が自分に適した物件を見つけられます。

なぜなら「不動産会社の担当者には追い焚き必須と伝えたけど、この物件だったら追い焚きがなくても良いな」と自分で折り合いをつけられるからです。そして、そういった物件を購入するケースが多いです。

一方、不動産会社の担当は、こういった物件は見つけられません。なぜなら、ヒアリングした条件の範囲内でしか探せないからです。つまり、自分で探す方が自分に適した物件を見つけられます。

パートナーである仲介担当には、不動産会社のみが見られるレインズをチェックしてもらいましょう。なぜなら、売主の都合により、検索サイトに載せられない物件も存在するからです。

物件探しについて詳しくは、中古マンションの探し方について説明しているこちらの記事がおすすめです。

【STEP4】内見(物件見学)

STEP3で気になる物件を見つけたら、次は物件見学(内見)です。

<スケジュールと期間>

- 希望物件を見つけたら直ぐに内見(物件見学)

- 物件探し〜買付証明書の提出まで「1週間〜3ヶ月」

<必要な準備や手続き>

- お金で解決できない「変えられない箇所」を見るべき

- 中古マンションは「管理規約」などもチェック

- 値引きの可能性があるかの物件状況のチェック

<必要なもの・書類>

- 内見用スリッパ

<必要な費用>

- なし

5-1 お金で解決できない「変えられない箇所」を見るべき

「変えらる箇所」はお金で解決できます。「変えられない箇所」はお金では解決できません。

変えられる箇所

- 室内(専有部分)

変えられない箇所

- 建物の構造(耐震性)

- コンクリートの状況(耐久性)

- 住んでいる人(隣人)

- 管理や修繕積立金の計画

- 眺望や周辺環境…etc

マンションを選ぶとき、室内の設備や間取りなど「変えられる箇所」に惚れて購入を決断すると「住み始めてから修繕積立金が高額になった・耐震性が悪かった…」など、あとで後悔することになるので要注意です。

内見(物件見学)の際には仲介担当に「変えられない箇所」を調査してもらいましょう。

5-2 中古マンションは「管理規約」などもチェック

建物の構造と管理規約に基づいて「できること・できないこと」がマンションごとに定められています。リフォーム・リノベーションを検討している場合は、あらかじめ仲介担当に確認してもらうと良いでしょう。

また、物件購入と同時にリフォーム・リノベーションを考えているにも関わらず、ワンストップサービス会社ではない、不動産会社に内見依頼している人は注意しましょう。なぜなら、リフォーム・リノベーションの知識がないケースが多いからです。

もしそういった状況ならば、購入後に「これがやりたかったけど出来なかった」とならないように、リフォーム・リノベーション会社の担当者にお願いして内見に同行してもらうと安心です。

物件選びの注意点については、中古マンション購入の注意点について説明しているこちらの記事がおすすめです。

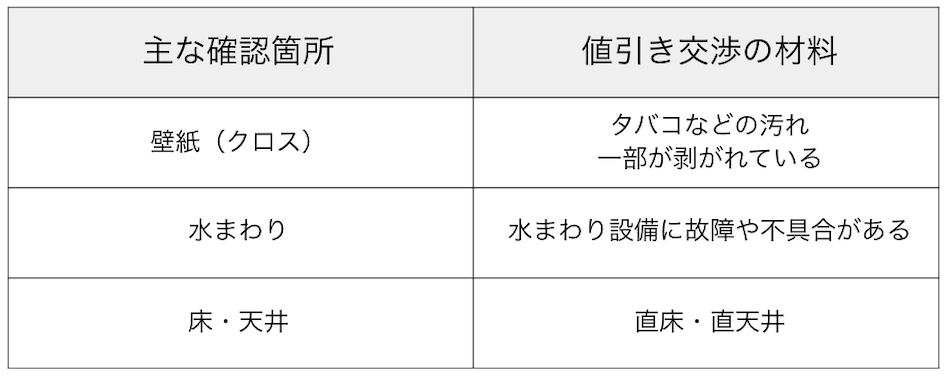

5-3 値引きの可能性があるかの物件状況のチェック

「物件の状況」は値引きの判断材料になります。なぜなら、リフォームや設備設置を理由に値引きを交渉できるからです。

特に、壁紙(クロス)・水まわりに劣化がみられるケースでは、購入後にリフォームしなけれならず、その費用が別途かかります。そのため値引き交渉の好材料になります。

また、直床や直天井は二重床や二重天井に比べて断熱性や防音性で劣り、さらには、給排水に関わるようなリフォーム工事の難易度にも大きな差が生じるため、こちらも値引き交渉の好材料になります。

物件見学時に物件状況を確認して、値引き交渉の材料として揃えておきましょう。

値引きについての詳細は、中古マンションの値引き交渉について説明しているこちらの記事をご覧ください。

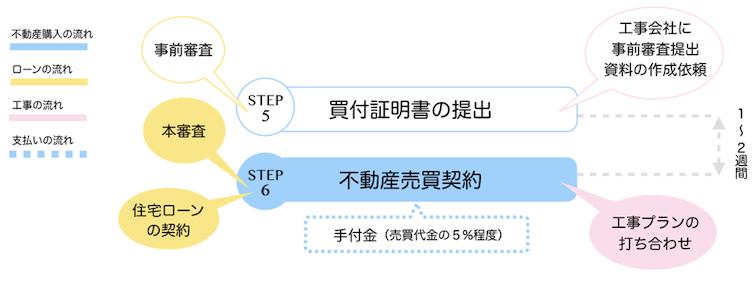

【STEP5】買付証明書の提出

STEP4の物件見学(内見)で購入希望となったら、即座に買付証明証を提出します。同時に事前審査の手続きに入りましょう。

<スケジュール>

- 買付証明書提出は内見の当日or翌日

- 物件探し〜買付証明書の提出まで「1週間〜3ヶ月」

<必要な準備や手続き>

- 希望物件と出会ったら売主側に買付証明書を提出する

- ライバルよりも早く事前審査を通過する

- いち早く工事会社に事前審査資料を用意してもらう

<必要なもの・書類>

買付証明書の提出

- 認印

事前審査

【共通】

- 身分証明(写真付き)

- 健康保険証

- 印鑑(認印可)

- 物件資料(不動産会社が用意した資料を提出)

- 工事資料(リフォーム・リノベ会社が用意した資料を提出)

【会社員/公務員】

- 源泉徴収票の写し:直近2年分

【個人事業主】確定申告書の控え:直近3期分

【会社経営者】

- 源泉徴収票の写し:直近3期分

- 決算書の写し:直近3期分

<必要な費用>

- なし

6-1 希望物件と出会ったら売主側に買付証明書を提出する

気に入った物件と出会ったら売主側に不動産買付証明書(買付申込書)を提出しましょう。なぜなら、売主側は冷やかしではなく買う意思がある方にだけ、詳細な物件情報を明らかにするからです。

よって、気に入った物件があったら買付申込書を出して、売主側に意思表示しましょう。そうすることで物件が安心かどうかの調査をすることができます。

不動産買付証明書には法的効力はありません。後にキャンセル可能です。

詳しくは、買付証明書(買付申込書)について説明しているこちらの記事をご覧ください。

6-2 ライバルよりも早く事前審査を通過する

事前審査は、住宅ローンに正式に申し込む前に、金融機関が最小限の情報で短期間に判断する審査です。

不動産売買契約後に、ローンを借りられなかったとなると買主も売主も困ってしまいます。こういった状況を避けるために「住宅ローン利用可能かどうか」を事前審査で前もって確認することができます。

購入希望の物件と出会ったら、即座に金融機関に事前審査を申し込みましょう。

なぜなら、目の前にある希望物件を買いたいと思っていても、もたもたしていると他の購入希望者にとられてしまうからです。

不動産業界の慣習として「交渉の優先順位」があります。一番最初に買付証明書を出して、住宅ローン事前審査を通った人が「一番手」となります。そして、具体的に価格交渉することができます。

よって、買付証明書を提出したら直ぐに事前審査の手続きに入るべきです。そして「一番手」になってはじめて交渉のテーブルにつくことができます。

パートナーの不動産会社が「どこの金融機関に事前審査を出すべきか、どうやって申請すべきか…」などのアドバイスしてくれます。そのサポートを受けて迅速に対応しましょう。

一方、現金で購入される方は、この過程は必要ありません。すぐに交渉のテーブルにつくことができます。

6-3 いち早く工事会社に事前審査資料を用意してもらう

「一体型住宅ローン (物件代金と工事費用をまとめて融資) 」を使う場合、できるだけ早く住宅ローン事前審査に申し込めるように、STEP2で選んだリフォーム・リノベーション会社に事前審査資料をすぐに用意してもらいましょう。

なぜなら、住宅ローン事前審査を申し込む金融機関にリフォーム・リノベーション会社が提出しなければならない書類があるからです。

書類準備に時間がかかってしまい、他の購入希望者に物件をとられてしまうケースが多々あります。

いち早く工事会社に事前審査資料を用意してもらえれば、その分、事前審査の申し込みを早くでき「一番手」になれる可能性が高くなります。

詳しくは、リノベーションの流れについて説明しているこちらの記事をご覧ください。

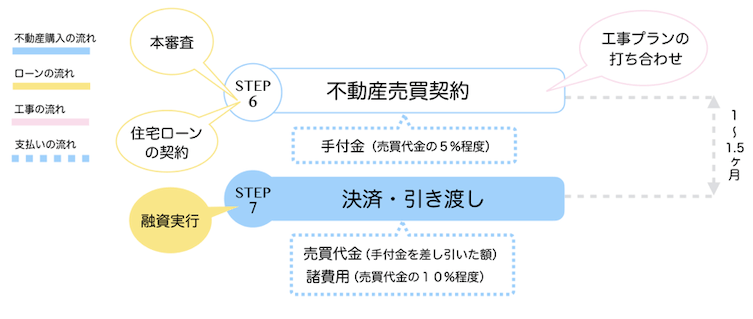

【STEP6】不動産売買契約

STEP5で事前審査を通過して「一番手」となったら、次はいよいよ不動産売買契約です。

そして、購入と同時にリフォーム・リノベーションを検討している人は、売買契約後にできるだけ早く打ち合わせをスタートさせます。

<スケジュールと期間>

- 不動産売買契約は1-2時間

- 買付証明書の提出〜不動産売買契約まで「1〜2週間」

- 工事プランの打ち合わせは売買契約後の直後から開始

- 本審査は不動産売買契約の直後から開始(数日〜2週間)

- 本審査通過後、住宅ローン契約(1-2時間)

<必要な準備や手続き>

不動産売買契約

- 「住宅ローン特約」があるか確認する

- 「瑕疵担保責任」の内容を確認する

- 手付金(売買代金の一部として充当)の支払い

- ATMの引き出し限度額に注意する

本審査

- 本審査の際、他に借入があったとしても正直に伝えるべき

- 団体信用生命保険の告知事項に正直に答える

住宅ローンの契約

- 「固定金利or変更金利」自分の性格を考慮して選ぶ

リフォーム・リノベーション

- 売買契約後は出来るだけはやく工事プランの打ち合わせを開始する

<必要なもの・書類>

不動産売買契約

- 本人確認書類

- 実印・認印

- 手付金(現金)

- 収入印紙(5000万円以下:1万円、5000万円以上:3万円)1枚

- 本人確認書類

- 実印・認印

本審査

【共通】

- 住民票(世帯全員・本籍なし・個人番号なし)

- 印鑑証明

- 実印

- 不動産売買契約書

- 重要事項説明書

【会社員/公務員】

- 源泉徴収票原本:直近2年分

- 課税証明

- 納税証明(他の収入や控除がある方):該当年度

【個人事業主】

- 納税証明書:3期分

*事前審査で提示した確定申告の控えとリンクする年度の書類を原本で提示

【会社経営者】

- 会社の納税証明:3期分

- 自身の課税証明:3期分

*事前審査で提示した確定申告の控えとリンクする年度の書類を原本で提示

住宅ローンの契約(金銭消費貸借契約)

- 住民票の写し

- 印鑑証明

<あなたが支払うもの>

- 手付金(相場は売買代金の5%程度)

7-1 契約書に「住宅ローン特約」があるか確認する

住宅ローン「本審査」が売買契約書で定めた期日までに内定しなかった場合、有効に成立した売買契約が最初からなかったものとして「白紙解除」できる特約を「住宅ローン特約」と言います。

手付金は利息を付けずにそのまま返却されます。よって、契約書内容に「住宅ローン特約」があるかチェックしてください。

一方で、現金一括で購入される場合は「住宅ローン特約」は必要ありません。

7-2 契約書の「瑕疵担保責任」の内容を確認する

売買物件に隠れた瑕疵(欠陥など)が発覚した場合、売主は瑕疵担保責任(物件の修補や損害を賠償する義務)を負います。

売買契約では、売主が瑕疵担保責任を負うか否か、負う場合は物件の引き渡しからどのくらいの期間まで負うのかなどが取り決められます。

期間が短いほど買主に不利となり、逆に長いほど売主に不利となります。隠れた瑕疵をめぐるトラブルは非常に多いので、しっかりと契約内容を確認しましょう。

7-3 手付金(売買代金の5%程度)は「売買代金の一部として充当」されます

売買契約時に手付金が必要となります。相場は売買代金の5%程度ですが、売主との交渉で金額が決まります。

何らかの事情が発生した際に、買主は売主に対して既に支払った手付金を放棄することにより、売主は買主から受け取った手付金の倍額を支払うことにより、売買契約を解除することができます。

また、手付金は、契約の成立を前提として、売主にいったん預け、売買代金を支払う際に「売買代金の一部として充当」されます。

7-4 ATMの引き出し限度額に注意する

一般的に手付金は売買契約時に現金手渡しです。ATMには引き出し限度額があるので、当日にATMでおろそうとすると現金を用意できない可能性があります。必ず事前に準備しておきましょう。

7-5 売買契約後、できるだけ早く工事プランの打ち合わせを開始する

売買契約を終えたら、できるだけ早くリフォーム・リノベーションの打ち合わせをスタートしましょう。なぜなら、売買契約後の1-2ヶ月後に行われる決済が完了して物件の引き渡しが行われると、住宅ローンが開始されるからです。

しかし、実際に工事ができるのは所有権が移転してからなので、工事が終わるまで入居できません。もしあなたが賃貸住まいなら、工事が終わるまでの間、住宅ローンと家賃の二重払いが発生する場合があります。

そのため、住宅ローンが開始される前にできるだけリフォーム・リノベーションの打ち合わせを進めておくことで、「賃料」と「住宅ローン」の二重払い期間を短くすることができます。

7-6 本審査の際、他に借入があったとしても正直に伝えるべき

本審査だけでなく、事前審査のときにも言えることです。審査に不利になると考え、または家族に借金を秘密にしていることを理由に、他に借入している事実を隠す人も稀にいます。

隠しても意味はありません。なぜなら、金融機関は信用情報を確認すれば分かるからです。むしろ、より印象を悪くして本審査通過の確率を下げるだけです。他に借入があっても審査を通過するケースも多いですので、正直に伝えるべきです。

7-7 団体信用生命保険の告知事項に正直に答える

住宅ローンを利用するほとんどの場合、団体信用生命保険に加入します。健康でしたら問題ありません。しかし、健康に不安がある方は住宅ローンを利用できないケースもあります。

住宅ローンの本審査と並行して、この団体信用生命保険の加入審査も行われます。

住宅ローンを通したいがために、持病があっても告知しなくていいという不動産会社もありますが、かならず事実を正直に伝えましょう。なぜなら、事実と異なる告知をしていたことが発覚すると契約を解除されてしまうからです。

詳しくは、団信の告知義務違反について説明しているこちらの記事をご覧ください。

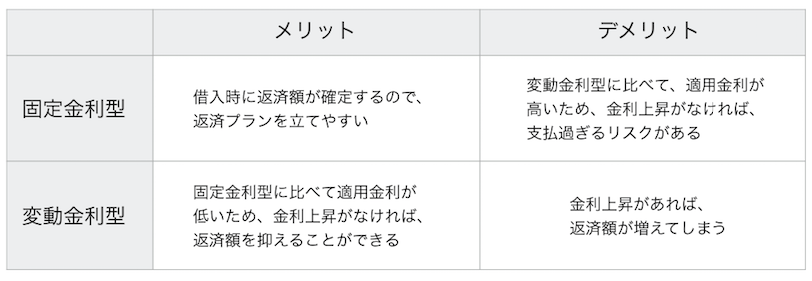

7-8「固定金利or変更金利」自分の性格を考慮して選ぶ

住宅ローンの契約には金利タイプを選択します。金利タイプには大き分けて「固定金利」と「変動金利」があります。

どちらの金利タイプを選ぶかは、あなたの性格次第です。

経済や金利情報をこまめに追う人は適用金利が低い「変動型」がおすすめです。習慣として情報収集を続けるのであれば金利上昇のリスクに備えることができます。

一方で、今までもこれからも経済や金利情報を見ない人は「固定型」がおすすめです。そういった人が金利が低いからと「変動型」を選んでしまうと金利上昇のリスクに備えることができずに返済額が増えてしまう可能性があります。

ポイントはあなたの性格に合った金利タイプを選ぶことです。そうすることで、結果的に返済額を抑えることができます。

【STEP7】 決済・引き渡し

STEP7で住宅ローン契約した後は、「決済・引き渡し/融資実行」です。買主・売主・不動産仲介会社・司法書士が立会いのもと金融機関にて行います。このステップを経て、ようやく物件があなたのものになります。

<スケジュールと期間>

- 決済・引き渡しは2時間前後

- 買付証明書の提出〜不動産売買契約まで「1〜1.5ヶ月」

<必要な準備や手続き>

- 資実行後に売買代金を支払い

- 不動産購入諸費用の支払い

<必要なもの・書類>

- 身分証明(写真付き)

- 認印・実印

- 住宅ローンを契約した金融機関の通帳・キャッシュカード

- 届出印(銀行印)

<必要な費用>

- 不動産の売買代金

- 諸費用

8-1 融資実行後に売買代金を支払う

金融機関から融資が実行され、あなたの口座に借入額が入金されます。入金後、売買代金から売買契約時に売主に渡した手付金を差し引いた額を支払います。

8-2 諸費用の目安は売買代金の10%程度

住宅ローン利用や不動産取得には諸費用がかかります。登録免許税、司法書士報酬、固定資産税、不動産取得税、融資手数料、保証料、火災保険料、仲介手数料…などです。

諸費用の合計額は、物件価格や個人状況によって違いがあります。トータルで売買代金の10%を目安とすると安心です。

諸費用を準備できない場合は、諸費用をローンで賄うことも可能です。しかしその場合、借入金利が上がりますので慎重に検討しましょう。

【STEP8】不動産購入後

[/vc_column_text]

<必要な準備や手続き>

住宅ローン減税の手続き(確定申告)

住宅ローン控除とは、ローンを組んで一定条件の住宅を購入した際に税金が還付される制度です。初年度に確定申告が必要ですが、給与所得者の方は2年目以降から年末調整で申請を行えます。

(参考)【PC版】国土交通省「すまい給付金(住宅ローン減税制度の概要)」

<必要な費用>

管理費・修繕積立金(毎月)

マンションを維持するためのお金です。管理費は日常管理面に使用され、修繕積立金は古くなるにつれて修理が必要になる箇所の工事費用として蓄えられています。これらは毎月支払います。

国土交通省発表の管理費の平均額は 10,970 円、修繕積立金の平均額は 11,060 円で合計22,030円となっています。

不動産取得税(取得後)

不動産取得税とは 「不動産を取得したときに一度だけかかる税金」です。取得後6ヶ月〜1年半くらいの間に各都道府県から届く「納税通知書」を使用して金融機関で納付します。

固定資産税(毎年)

土地や建物といった固定資産を所有している人に課税される税金です。そのため、マンションを購入した場合には、持ち分に応じて土地と建物についての固定資産税を納税しなければなりません。納期は年4回ですが、一括納入も可能です。

引越し費用

現在の住まいから、購入した物件へ入居する際は、引越し費用がかかります。大きい額になるので、あらかじめ費用を準備しておきましょう。

工事代金

マンション購入と同時にリフォーム・リノベーションする場合は「STEP10決済・引き渡し / 融資実行」後、物件が自分のものになってから工事を開始できます。

工事内容によって期間は異なります。大まかな目安は下記の通りです。

- 小規模(設備交換のみ):数日

- 中規模(二室を一室、リビング全体等):数日-2週間

- 大規模(フルリフォーム、リノベーション):3ヶ月前後

工事完了後に、代金を支払います。ただし、リフォーム・リノベーション会社によっては「工事開始前」と「工事完了後」の二回に分けて支払う場合もありますので、事前に確認しておきましょう。

中古マンション購入にかかる費用や必要なもの

具体的に何を確認するべきかについての一覧を用意しました。中古マンションを購入しようと思ったときに役立ててください。

10-1. 必要な費用や手続き一覧

不動産売買契約

- 手付金(売買代金の5%程度)

- 収入印紙代(売買代金5000万円以下:1万円 / 5000万円以上:3万円)

決済

- 売買代金の残金(手付金を差し引いた額)

- 【諸費用】固定資産税等の清算金

- 【諸費用】管理費等の清算金

- 【諸費用】仲介手数料(売買代金の3%+6万円)

- 【諸費用】司法書士費用

- 【諸費用】登記費用

- 【諸費用】ローン保証料

- 【諸費用】ローン事務手数料

- 【諸費用】火災保険料

諸費用は売買代金など個人状況により違いがあります。そのため、ここで具体的な額をお伝えできません。ただし、結果的に「売買代金の10%程度」になるケースが多いです。目安にしておくと良いでしょう。

不動産購入後

- 管理費・修繕積立金(毎月)

- 不動産取得税(取得後)

- 固定資産税(毎年)

- 引越し費用(引越し時)

- 工事代金(着工時と完工時の2回)

10-2.必要なものや書類一覧

買付証明書の提出

- 認印

事前審査

【共通】

- 身分証明(写真付き)

- 健康保険証

- 印鑑(認印可)

- 物件資料(不動産会社が用意した資料を提出)

- 工事資料(リフォーム・リノベ会社が用意した資料を提出)

【会社員/公務員】

- 源泉徴収票の写し:直近2年分

【個人事業主】

- 確定申告書の控え:直近3期分

【会社経営者】

- 源泉徴収票の写し:直近3期分

- 決算書の写し:直近3期分

不動産売買契約

- 本人確認書類

- 実印・認印

- 手付金(現金)

- 収入印紙(5000万円以下:1万円、5000万円以上:3万円)1枚

- 本人確認書類

本審査

【共通】

- 住民票の写し(世帯全員・本籍なし・個人番号なし)

- 印鑑証明

- 実印

- 不動産売買契約書

- 重要事項説明書

【会社員/公務員】

- 源泉徴収票原本:直近2年分

- 課税証明

- 納税証明(他の収入や控除がある方):該当年度

【個人事業主】

- 納税証明書:3期分

*事前審査で提示した確定申告の控えとリンクする年度の書類を原本で提示

【会社経営者】

- 会社の納税証明:3期分

- 自身の課税証明:3期分

*事前審査で提示した源泉や決算書とリンクする年度の書類を原本で提示

住宅ローンの契約(金銭消費貸借契約)

- 住民票の写し

- 印鑑証明

決済・引き渡し

- 身分証明(写真付き)

- 認印・実印

- 住宅ローンを契約した金融機関の通帳・キャッシュカード

- 届出印(銀行印)

必要な資料や部数は金融機関によって異なりますので、詳しくは各金融機関にご確認ください。

中古マンションを購入する際の注意点

最後に、中古マンションを購入するときの注意点について確認していきましょう。

11-1.物件の安全性を事前に確認しておく

物件の安全性を事前に確認しておくことは大切です。新耐震基準であるか否かの確認のほか、マンションの管理状態をきちんと把握しておくことは、購入すべきタイミングであるかどうかを決めるための重要な判断要素になります。

自分ではなかなか判断できない部分でもあるため、仲介担当者にに大規模修繕の履歴や予定や修繕積立金が滞りなく集金されているかなどの確認を依頼し、物件の状態をチェックしてもらいましょう。

11-2.築年が古い場合は、配管の劣化状態に注意

築年が古い物件の場合は、管理状態によって劣化の程度が異なることがあります。

特に設備については、新築から交換されていないと住み始めてから漏水が起こるリスクもあるため、後悔しないためにも引っ越す前に配管の取り替え工事をしておくのがおすすめです。

以下の記事では、中古マンションを購入する前に知っておきたい注意点を詳しく解説しています。ぜひ参考にご覧ください。

>>中古マンション購入の注意点【209項目のチェックシート付】

まとめ

中古マンション購入の流れで一番のポイントは「物件探し」ではありません。次の2つです。

- STEP1「不動産購入計画」

- STEP2「不動産仲介会社選び」

物件探しは、どれを選んでいいか分からなくなったり、必要以上に予算を上げてしまったり…となりがちです。しかし、不動産はあなたの人生を左右するほどの大きな買い物です。曖昧な根拠ではあとから後悔する住宅購入となってしまいます。

後悔しないために、「予算・場所・広さ」を明確に決めて「誠実な不動産会社」と出会いましょう。そうすれば、将来に渡ってあなたの暮らしを豊かにする物件に出会えるはずです。

なお、ゼロリノベでは物件探しからFPによる無理のない資金計画、リノベーションまでワンストップでサポートしています。

ご自宅からミュート&顔出し不要で参加で無料オンラインセミナーも毎週開催しています。セールスは一切ありませんので、お気軽に参加してみてくださいね。

不動産購入の不安は事前にプロに相談して、安心感を得てから動き出しましょう。