2024.03.04 更新

住宅ローン控除の還付金をもらえるタイミングはいつ?確定申告から振り込み時期までを解説!

住宅ローン控除を受けるうえで、「いつ、何をすればいいのか」を把握しておく必要があります。

もちろん、還付金がいつ振り込まれるのか知っておくことも大切です。

結論からお伝えすると、初回(1年目)の住宅ローン控除の申請は、購入した住宅に居住し始めた翌年の2月16日〜3月15日のタイミングで、確定申告する必要があります。

2年目以降は、年末調整で行う場合・確定申告で行う場合の2タイプに分かれます。

本記事は、そんな住宅ローン控除の「いつ?」をテーマに、気になるポイントを解説します。

本記事では、以下の内容について解説しています。

- 住宅ローン控除を受けるために「いつ・何をすべきか」がわかる

- 「還付金の振込はいつ?」についても解説

- 住宅ローン控除の時期に関する注意点まで網羅

- 住宅ローンの控除額と還付金の計算方法がわかる

「住宅ローン控除はいつ申請するのか、いつお金が振り込まれるのか知りたい」という方はぜひご一読ください。

この解説を最後までお読みいただければ、住宅ローン控除を受けるために、いつ何をすれば良いのかが確認でき、ミスなく申請できるようになります。

還付金や入居時期に関しても、役立つ情報をご紹介します。

では、さっそく解説を始めましょう。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

申請した住宅ローン控除の還付金はいつ振り込まれる?

申請した住宅ローン控除の還付金が、いつ振り込まれるのでしょうか。

ここでは、確定申告と年末調整の場合の2パターンに分けて、ご紹介します。

1-1. 確定申告の場合:1カ月〜1カ月半後

確定申告で住宅ローン控除の申請をした場合、【1カ月〜1カ月半後】が還付金振込の目安時期です。

国税庁のWebサイトでは、「還付金の支払手続きにはおおむね1か月から1か月半程度の期間を要することをご理解ください」と記載されています。

還付金については、速やかに支払手続を行うよう努めておりますが、申告書の記載内容や添付書類等の審査など、支払手続を適正に行うための所要の処理を正確に行う必要があることから、その支払手続にはある程度の日数が必要となります。

特に、2月~3月の所得税及び復興特別所得税と消費税及び地方消費税の確定申告期間中は、大量の申告書が提出される時期です。

そのため、還付金の支払手続きにはおおむね1か月から1か月半程度の期間を要することをご理解ください。

出典:【税金の還付】|国税庁

ただし、書類に不備があると、振込が遅れることがあります。

振込に時間がかかっている場合には、所轄の税務署に問い合わせて状況確認をしましょう。

1-2. 年末調整の場合:12月または1月の給料日が多い

年末調整で住宅ローン控除の申請をした場合、還付金は給与と一緒に振り込まれます。

多くの企業では【12月または1月の給料日】に給与と一緒に振り込まれますが、給与とは別に振り込む企業や、手渡しする企業もあります。

具体的な時期や受け取り方法については、勤務先の担当者に確認しましょう。

住宅ローンの還付金が少なすぎる?その計算方法とは

「住宅ローンの還付金が予想よりも少なすぎる…」と感じる場合は、以下の計算方法を活用してみましょう。

- 住宅ローン控除額の計算方法

- 住宅ローン還付金の計算方法

具体例を活用しながらそれぞれの計算について、紹介していきます。

2-1.住宅ローン控除額の計算方法

住宅ローン控除額の計算は、以下の方法で行ってみましょう。

【住宅ローン控除額の計算方法】

- 年末のローン残高×0.7%=年間の控除額

- 間の控除額×控除期間=最大控除額

例えば、5,000万円の住宅ローンを借り入れるとしましょう。

その場合、5,000万×0.7%=35万円が年間の控除額になります。

控除期間が10年の場合は、最大控除額は350万円になるということです。

簡単に計算できるので、住宅ローン控除額が少ないと感じる場合は、上記の計算方法を試してみましょう。

2-2.住宅ローン還付金の計算方法

住宅ローン還付金の計算は、以下の方法で行ってみましょう。

【住宅ローン還付金の計算方法】

- 所得税-控除額=還付金

- ※還付金の最大金額「ローン残高×0.7%」

例えば、年収700万円の場合にかかる所得税は、18万円で住宅ローン控除を利用できる合計は、1年で41.75万円になります。

還付金の最大金額「ローン残高×0.7%」になることから、住宅ローンを5,000万円借入してた場合には、35万-41.75万円=-6.25万円になります。

この場合の住宅ローン還付金は、控除の対象になる税金が住宅ローン控除額を上回っているため、住宅ローン控除額と還付金が同額になります。

住宅ローン控除はいつからいつまで適用される?

そもそも、住宅ローン控除はいつからいつまでの期間、適用されるのでしょうか。

ここでは、住宅ローンが適用される期間について整理しておきます。

3-1. 住宅ローン控除が適用されるのは居住し始めた年の分から

住宅ローン控除が適用されるのは【住宅に居住し始めた年】の所得税からです。住宅を購入した年ではありませんので、ご注意ください。

例えば、2024年2月に住宅を購入し、2025年2月から居住した場合、2025年分の所得税から住宅ローン控除が適用となります。

2025年分の所得税は、2025年2月16日〜3月15日の期間に確定申告します。

住宅購入:2024年2月

居住開始:2025年4月

住宅ローン控除の適用:2025年分の所得税から

確定申告:2025年2月16日〜3月15日

3-2. 住宅ローン控除の適用終了は13年または10年

住宅ローン控除の適用期間は、住宅を購入・居住したタイミングに施行されている法律によって変わります。

2024年度では、新築住宅・買取再販住宅の場合は13年間、中古住宅の場合は10年間、控除が適用されます。

例えば、前述の《2024年2月に住宅を購入し、2025年2月から居住した場合》のケースなら、

【2025年〜2037年までの13年間】が、住宅ローン控除を受けられる期間です。

なお、住宅ローン控除の制度について詳しくは、以下の記事をご覧ください。

関連:【2024年最新】住宅ローン控除の適用条件や控除額をわかりやすく解説!

住宅ローン控除はいつまでに申請する?

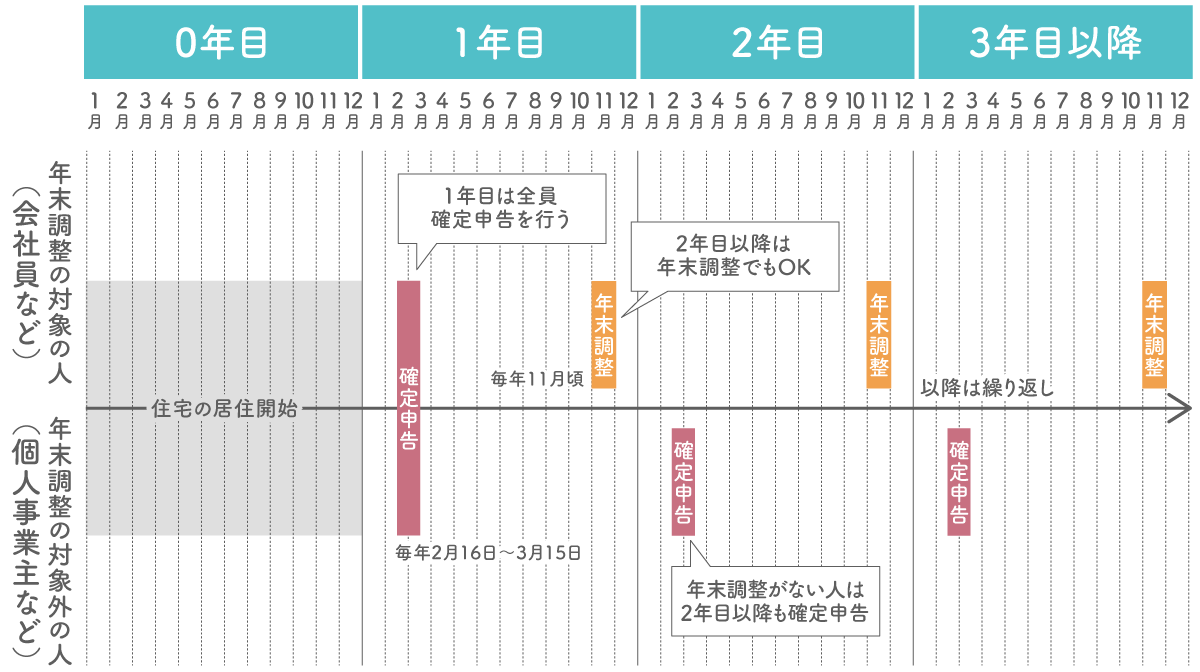

「住宅ローン控除の申請をいつまでにすれば良いか」を図解すると、以下のようになります。

図解をご覧頂いたら分かるとおり、申請の時期は、以下の3パターンによって変わってきます。

- 初年度(1年目)

- 2年目以降:年末調整で申請する場合(会社員など)

- 2年目以降:確定申告で申請する場合(個人事業主など)

3パターン以外にも、住宅ローン控除の申請を忘れてしまったという場合もあるでしょう。

ここでは、3パターンと住宅ローン控除の申請を忘れてしまった場合について、ご紹介します。

4-1. 初年度(1年目)

住宅ローン控除を初めて申請する初年度(1年目)は、すべての人が確定申告を行う必要があります。

確定申告は【毎年2月16日〜3月15日まで】に行います。

例えば、《2024年10月1日に住宅を購入し居住を開始した人》の場合、【2025年2月16日〜3月15日まで】が初年度の申請期限です。

住宅ローン控除の確定申告については、以下の記事をご覧ください。

関連:わかりやすい!住宅ローン控除で初めて確定申告する人向け簡単ガイド

4-2. 2年目以降:年末調整で申請する場合(会社員など)

1年目はすべての人が確定申告で、住宅ローン控除の申請を行う必要がありました。

2年目以降は「年末調整」または「確定申告」のうち、どちらかを選ぶことになります。

会社員など勤務先の年末調整の対象者となる給与所得者の場合は、年末調整で住宅ローン控除の申請ができます。

年末調整の必要書類を勤務先に提出する際に、住宅ローン控除の申請書類を一緒に提出するだけなので、確定申告より簡単です。

年末調整の書類は、企業が税務署へ1月31日までに提出する必要があります。

そのため、多くの企業では従業員に対して【11月〜12月まで】に、必要書類の提出を求めます。

具体的にいつまでに提出すべきかは、勤務先の担当者に確認しましょう。

住宅ローン控除の年末調整については、以下の記事をご覧ください。

関連:住宅ローン控除2年目からの年末調整の方法と注意点をわかりやすく解説

4-3. 2年目以降:確定申告で申請する場合(個人事業主など)

年末調整の対象ではない個人事業主や給与所得が2,000万円を超える会社員などの場合は、2年目以降も確定申告で住宅ローン控除の申請をします。

期間は変わらず【毎年2月16日〜3月15日まで】です。

期間を過ぎないように、注意しましょう。

4-4.住宅ローン控除の申請を忘れてしまった場合

住宅ローン控除の申請を忘れてしまった場合でも、安心してください。翌年の1月1日から5年間は、遡って控除が受けられるため、あとからの申告が可能です。

対処方法は会社員と会社員以外によって、異なります。

会社員の場合は、1年目の場合は確定申告、2年目以降は年末調整をし直してもらうことで、控除の申請が済ますことが可能です。

会社員以外は、1年目から住宅ローンの控除期限いっぱいまで、確定申告を行う必要があります。

詳しくは下記記事でご紹介していますので、ぜひご覧ください。

関連:住宅ローン控除の申告を忘れた!手続きをし直す方法、必要書類などを解説

住宅ローン控除の時期に関して注意したいポイント

最後に、住宅ローン控除の時期に関して、注意したいポイントをお伝えします。

5-1. 常に最新の公式情報を確認する

1つめの注意点は「常に最新の公式情報を確認する」ことです。

住宅ローン控除の制度は時限立法(一時的な事態に対応するために期間限定で定められた法律)に則っているため、景気や社会情勢などを反映し、頻繁に改正されます。

そのため、ハウスメーカーの営業担当者やインターネット上の記事から入手する情報が最新であるとは限りません。

常に最新の公式情報を、官公庁のページでチェックすることが大切です。

※本記事執筆時点での最新情報は「住宅:住宅ローン減税 – 国土交通省」に掲載されています。

5-2. 控除額は「年末の住宅ローン残高」から算出される

2つめの注意点は「控除額は 『年末の住宅ローン残高』から算出される」ことです。

この点に注意したほうが良いのは、年末〜年始にかけての入居を検討している場合です。

例えば、「2023年12月入居」と「2024年月入居」では、1年目の住宅ローン控除額が変わります。

▼ 住宅ローン控除額の計算例

- 2023年12月入居で、2023年末の住宅ローン残高が2,000万円の場合

→2024年2月16日〜3月15日に確定申告し、2,000万円 × 0.7%=【14万円】が控除される - 2024年1月入居で、2024年末の住宅ローン残高が1,950万円の場合

→2024年2月16日〜3月15日に確定申告し、1,950万円 × 0.7%=【13万6,500円】が控除される

住宅ローン控除の金額を少しでも高くしたい場合には、1月入居より12月入居ということになります。詳しくは「2-1.住宅ローン控除額の計算方法」でも紹介していますので、ぜひ参考にしてみてください。

まとめ

住宅ローン控除の申請をいつするかは、1年目と2年目以降で変わります。

また、還付金が振り込まれるタイミングは、確定申告と年末調整のどちらかを選ぶかによって異なります。

住宅ローン控除の時期に関して注意したいポイントは、以下のとおりです。

- 常に最新の公式情報を確認する

- 控除額は「年末の住宅ローン残高」から算出される

住宅ローン控除について、さらに詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連:【2024年最新】住宅ローン控除の適用条件や控除額をわかりやすく解説!