2022.11.09 更新

中古マンションの値下がりは築25年まで!?売却・購入時期の見極め方

中古マンションの購入や売却を検討している人のなかには、次のような疑問を持っている人が多いのではないでしょうか?

- 中古マンションを買ったら、今後値下がりしないかな?

- 狙い目の築年数ってあるの?

- 価格の下落率が低い中古マンションってどんな特徴があるの?

マンションの売買は、数千万円に及ぶことがほとんどです。大きな取引だからこそ、いつ、どんなタイミングで不動産価格が変動するのか気になりますよね。

ゼロリノベでは購入に際しては、購入後の価格変動を気にせずすむよう、築25年以降の物件をおすすめしています。一方マンション売却に関しては、それより前に手放すほうが、より高値での売却が期待できます。

なおマンションの価格は、築年数に加え「立地のよさ」「管理状態」などにも影響されるため、「価値が下がりにくい物件」の特徴を把握しておくことも大切です。

この記事を読めば、次のようなことが分かります。

- 中古マンションの値下がりの特徴とタイミング

- 値下がりしにくい中古マンションの特徴

- 短期的な値下がりを気にしないほうがよい2つの理由

すべてを読み終えたころには、中古マンションの買いどきや売りどきをご自身で判断できるようになるでしょう。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

中古マンションの大幅な値下がり期間はおよそ25〜30年まで

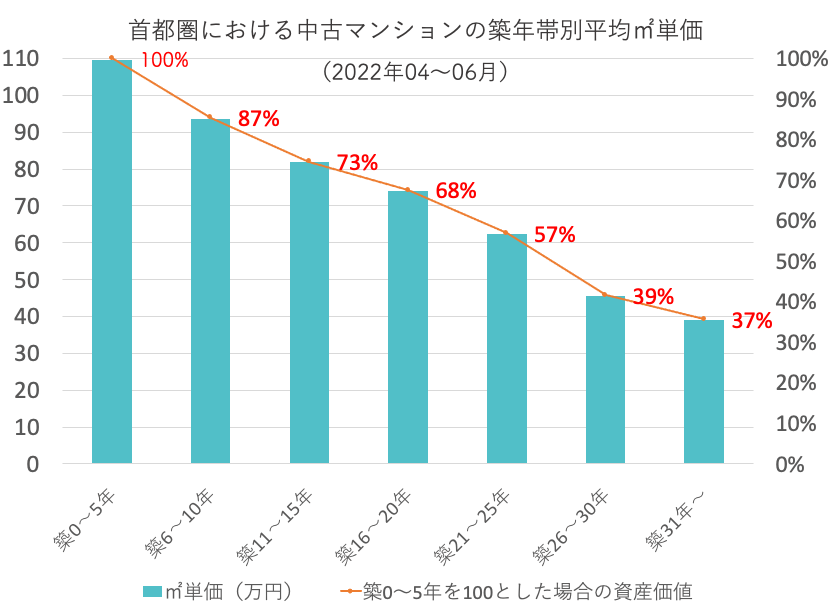

中古マンションの価格の下落幅が大きい期間は、築後およそ25〜30年までとされています。

下のグラフは、東日本レインズが発表した2022年(令和4年)4月〜6月に東京を中心とした首都圏で売却された中古マンションの、築年数別の㎡あたりの平均価格の推移をまとめたものです。

【参考】首都圏中古マンション・中古戸建 地域別・築年帯別制約状況【2022年04〜06月】|東日本不動産流通機構(1頁)を元に作成

グラフの価格推移から分かるように、マンションは新築直後から価値が減少しはじめ、築25年を境に価格の変動が緩やかになり下げ止まります。

つまり中古マンションを購入する場合には、築25年以降のものを選ぶと価格変動が少なくなり資産性を維持しやすくなります。一方不動産売却する場合は、価格が下げ止まる前に売り出すほうが、高く売却しやすくなるのです。

1-1.地方に比べて首都圏の中古マンションが値下がりしにくいのは、需要が高いから

なお築25年で値下げ幅が緩やかになるのは全国的な特徴ではなく、首都圏に限られた傾向であるといえます。その理由は、「首都圏は地方に比べ、中古マンションの需要が高い」ためです。

東京23区を中心として、首都圏では新築物件を建設するための土地は少なくなる一方です。市街地は駅近など交通や生活の利便性のよい場所から立ち始めるため、結果的によい立地には中古マンションが多くなるのです。

一方地方では土地に余裕があり土地価格も安いため、一戸建てを持つという選択肢もあります。こうした背景から、首都圏では地方に比べて全体的に中古マンションの需要が高く、値下がりしにくい傾向があるのです。

築25年以降のマンションとなると、売主も買主も劣化が気になるものです。しかし数年ごとの修繕が適切におこなわれていれば、耐久性に問題はありません。

国土交通省の発表した「RC造(コンクリート)の寿命に係る既往の研究例」によると、

・「鉄筋コンクリート造建物の物理的寿命を117年と推定」飯塚裕(1979)「建築の維持管理」鹿島出版会)

・「鉄筋コンクリート部材の効用持続年数として、一般建物(住宅も含まれる)の耐用年数は120年、外装仕上により延命し耐用年数は150年」(大蔵省主税局(1951)「固定資産の耐用年数の算定方式」

とされており、築100年を超えても耐久性に問題のないことが示されています。

築年数が経過したマンションの売買に不安を感じている人も多いと思いますが、適切な修繕計画が立てられ、管理状態がよい物件なら、安心してよいでしょう。

詳しくは4章で解説します!

「人が欲しがる」が結論! 値付けに影響があるとされる中古マンションの6つの特徴

値下がりしにくいマンションの特徴として、以下の6つが挙げられます。

- 立地がよい

- 交通利便性がよい

- 管理状態が良好である

- 再開発計画がある

- 日当たりがよい

- 希少性の高い特徴がある

それぞれ詳しく解説していきます。

2-1.立地がよい

立地のよさは、マンションの値付けに大きく影響します。一般的に、駅に近い物件のほうが、賃貸であっても人気が高いですよね。

そのため大手ディベロッパーのブランドマンションは、価値を見越して駅から徒歩10分以内の立地に建てられて、売り出しされるケースが多くみられます。稀な例ですが、千代田区などの一等地に新築されたマンションは、その後価格上昇することすらあるほどです。

都心の一等地では、そもそも土地の空きがないため、マンションの希少価値が高くなります。築年数が古くなっても需要が供給を上回るので、空き家が出にくく在庫数が不足して値下がりしにくくなるのです。

2-2.交通利便性がよい

交通の利便性も、マンション価格に影響する項目のひとつです。出勤に便利な主要駅や、複数路線が利用できる駅周辺の物件は、時代を問わず人気があります。

交通の利便性を確認する際は、最寄り駅から物件までの徒歩分数に加え、急行列車が止まるか、乗り換えしやすいかなども調査しておきましょう。

2-3.管理状態が良好である

管理状態の良好なマンションは、数年先も価格が下がりにくい傾向があります。

一般的にマンションは、十数年に一度の周期で大規模修繕がおこなわれます。長期修繕計画に沿って定期的なメンテナンスがおこなわれていれば、共用設備は美しく保たれ、建物自体の耐久性も損なわれないため、資産価値が落ちにくくなるのです。

長期修繕計画は、マンションの理事会や管理組合を中心に計画が立てられ、その予算は毎月住民から修繕積立金や管理費として集められます。

しかしなかには修繕積立金が不足しているなどの理由で、適切な修繕をおこなっていない物件もあるのです。きちんと管理がされなければ、外壁にヒビが入ったまま、配管が古いままといったこともあり得るでしょう。

だからこそ、定期的なメンテナンスが適切におこなわれているかは重要なのです。

より詳しく知りたい方は、修繕積立金について説明しているこちらの記事も参考にしてみてください。

2-4.再開発計画がある

マンションが建っているエリアで再開発計画が予定されている場合も、値下がりしにくい傾向があります。たとえば東京都であれば、渋谷、虎ノ門、高輪ゲートウェイ駅などが該当します。

再開発されることで、将来的に土地自体の価値が高騰することが期待されるのに加え、環境がよくなることで需要が高まることが理由です。

2-5.日当たりがよい

日当たりがよいマンションも、価格が変わりにくいとされています。周囲をほかの建物に囲まれているよりも、日がよく入るお部屋のほうが、心地よく暮らせますよね。

購入を検討する場合は、気になるお部屋が南向きであっても、周りに日光を遮るような高い建物がないか、今後そうした高層ビルが建設される計画はないかなどを、 不動産会社に確認しておきましょう。

2-6.希少性の高い特徴がある

ルーフバルコニーや防音設備が備わっている、ペット可物件であるなど、希少性の高い特徴があるマンションは人気が高く、価格が下がりにくい傾向があります。

マンションの査定価格は需要と供給のバランスが大きく影響するため、人気があるのに供給が少ない物件は、高く評価されるのです。

短期的な値下がりを追いかけると損をする可能性がある2つの理由

ここからは、中古マンションの購入を検討している人に向けて話を進めます。

マンションの購入を検討するときには、短期的な値下がりを追いかけすぎると損をする可能性があるため注意しましょう。

たとえば「1年間のうち、どのシーズンが一番中古マンションの価格が値下がりしやすいのか」「引っ越しシーズンは物件価格が値上がりするのか」といった視点で、マンションの購入時期を検討してはいませんか?

その場合、次のようなリスクが考えられます。

- 値下がりを待つ間に賃料支出の方が大きくなる可能性

値下がりを待つ間に健康を損ない、ローンが組めなくなる可能性

それぞれの理由について、具体的に解説していきます。

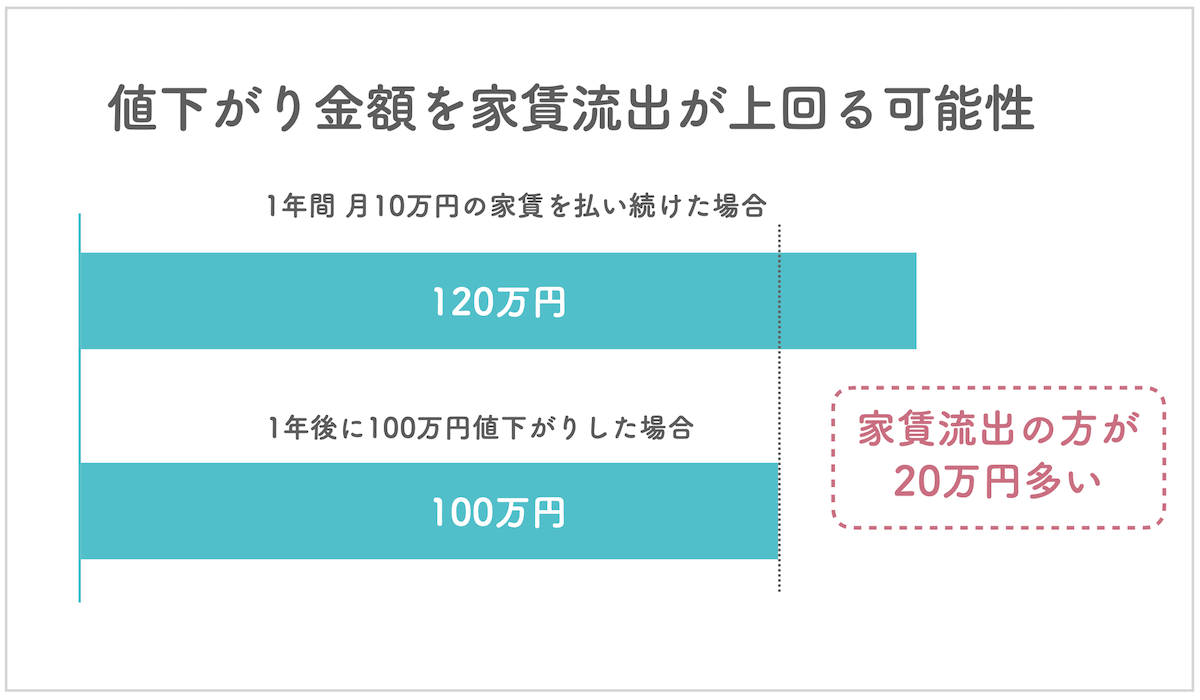

3-1.値下がりを待つ間に賃料支出のほうが大きくなる可能性

実家に住んでいるケースをのぞき、賃貸に住みながらマンション購入を検討している人がほとんどでしょう。その場合、値下がりを待っている間に支払う家賃が、値下がり金額を上回ってしまう可能性があります。

たとえば家賃10万円の賃貸に住んでいる場合、1年間マンションの値下がりを待っている間に支払う家賃の合計は120万円になります。そうすると、1年後に100万円安くマンションを購入したとしても、20万円損することに。値下がりを長期間待つ間に、それよりも大きな額の家賃流出があるなら本末転倒です。

そもそも不動産市場がどう動くかは予測がつかず、1年後には下がるどころか値上がりしているかもしれません。

また近年は金融緩和政策の一環で、住宅ローンは低金利が続いています。しかしいつ景気が好転し、利上げされるかわかりません。

より詳しく知りたい方は、中古マンション購入にかかる諸費用の内訳を解説したこちらの記事も参考にしてみてください。

3-2.値下がりを待つ間に健康を損ない、ローンが組めなくなる可能性

値下がりを待つもう一つのリスクは、健康状態が変化する可能性があることです。

マンション購入に際して住宅ローンを組む場合、団体信用生命保険への加入が必要になるのが一般的です。住宅ローンは、30年間〜35年間もの長期にわたり返済し続けるケースも少なくありません。団体信用生命保険とは、住宅ローンを借りた人が病気や事故などで返済が難しくなった場合に、保険金で住宅ローンが完済される保険です。

加入時には審査があるので、値下がりを待っている間に健康状態が悪化してしまうと、保険に加入できなくなるかもしれません。そうすると住宅ローンを組むのが難しくなり、希望の物件を購入できなくなる可能性があるのです。

より詳しく知りたい方は、団体信用生命保険の仕組みについて解説しているこちらの記事も参考にしてみてください。

なおゼロリノベでは、「マンションの買いどきは、健康なとき!」 とお伝えしています。短期的な価格変動を気にしてタイミングを逃すより、「欲しい」と思う条件が揃った時点ですぐに購入手続きに動けるよう、準備しておきましょう。

新型コロナウイルス感染症や社会情勢による価格変動については、あまり気にしないほうが得策です。なぜなら突発的に起こり得る価格変動は、10年先はおろか、明日のことさえ誰にも予想がつかないからです。

たとえば2008年のリーマンショック時、中古物件の成約価格は一気に10%近くも暴落しました。しかしその後、アベノミクスの影響を受け景気が回復したことで、リーマンショック以前の価格にまで上昇しています。

withコロナの時代を迎え、マンション市場がどのように変化するかは、専門家の間でも見解が分かれています。実際に、当初は価格下落の見通しもありましたが、現時点で急落はしていません。

今回例に挙げたリーマンショックやコロナのように、突発的な原因によって起こる価格変動は今後も起こり得るでしょう。

し

かしいつ、なにが起こるかを予測するのは困難です。不動産の相場は、景気や株価、そのときの政策などにも影響を受けます。このような不測の価格変動を気にするよりも、まずは譲れない条件を洗い出し、早めに物件探しを始めることをおすすめします。

安心して選ぶなら築25年以降のマンションがおすすめ

どんな中古マンションを選べばよいか迷われている場合は、築25年以降の物件がおすすめです。その理由は2つあります。

- 値下がり率が緩やかになり、購入後の下落が比較的少なく経済性が高い

- 長く住めるマンションか、判断する材料が揃っているから

それぞれ説明していきます。

4-1.値下がり率が緩やかになり、購入後の下落が比較的少なく経済性が高い【理由1】

1章で解説したとおり、首都圏の中古マンションは築25年を超えると、価格下落が緩やかになります。購入後大幅に物件価格が下落するリスクが少なくなるため、お金の面ではより安心して物件を購入できるのでおすすめです。

値下がり率に左右されずに中古マンションを選ぶための、指標の一つにしてみてください。

4-2.長く住めるマンションか、判断する材料が揃っているから【理由2】

1章でお伝えしたとおり、鉄筋コンクリートの物理的な寿命は117年と言われているので、建物自体の耐久性自体に問題はないのが一般的です。さらに築25年以降のマンションは、過去の修繕内容や、今後の長期修繕計画など、長く住める物件かどうかを判断する材料が揃っているのもメリットです。

マンションが耐久性を維持するためには、どのようにメンテナンスされてきたかが重要になります。しかし新築や築浅では、これらを判断するための材料がありません。一方築25年であれば、これまでどのように修繕されてきたかがわかるため、判断しやすくなるのです。

より詳しく知りたい方は、中古マンションの築年数は20年以降がおすすめである理由や長寿命マンションの見分け方を説明したこちらの記事を参考にしてください。

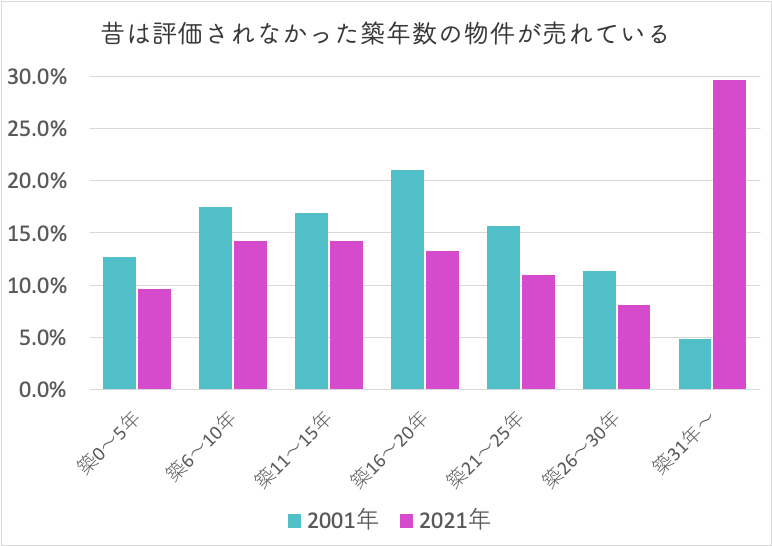

出典:公益財団法人東日本不動産流通機構

中古マンションの築年帯別成約状況[首都圏]2002年度版、2022年度版

近年、築年数が経過したマンションの売上が伸びています。2001年と2021年の中古マンションの築年度帯別制約状況を比較してみましょう。以前に比べ、築31年以降の中古マンションの割合が増加していることがわかります。

築30年以降のマンションが売れている背景には、売主が不動産会社であるリノベーション物件が増えていることや、自分でリフォームやリノベーションをおこない、自分好みの家を作りたい方が増えていることが考えられます。

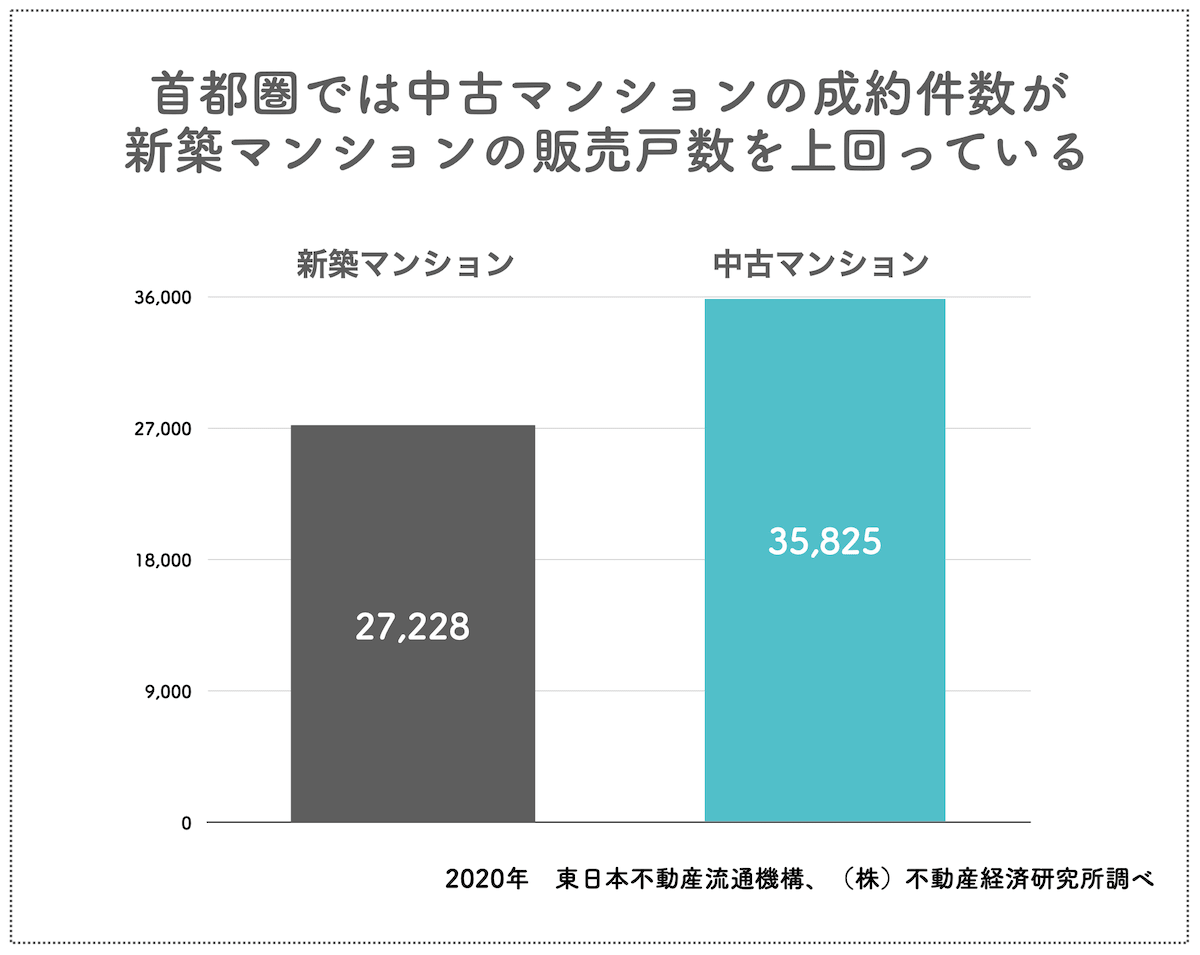

出典:公益財団法人東日本不動産流通機構、株式会社不動産経済研究所

首都圏では、2020年の時点で中古マンションの成約件数が新築マンションの販売戸数を上回っています。

首都圏における2020年(1月〜12月)のデータでは、中古マンションの成約件数が35,825件、新築マンションの販売戸数が27,228戸と、約1.3倍の差をつけて中古マンションが売れていることが分かります。

まとめ

この記事では、マンションが値下がりする期間と、値下がりしにくい中古マンションの特徴をご紹介してきました。最後にポイントをおさらいしましょう。

- マンションの値下がりは、およそ築20年で緩やかになる

- マンションの値付けに影響する6つの特徴

- 立地がよい

- 交通利便性がよい

- 管理状態が良好

- 再開発計画がある

- 日当たりがよい

- ルーフバルコニーなど希少性の高い設備がある

・値下がりを気にしすぎると、かえって損をする可能性がある

理由1.値下がりを待つ間に賃料支出の方が大きくなる可能性があるから

理由2.値下がりを待つ間に健康を損ない、団体信用生命保険に加入できず住宅ローンが組めなくなる可能性があるから

・安心して選ぶなら築25年以降のマンションがおすすめ

理由1.値下がり率が緩やかになるから

理由2.長く住めるマンションか、判断する材料が揃っているから

時節的な要因などによる短期的な値下がりを気にするよりも、長期的に住みやすいマンションを選ぶようにしましょう。価格変動が安定してくる築25年は、金額的な面では狙い目となります。

また、中古マンションは金額面や築年数はもちろんですが、それ以上に物件の状態を正確に把握して、安心できるマンションを選ぶことが大切です。そのために、物件の状態を正確に把握できるパートナーを選びましょう。

ゼロリノベでは、長く住める物件探しから資金計画サポート、リノベーションまでワンストップで手がけています。顔出しなし&ミュートでご参加いただける無料オンラインセミナーでは、ブログでお伝えしきれなかった物件選びのポイントや注意点もご紹介しています。セールスは一切ありませんので、ぜひお気軽にご参加ください。