2024.04.27 更新

リノベーションローンとは?リフォーム・住宅ローンとの違いやおすすめ銀行5選を解説

「リフォームローンはよく聞くが、リノベーションのローンもあるのか?」

「リノベーションローンの概要や特徴について教えてほしい!」

リノベーションローンとは、リノベーションにかかる費用の一部を補填するものです。

住宅ローンと比較すると、金利が高く、返済期間が短くなっています。

また、住宅ローンを契約する場合、金融機関から融資を受けることが一般的です。。

リノベーションローンでも融資を受けられますが、すべての金融機関がリノベーションローンに対応しているわけではありません。

本記事ではリノベーションローンと住宅ローンの違いを解説しながら、リノベーションローンのメリット・デメリットを解説します。

さらに、リノベーションをしたいと思っている方に向けて、満額で金利も低く借りられる銀行を紹介します。

Author

目次

リノベーションローンとは?リフォーム・住宅ローンとの違い

リノベーションをしようとした場合、リフォームローンとは違い、リノベーションローンがあるのか?という疑問があります。

リノベーションをしようとした場合、リフォームローンとは違い、リノベーションローンがあるのか?という疑問があります。

また、リノベーションローンと住宅ローンはどのように違うのかという疑問も生じるでしょう。

リノベーションローンとは、リノベーションに必要な費用のみを補填するローンのことです。

ここでは、リノベーションローンには、他のローンと比較してどのような違いがあるのかをみていきましょう。

リノベーションローンとリフォームローンの違い

リフォームローンとは、自宅を改修したり増築したりなど、リフォームする際に利用できるローンのことです。

リノベーションローンと同様のカテゴリで、一般的にはリフォームローンとしての名称になっています。

この記事では、内容をシンプルにお伝えするために、あえて「リノベーションローン=リフォームローン」とします。

記事の途中で、リノベーションやリフォームという言葉が出てきても、イコールとして読み進めてください。

リノベーションローンと住宅ローンの違い

住宅ローンは、自宅を購入した際に金融機関から受けるローンのことです。

家を購入する資金と同時にリノベーションの費用も補うことができます。

つまり、家を購入するための住宅ローンにも、実はリノベーション費用が含まれています。

住宅ローンは金利が低く、返済期間が35年と長期にわたるのが特徴です。

リノベーションローンに比べ、返済後の負担が少なくなるのも安心材料になります。

【金利・返済方法】ローンの基礎知識とは

リノベーションローンを細かく確認する前に、まずはローンの基礎知識を理解しましょう。

リノベーションローンを細かく確認する前に、まずはローンの基礎知識を理解しましょう。

今回は、ローンの基礎知識として下記の2つを解説します。

- 金利

- 返済方法

リノベーションローンに限らずローンを利用する場合は、しっかりと理解しておきましょう。

2-1.金利は3種類ある

あるあるなお悩みですが、「変動がお得なの?」「固定がお得なの?」と迷いますよね。

あるあるなお悩みですが、「変動がお得なの?」「固定がお得なの?」と迷いますよね。

金利といっても、その種類はさまざまです。

今回は、以下の3つの金利タイプについて解説します。

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

自分の性格を考え、「変動にした方がよいのか?」「固定にした方がよいのか?」を判断しましょう。

2-1-1.変動金利型|金利が年2回変更

変動金利型では、市場金利と同じタイミングで年2回、金利が変動します。

低金利の期間は変動金利型の恩恵を受けられますが、将来的には返済額が上がる可能性があります。

変動金利型は、今後の金利動向を気にかけられる方におすすめです。

新聞やニュースで金利が今後上がるとわかった際に、固定金利に変更すればお得に借入ができます。。

2-1-2.全期間固定金利型|一定期間金利が固定

全期間固定金利型では、借り入れから完済まで金利が変動しません。

返済額が変動しないため、借入後のライフプランが立てやすくなっています。

ただ、変動型と比較すると金利が高く、市場が低金利になっても返済額は変わりません。

そのため、全期間固定金利型は、リスク管理ができて返済を計画的に進めたい方におすすめです。

2-1-3.固定金利期間選択型|借り入れから返済まで金利が一定

固定金利期間選択型は、借入期間中の金利が、3・5・10年などで固定されます。

期間中は金利が変動せずに優遇金利が設定されている場合もあります。

しかし、市場が低金利でも返済額は変わらず、期間終了後に金利が大きく上昇することも少なくありません。

そのため、固定金利選択型は、今後の生活を見据えて金利の上昇を防ぎたい方におすすめです。

2-2.返済方法は2種類ある

ローンを返済するとき、どのような返済方法をとるかも重要です。

ローンを返済するとき、どのような返済方法をとるかも重要です。

ローンの返済方法には、以下の2種類があります。

- 元利均等方式

- 元金均等方式

返済方法をしっかり理解し、どちらの返済方法が適しているのか、どちらを選択すべきか考えましょう。

2-2-1.元利均等方式|月々の返済額が一定

元利均等方式とは、元金と利息の合計を調整し、月々の返済額が一定になる返済方法のことです。

予算の管理がしやすく、返済計画を立てやすいメリットがあります。

ただ、元金均等方式よりも総返済額が多くなってしまうといったデメリットもあるので、将来的な資金計画に余裕がある方におすすめです。

2-2-2.元金均等方式|元金が一定で利息が残高によって変化

元金均等方式とは、借入金を返済回数に応じて均等にし、利息を上乗せしたうえで、返済する方法のことです。

残高が減るにつれて利息も少なくなり、総返済額も少なくなります。

また、同時に総支払い利息も抑えられるでしょう。

しかし、ローン残高の多い返済当初は、毎月の返済額が多く負担が大きくなってしまうため、注意が必要です。

リノベーション費用を住宅ローンで組む場合のメリット・デメリットとは

リノベーション費用を補う住宅ローンを組む際、どのようなメリット・デメリットが感じられるのでしょうか。

リノベーション費用を補う住宅ローンを組む際、どのようなメリット・デメリットが感じられるのでしょうか。

ここでは、リノベーション費用を住宅ローンで組む場合のメリット・デメリットを紹介します。

3-1.リノベーション費用を住宅ローンで組む4つのメリット

リノベーション費用が含まれている住宅ローンを組む場合、どのようなメリットがあるのでしょうか。

具体的には、下記の4つが挙げられます。

- 金利が低い

- 返済期間が長い

- 団信を利用できる

- 借入限度額が大きい

それぞれ詳しくみていきましょう。

3-1-1.金利が低い

住宅ローンを組む場合、金利は1%以下のものが多くなっており、低い金利でローンを組めます。

近年、固定金利が上昇傾向にあります。

ですが、一般的なリフォームローンと比較すると、低金利といえます。

金利が1%違うだけでも支払い額が大きく変わるため、しっかり考えましょう。

3-1-2.返済期間が長い

住宅ローンは返済期間が最長35年となっていることから、長い返済期間を設けられます。

返済期間が長いと一回で必要な返済額が少なくなり、負担を減らした無理のない返済計画が立てられます。

ライフスタイルの変化などで大きな出費が見込まれる場合にも、余裕を持った返済計画を立てられるでしょう。

3-1-3.団信を利用できる

リノベーションローンを住宅ローンに含めて組んだ場合、団信も利用できるようになります。

団信とは、ローンを借入している者が死亡などによって返済が困難になった場合、残っているローンに保険金が払われ、完済できる保険のことです。

団信を利用すると、残された家族が負担を負わなくて済みます。

また、ローンを返済するにつれて保険料が安くなることも団信のメリットになります。

3-1-4.借入限度額が大きい

住宅ローンは注文住宅や分譲マンションも対応範囲内のため、借入限度額が大きくなります。

難しい中古住宅の購入と大規模リノベーションが一括払いで実施できることがあります。

そのため、リノベーションのプランの選択肢が増え、理想の住まいを実現しやすくなるでしょう。

3-2.リノベーション費用を住宅ローンで組む2つのデメリット

リノベーションローンが含まれている住宅ローンを組む際、さまざまなメリットがある一方でデメリットも存在します。

今回は、住宅ローンで組む際に気を付けなければならないデメリットとして、下記の2つを紹介します。

- 抵当権の設定が必要

- ローンの審査が厳しい

それぞれ詳しくみていきましょう。

3-2-1.抵当権の設定が必要

住宅ローンを組む場合、購入した物件に抵当権が設定されます。

抵当権とは、万が一住宅ローンを払えなくなった際に金融機関が住宅を差し押さえ、売却してお金を回収する仕組みのことです。

住宅ローンが支払えなくなると、最悪の場合、住まいを失ってしまいます。

また、抵当権の設定にも費用がかかります。

元々の金額に加えて、経費がかさんでしまう点にも、注意が必要です。

3-2-2.ローン審査が厳しい

住宅ローンは審査が厳しいことから、借入可能額が希望額に満たない可能性があります。

また、住宅ローンの審査では物件を担保とするため、評価が必要です。

その評価によって借入可能額が変わってきます。

また、審査にかかる期間も長く、通常では2〜3週間ほど、長い場合は1〜1.5ヵ月かかることがあります。

リノベーションローンを組む場合のメリット・デメリットとは

リノベーションローンを単独で組むメリットやデメリットは、どのようなものがあるのでしょうか。

リノベーションローンを単独で組むメリットやデメリットは、どのようなものがあるのでしょうか。

後述する内容を理解していただき、住宅ローンと組むべきか単独で組むべきか、自分に合った方を選択しましょう。

4-1.リノベーションローンを組む3つのメリット

リノベーションローンを単独で組む場合の魅力やメリットとして、以下の3つが挙げられます。

- 審査書類が少ない

- ほとんどの金融機関で取り扱いがある

- 抵当権設定の必要がない

それぞれ詳しくみていきましょう。

4-1-1.審査書類が少ない

リノベーションローンは審査書類が少ないため、審査のスピードが速く、最短1日〜1週間程度で審査が完了します。

また、一般的な住宅ローンと比較して審査に通りやすい点も魅力的です。

審査書類が少ないことで、迅速な対応にも期待できます。

4-1-2.ほとんどの金融機関で取り扱いがある

リノベーションローンは無担保型が多いことから、不動産などの担保がなくても金融機関から融資を受けられます。

無担保型は利用割合が多いです。

需要があるため、リフォームやリノベーションを専門としたローンを用意している金融機関も多くあります。

4-1-3.抵当権設定の必要がない

前述したように、リノベーションローンは無担保型が多くなっています。

そのため、物件が担保とされることがなく、万が一の場合でも住まいを失うことはありません。

つまり、リノベーションローンでは抵当権を設定する必要がありません。

そのため、住宅ローンで必要な抵当権の設定にかかる費用も削減できます。

4-2.リノベーションローンを組む3つのデメリット

さまざまなメリットがあるリノベーションローンですが、もちろんデメリットも存在します。

今回は、デメリットとして下記の3つを紹介します。

- 金利が高い

- 返済期間が短い

- 団信が利用できない

それぞれ詳しく解説します。

4-2-1.金利が高い

リノベーションローンは無担保な分、金利が年2〜5%と、一般的な住宅ローンと比べると割高です。

一般的な住宅ローンに比べると、金利は2〜3倍以上かかります。

無担保なために貸し手のリスクが高い分、少しでもリスクをカバーするために金利を高く設定されています。

4-2-2.返済期間が短い

リノベーションローンは、返済期間が15〜20年と、最長35年の住宅ローンと比較すると短くなっています。

返済期間が短いと、その分毎月の返済額が高くなります。

さらに、毎月の返済医学に加えて総返済額も多くなるため、負担が大きくなりがちです。

4-2-3.団信が利用できない

団信を利用できるのは住宅ローンを組んだ場合のみであり、リノベーションローンでは利用できません。

万が一のことが契約者に起こった場合であっても、残された契約者の家族がローンを返済しなければならず、負担が残ってしまいます。

リノベーション費用を賄える住宅ローンを扱うおすすめ銀行5選

ここでは、リノベーション費用を含めて借りられるおすすめの住宅ローンを扱う銀行を紹介します。

ここでは、リノベーション費用を含めて借りられるおすすめの住宅ローンを扱う銀行を紹介します。

- みずほ銀行

- 三菱東京UFJ銀行

- 中央労働金庫

- 新生銀行

- フラット35

1つずつ見ていきましょう。

5-1.みずほ銀行|長期間金利が最も低い

みずほ銀行は、長期間固定金利が他銀行に比べると、低く設定されています。

また、みずほ銀行は前払いが可能ですので、前払いが必須なリノベーション会社も、リノベーション会社選びの際に選択肢に入れられます。。

さらに、他金融機関に比べて個人の信用情報を重視しているため、過去にクレジットカードの返済が滞ったりすると審査が厳しくなります。

5-2.三菱東京UFJ|変動金利が低い

三菱東京UFJは、他の銀行と比較して変動金利が低く設定されています。

しかし、リノベーションの前払いができないので、前払いが必要なリノベーション会社を選択肢に含めることは難しいです。

変動金利での借り入れを考えている方は、三菱東京UFJ銀行での借入を検討してみてはいかがでしょうか。

5-3.中央労働金庫(ろうきん)|信用情報をおおめに見てくれる

中央労働金庫は、三菱東京UFJ銀行と同様、変動金利が低く設定されています。

個人信用情報の面で、厳しく見ることが少ないため、、クレジットカードの返済などが滞ったりしても、事前に正直に申告すると通してくれるでしょう。

しかし、保証料が上記都市銀行の2倍以上する場合があります。

また、事前審査は長めで、1〜2週間程度必要です。

さらに、最終返済年齢が75歳のため、他の金融機関で設定されている80歳までの年齢設定と比較すると、5年短くなっています。

5-4.新生銀行|ネットローン申請できる

新生銀行は、ネットのローン申請がメインです。、

そのため、忙しく銀行に行く時間がまったくない方におすすめです。

また、物件の決済と同時にリノベーションの費用も出してくれます。

そのため、着手金が必要なリノベーション会社も選択肢に含められます。

また、ローン申請は、物件の売買契約書が必要になります。

申請のタイミングは物件契約後になるため、事前審査ではありません。

5-5.フラット35|複数ローンが組める

フラット35は、都市銀行より個人信用情報を緩い基準で見てくれるため、長期固定金利が高く、個人信用状況に不安な方にとっておすすめです。

年収が高い方(返済比率に余裕がある)は、以前の住宅ローンが残っていても、2つ目、3つ目と複数ローンを組めます。

ちなみに、フラット35以外の金融機関は、住宅ローンを1人1本しか組めません。

物件選びには制約があり、適合証明書を発行できる物件に限られます。適合証明書に関しては、こちらを参考にしてください。

ローンを組む際には何が必要?用意する3つのものとは

住宅ローン・リノベーションローンのどちらを使う場合であっても、一般的には下記の書類が必要です。

住宅ローン・リノベーションローンのどちらを使う場合であっても、一般的には下記の書類が必要です。

- 既存・変更後の設計図

- 見積もり書

- 必要書類一式

それぞれ詳しく解説します。

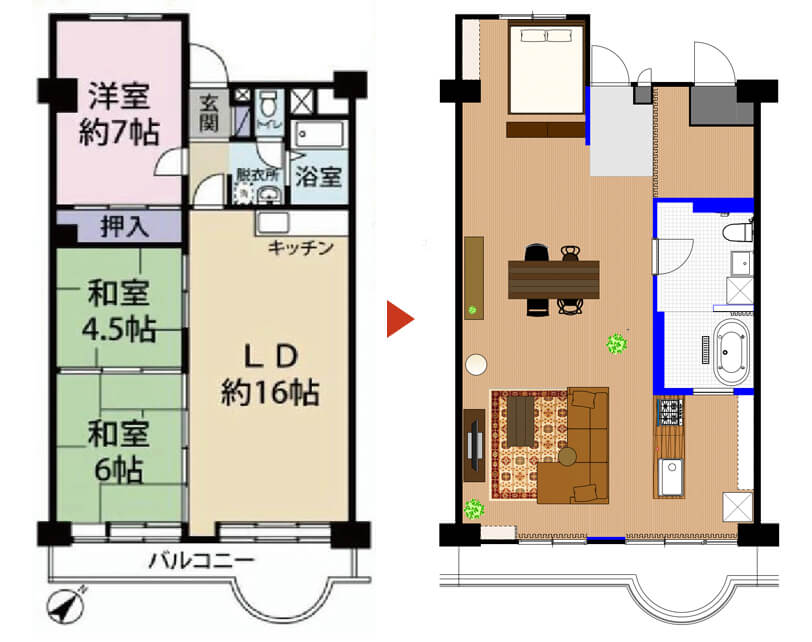

6-1.既存・変更後の設計図

住宅ローンやリノベーションローンを組む場合、既存の間取り図(あればよい)と間取り変更後の設計図が必要です。

住宅ローンやリノベーションローンを組む場合、既存の間取り図(あればよい)と間取り変更後の設計図が必要です。

これらは、ローンの事前審査や本審査で、物件を確認する書類として要求されます。

設計図といっても、ラフプランの図面ではなく、面積や間取りがはっきりわかる図面が必要になります。

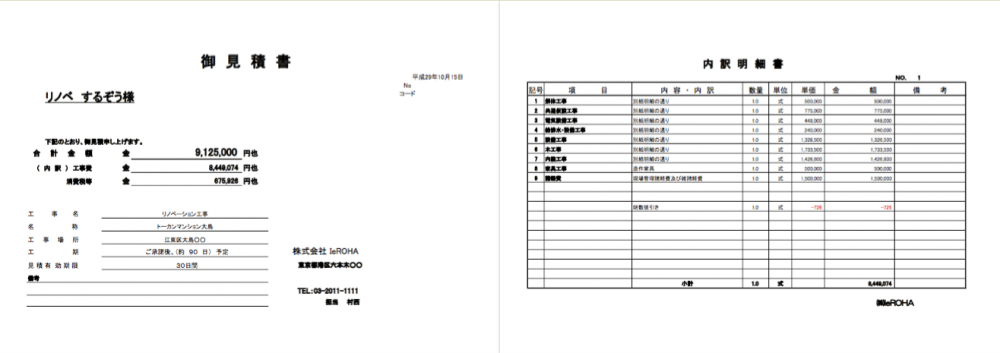

6-2.見積書

ローンを組む際、変更後の設計図に則った見積書が必要です。

ローンを組む際、変更後の設計図に則った見積書が必要です。

見積書も間取り図、設計図と同様に、ローンの事前審査と本審査で物件の確認書類として必要になります。

6-3.必要書類一式

ここまで紹介した設計図や間取り図、見積書はリノベーションローンの際に必要な書類ですが、リノベーションローンに関わらず必要な書類も存在します。

具体的には、以下が挙げられます。

- 源泉徴収票2年分以上

- 確定申告をしている人は、確定申告所2期分以上

- 写真付きの身分証明書(運転免許証、パスポート等)

- 健康保険証

ローンの手続きをスムーズに進めるためにも、あらかじめ準備しておきましょう。

ローンの申請はいつすべき?2つの申請するタイミングとは

ローン申請のタイミングは、すでにある自宅をリノベーションする場合と、家を購入すると同時にリノベーションする場合で違いがあります。

ローン申請のタイミングは、すでにある自宅をリノベーションする場合と、家を購入すると同時にリノベーションする場合で違いがあります。

それぞれについて、後述していきます。

7-1.自宅の場合のローン申請タイミング

家をすでに持っている方は、じっくりとリノベーションのプランを検討する時間があります。

プランが確定し、見積もりが出てきた時点で、銀行に申請するのが素直な方法です。

とは言っても、個人信用情報の問題もあり、ローンを組めるか分からない時点で、リノベーション会社にプランをお願いしても真剣にプランを組んでくれないかもしれません。

まずは、リノベーション会社に事情を相談し、詳細にプランを組む前におよその設計図、見積書を作成してくれるか頼んでみましょう。

そして、その設計図と見積書をもって、金融機関に相談してみましょう。

7-2.住宅購入と同時にリノベーションをする場合の申請タイミング

家を購入すると同時にリノベーションする方は、リノベーションの設計をゆっくりとしている時間がありません。

住宅ローンの申請は、物件の金額とリノベーション金額を合計して行う必要があります。

物件を内見して、気に入ったらすぐにローンを申請する必要があります。

なぜなら、物件を購入できる順番は、購入できる人に優先権があるからです。

購入できる方は、購入金額をすべて現金で補える方か、ローンの承認をもらえている方になります。

よって、気に入った物件があれば、他の人に先を越されないように、早急にローンの申請を実施する必要があります。

ローンの申請時には、気に入った物件の既存の間取り図とリノベーション後の間取り図および見積書が必要になります。

リノベーションでローンを利用する際に注意すべきこととは

ここまでリノベーションローンについて解説してきましたが、実際に利用する際には注意しなければならないこともいくつかあります。

ここまでリノベーションローンについて解説してきましたが、実際に利用する際には注意しなければならないこともいくつかあります。

そこで、今回は住宅ローンを利用する場合と単独で利用する場合の注意点を紹介します。ぜひ参考にしてください。

8-1.住宅ローン(一体型ローン)を利用する場合

住宅ローンを利用する場合は、決断が遅いと、他の人に優良物件をとられてしまうことがあります。

そのため、決断のスピードを意識しなければなりません。

リノベーションローンを含めた住宅ローンを利用する場合は、スピード感を感じられるワンストップリノベーションがおすすめです。

また、住宅ローンは審査期間が長く、多くの種類が必要となります。

さらに、事前審査の開始までにも時間がかかる可能性があります。

そのため、漏れなどがないように必要な書類はあらかじめ揃えておくことが大切です。

8-2.リノベーションローンを利用する場合

リノベーションローンは、高金利で借入期間が短いため、毎月の返済額が大きくなり、返済が苦しくなる場合があります。

また、審査が通りやすいため、軽い気持ちでも借りられる状況となってしまっています。

実際にリノベーションローンを組む場合、自分たちの生活に無理のない程度か、大きな支障が出ないかを確認し、慎重に判断しなければなりません。

リノベーションはローン減税(控除)や補助金の対象になることもある

住宅を購入または建築すると住宅ローン控除(減税)の対象になると聞きますよね。

住宅を購入または建築すると住宅ローン控除(減税)の対象になると聞きますよね。

実は、リノベーションをした際も住宅ローン控除(減税)の対象になります。

詳しくは以下のリノベーションやリフォームに使える補助金や減税の種類をもご参考にしてみてください。

また、リノベーションのローン減税を申請する際には「増改築等工事証明書」の発行が必要です。

リノベーションを実施した会社が、専門の審査会社に依頼して発行してもらえます。

発行費用の相場は書類の確認のみで発行できる場合は25,000円程度、現場の確認が必要な場合は50,000円程度が相場です。

まとめ

リノベーションをローンで補う場合、住宅ローンで行う場合と、リノベーション(=リフォーム)ローンで行う2パターンがあります。

リノベーションをローンで補う場合、住宅ローンで行う場合と、リノベーション(=リフォーム)ローンで行う2パターンがあります。

住宅ローンは、金利が低く、返済期間が長く、担保(抵当権)が必要です。

一方、リノベーションローンは、金利が高く、返済期間が短く、担保が必要ありません。

それぞれのローンの特徴を理解したうえで、変動金利にするか、固定金利にするかは、ご自身の性格で判断しましょう。

本記事をしっかりと理解できれば、リノベーションローンを組むための準備は円滑に進められます。

さらにゼロリノベでは、リノベーションについて知りたい方に向けて、無料のセミナーを開催しています。

リノベーションの基本知識やローンのことを考えたリノベーション方法など、さまざまなお悩みにもお答えいたしますので、ぜひ一度ご参加ください。