中古物件の購入からリノベーション設計施工まで

お金を把握

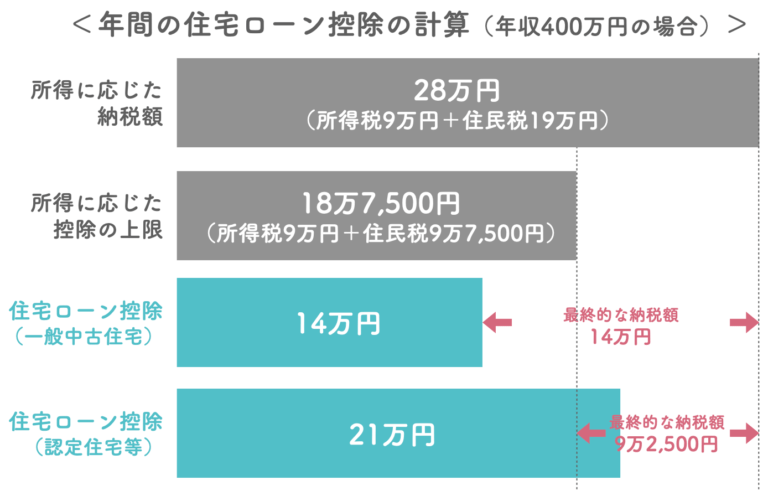

中古戸建ても、中古マンションも、条件を満たせば住宅ローン控除の対象となります。新築物件の購入時と大きく異なる点は、個人売主の中古物件は住宅ローン控除の最大控除額が年間20万円・法人売主の中古物件は住宅ローン控除の最大控除額が年間40万円であることです。

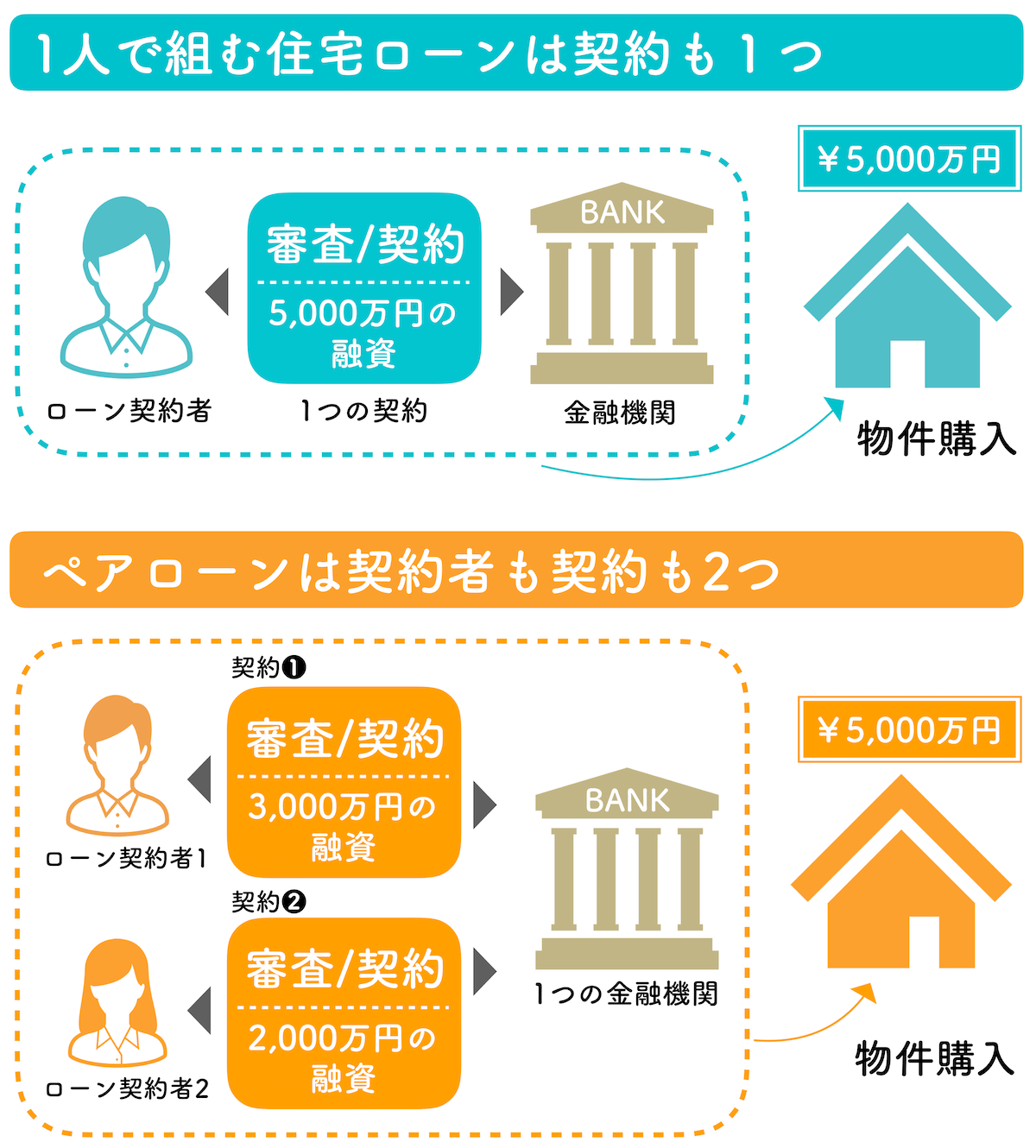

ペアローンとは1つの物件に対し、夫婦それぞれが住宅ローンを組むもの。世帯年収によっては今の2倍ほどの融資も可能。しかし大きなリスクが2つあり、よほどの理由がない限りオススメをしていません。

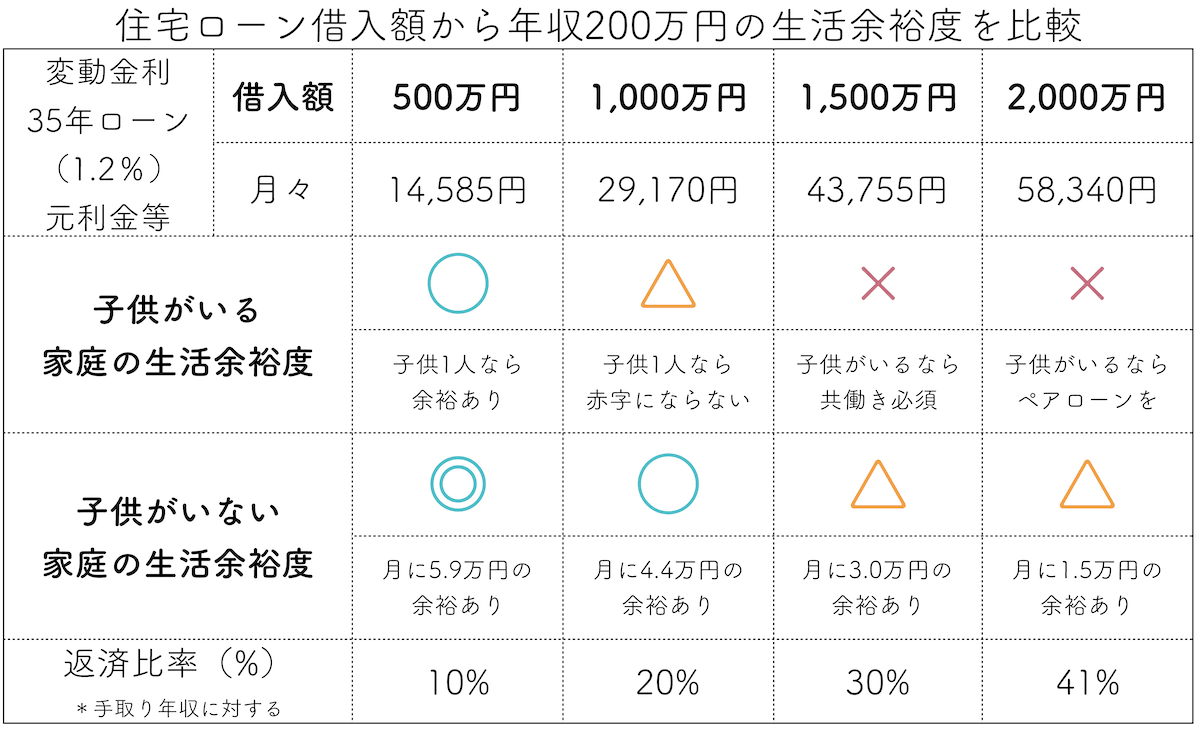

年収200万円の場合、住宅ローン1,000万円までであれば、子供が1人いても赤字にはなりません。ただしほとんど余裕がないため、1人でも子供がいるのであれば、パートナーも働くことがおすすめです。

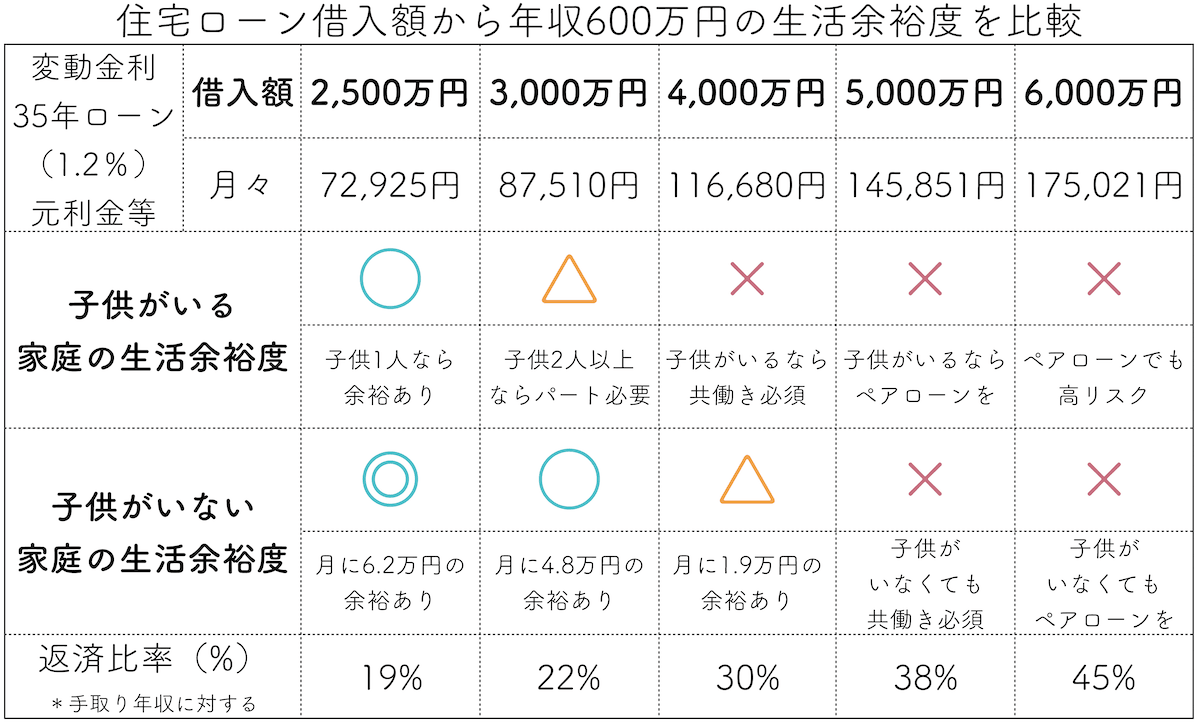

年収600万円の場合、住宅ローン2,500万円までであれば、子供が1人いても生活に余裕を持てます。例えば4,000万円の住宅ローンを組む場合は、1人でも子供がいるのであれば、パートナーも働く必要があります。

ブログ

年収1000万円の場合、子供3人でも生活に余裕を持てる住宅ローンの借入額は4,000万円が目安です。例えば8,000万円の住宅ローンを組む場合は、1人でも子供がいるのであれば、パートナーにも働いてもらう必要があります。

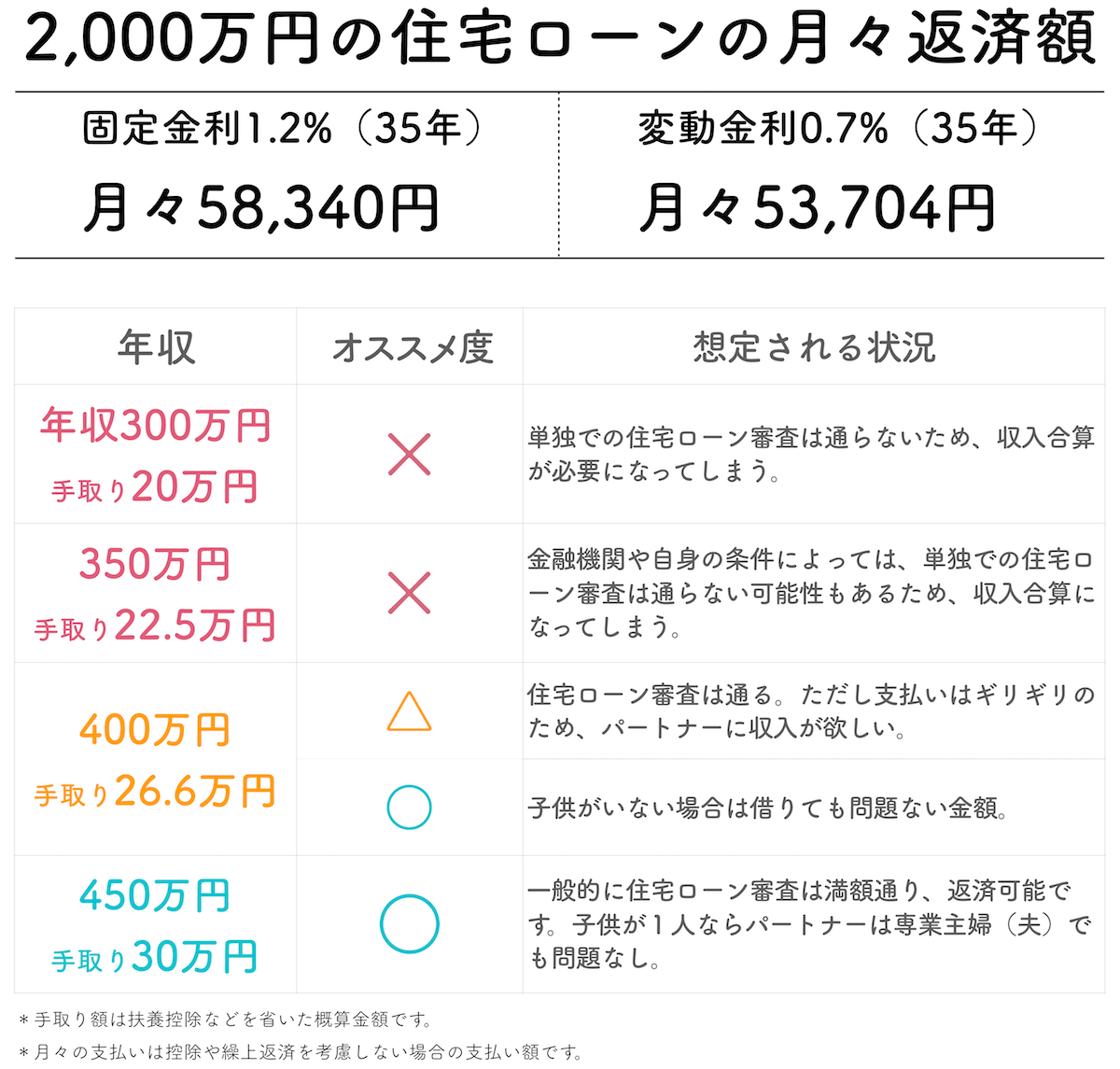

住宅ローン2,000万円の月々支払い額は35年固定金利1.2%の場合58,340円。35年変動金利0.7%の場合53,704円です。安心目安の年収が450万円前後の理由はパートナーが働いていなくても1人でも返済ができて、ボーナスもあてにせず生活に支障がない年収だからです。

住宅ローン4,000万円の月々支払い額は35年固定金利1.2%の場合116,680円。35年変動金利0.7%の場合107,408円です。安心目安の年収が700万円前後の理由はパートナーが働いていなくても1人でも返済ができて、ボーナスもあてにせず生活に支障がない年収だからです。

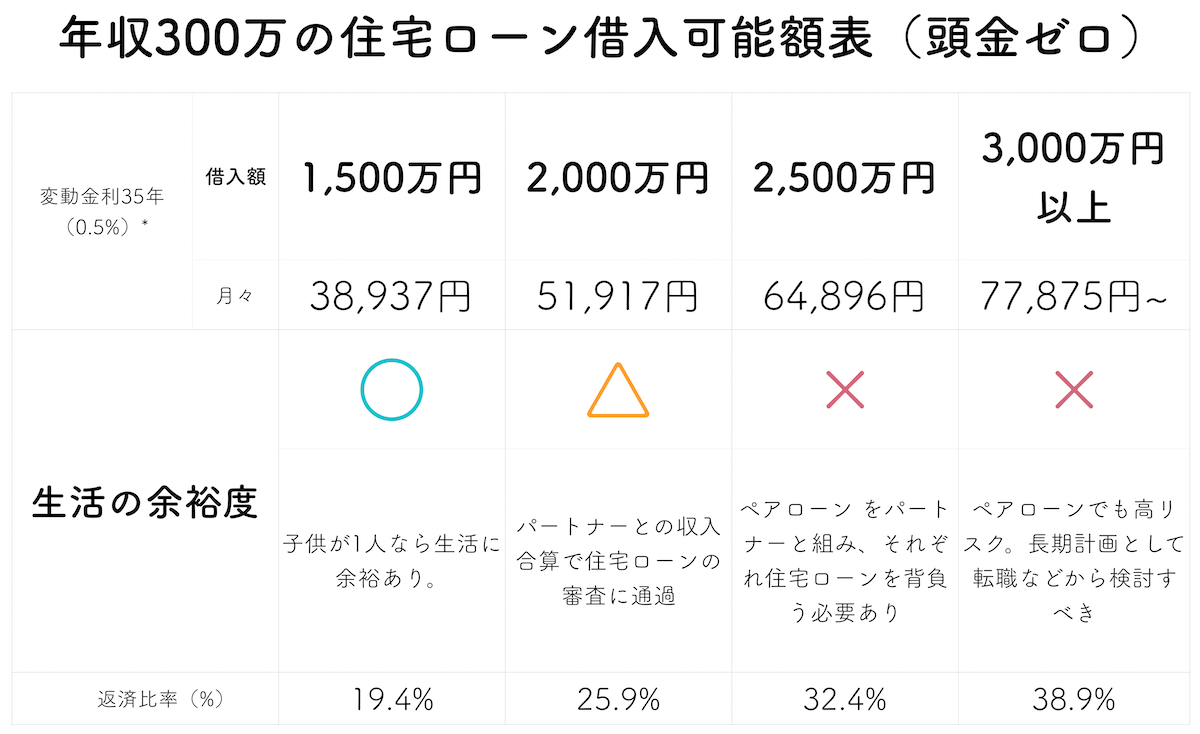

年収300万円の住宅ローンは金融機関で差はありますが、単独だと1,693~1,948万円程度まで借りることが可能です。2,000万円、3,000万円、4,000万円を借入たい場合は、収入合算やペアローン などを想定し、生活に無理のない収支となる計画を立てましょう。

50代以降でマイホームを購入する場合は不安があるかもしれませんが、健康であれば住宅ローンを組むことができます。住宅ローンには必ず審査がありますが、退職金が貰えることが確定している場合は貸し倒れリスクが低いと判断されます。

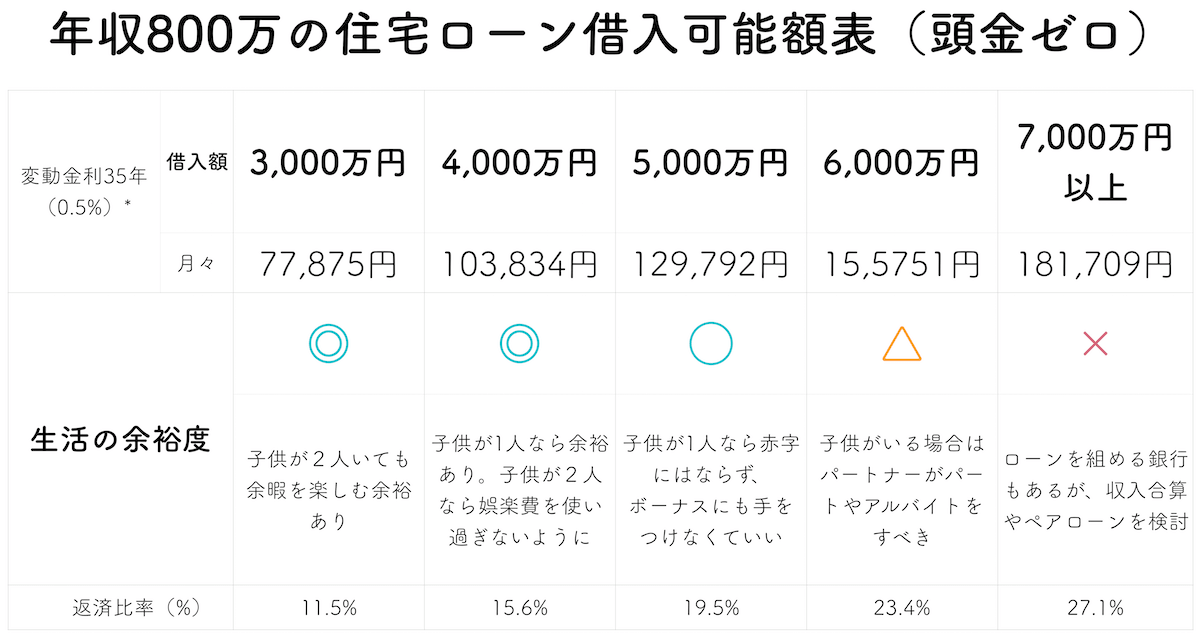

世帯年収800万円で住宅ローンはいくらまで借りられるだろう? うちの場合、無理のない借入額はどの程度なんだろう? こんな風に思っていませんか? 家は人生の中でも大きな買い物。特にはじめての住宅購入だと不安になりますよね。 […]

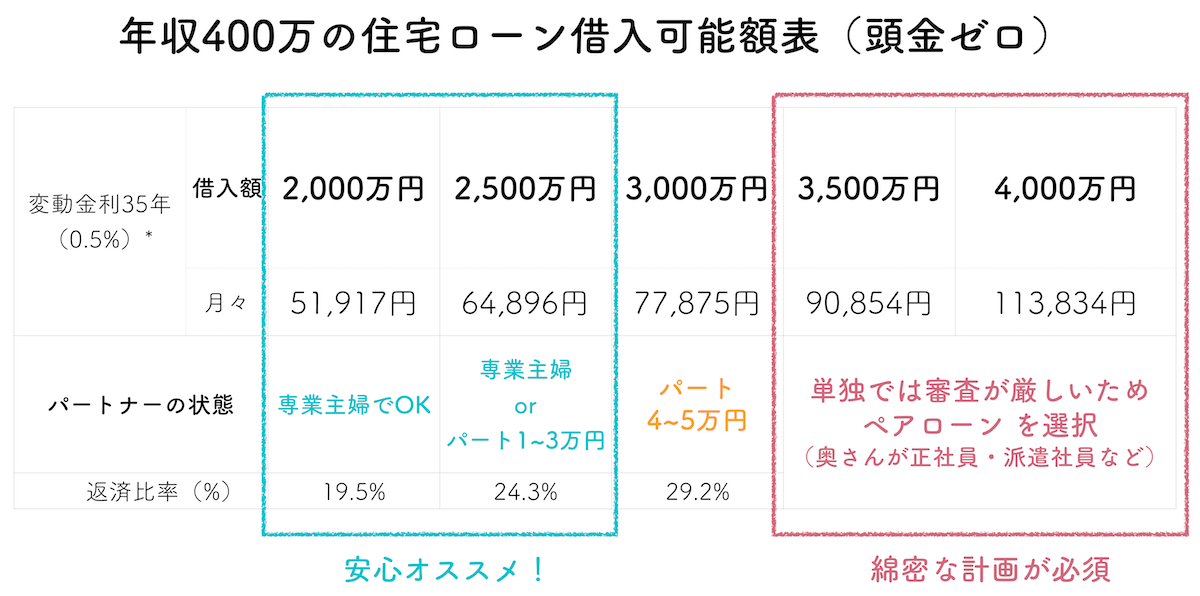

年収400万円の場合、住宅ローンは金融機関によっても差はありますが、3,000~3,400万円程度まで借りることが可能です。ただし、2,000~2,500万円程度が安心な目安金額としてオススメをしています。理由は、パートナーが働いていなくても1人でも返済ができて生活に支障がない金額だからです。

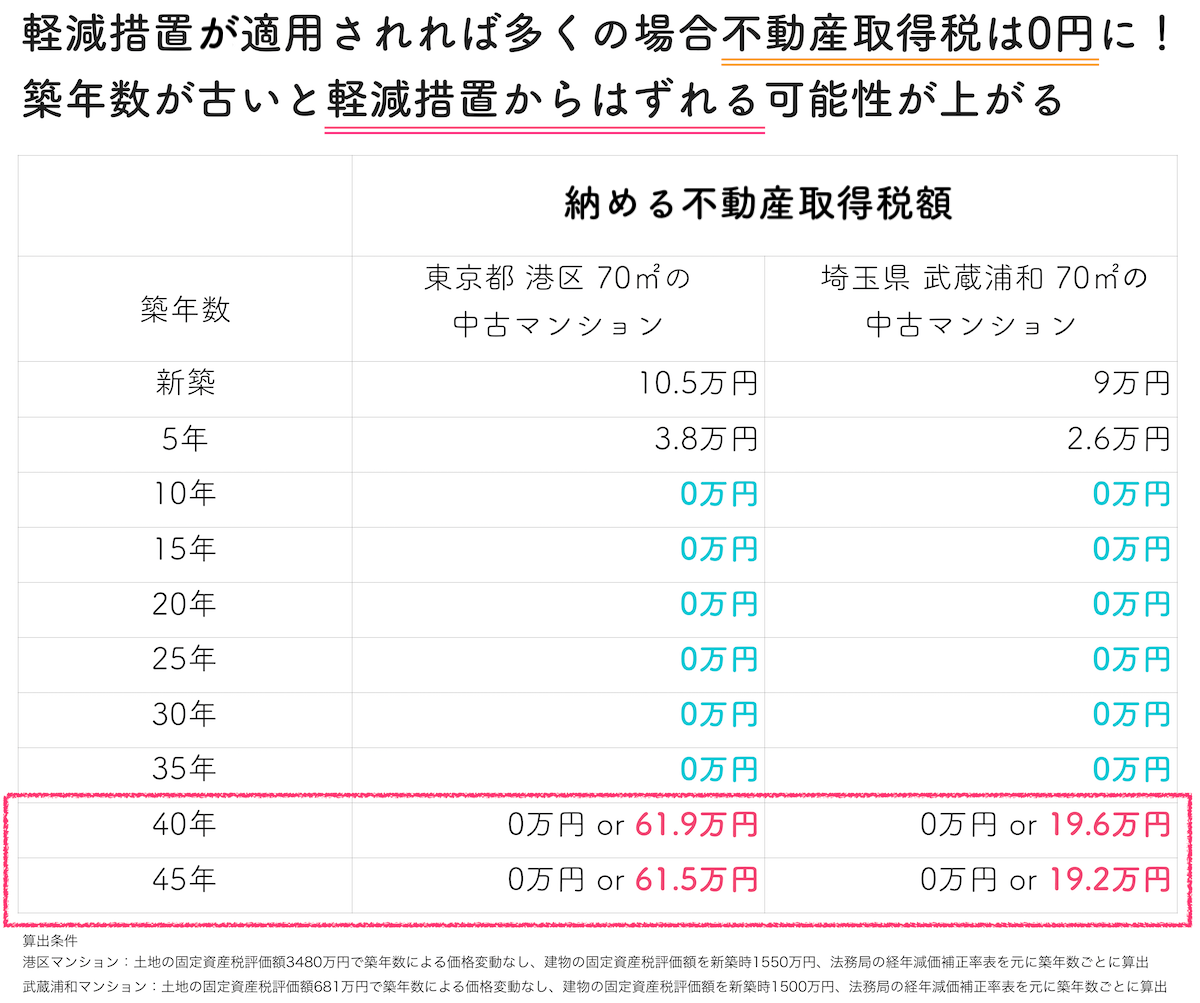

中古マンションの不動産取得税の目安金額を事例を使って解説します。軽減措置によって税金を大幅に抑えることができ場合によっては0円(無税)にもなるため、手続き方法や具体的な計算方法についても解説します。

自由と多様性を説き続けた「世界一貧しい大統領」ホセ・ムヒカさんの書籍をゼロリノベが監修。出版へ

【家庭の防災対策ランキング】3月11日の「防災意識を育てる日」を前に、家(土地)探しで意識したこと/普段の取り組みに関するアンケート調査を実施。

【2月22日は猫の日】猫と暮らす家のお悩みランキング