中古物件の購入からリノベーション設計施工まで

お金を把握

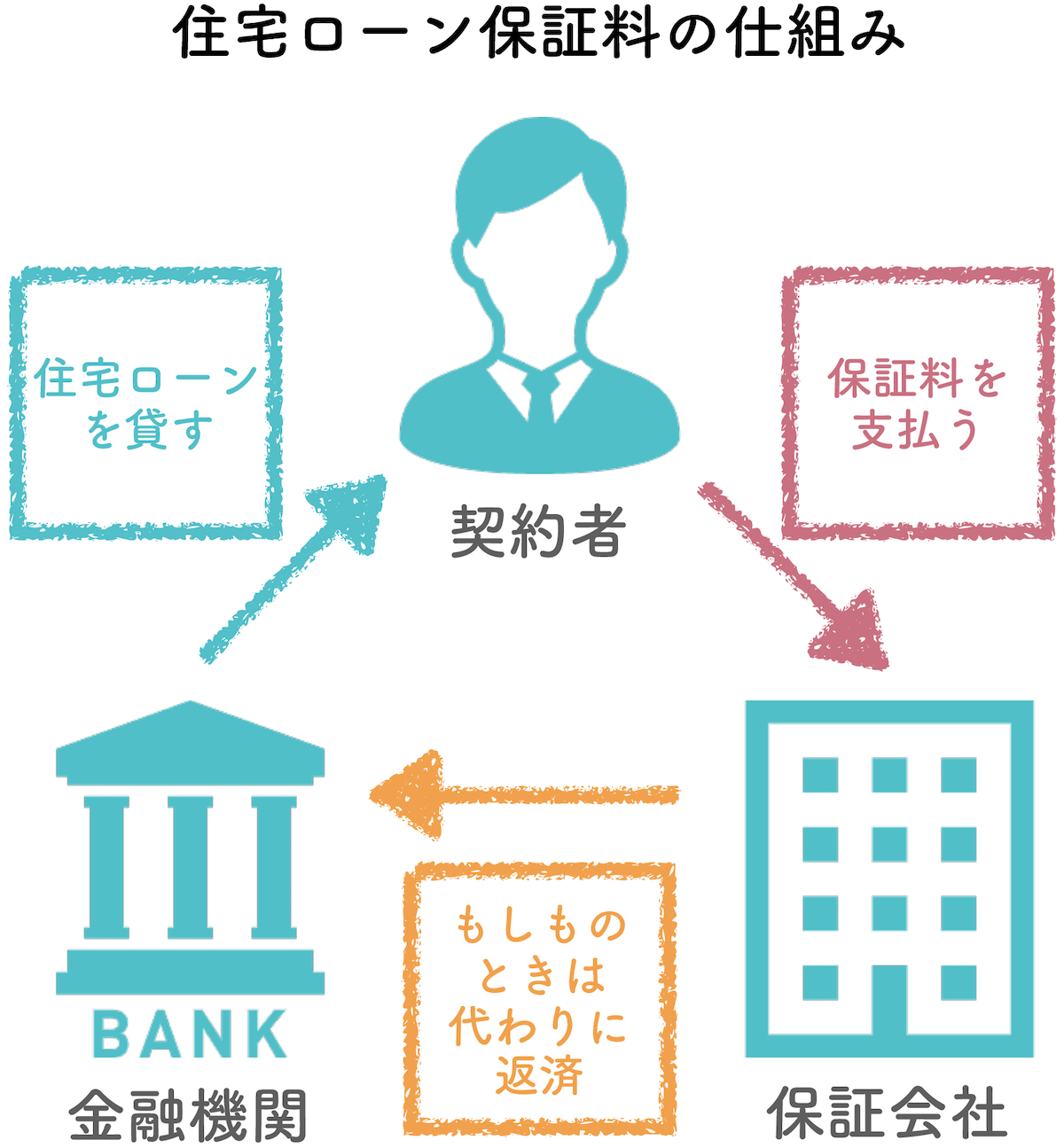

保証料の相場は借入条件によって異なりますが、大まかな相場は物件価格の2%です。保証料は万が一契約者が住宅ローンを支払えなくなった場合に、一時的に保証会社が代わりに返済を行うために支払うものです。保証料なしの金融機関もありますが、その場合は融資事務手数料が高くなり、結局は同じくらいの金額を支払うことになります。

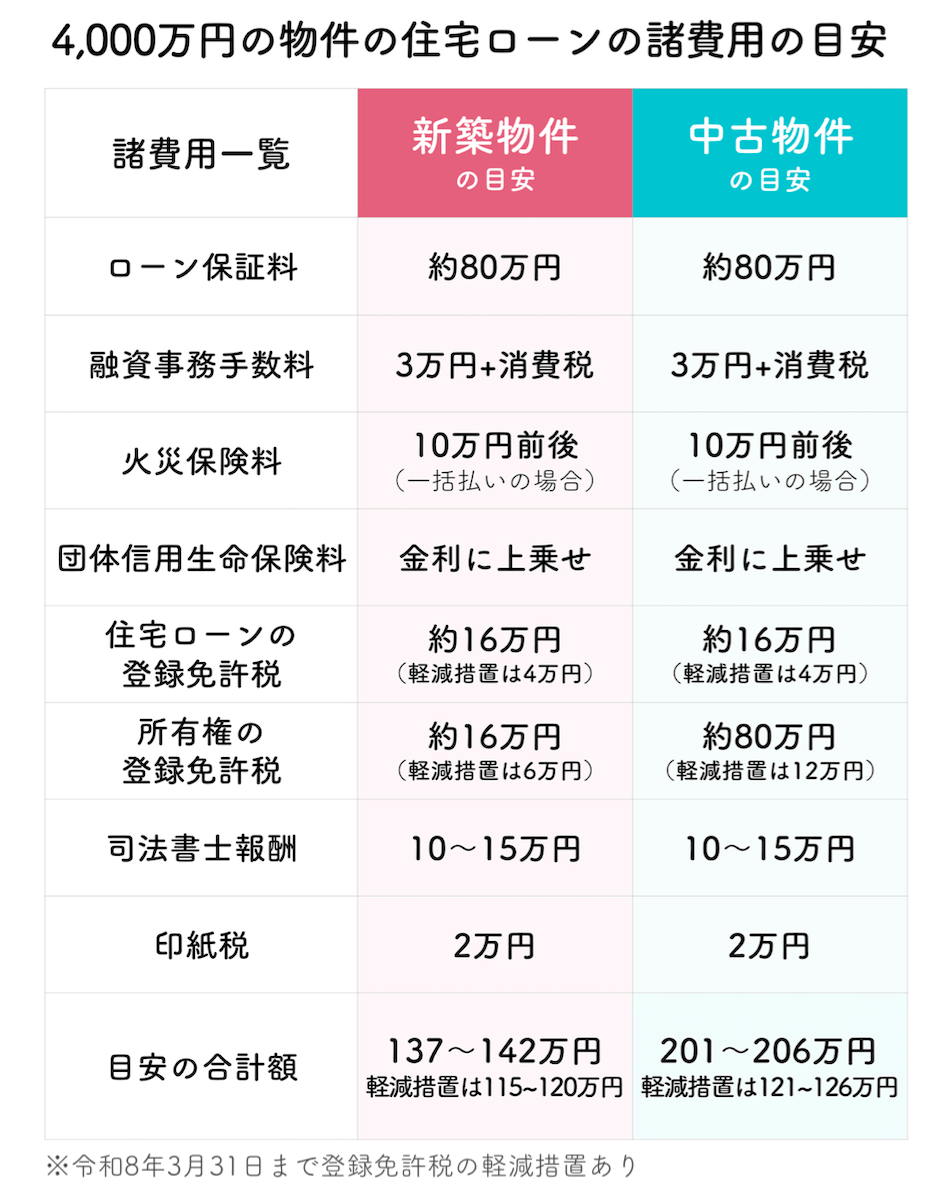

住宅ローン手続きのみにかかる諸費用は、中古であれば物件価格の5〜7%、新築であれば物件価格の3〜4%が大まかな目安です。本当に意味のある節約方法は、火災保険料・司法書士の手数料・斡旋手数料を見ることです。必要以上に高くなる可能性がある項目のため、見極める方法を知っておくことが重要です。

ブログ

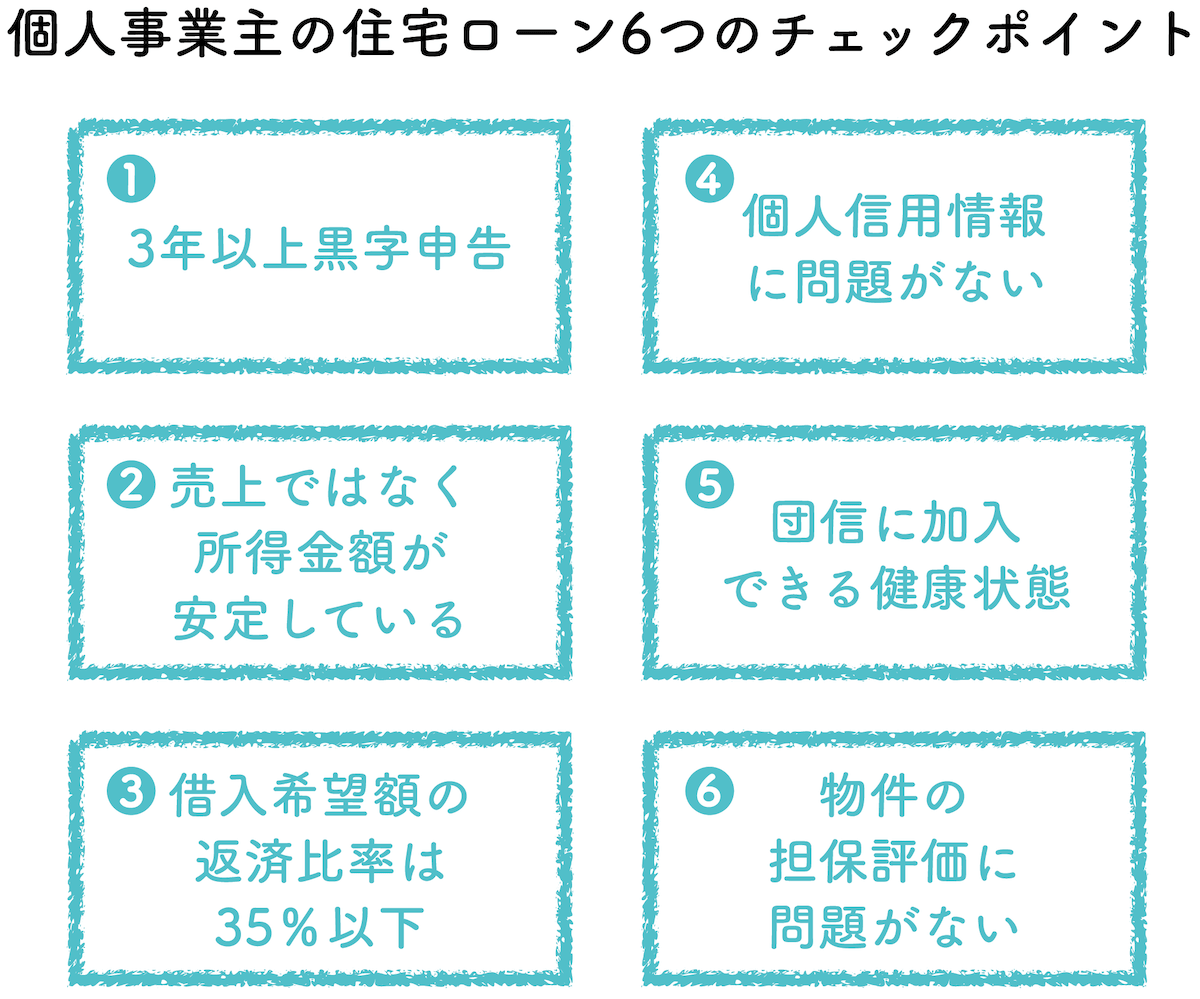

個人事業主・自営業は会社員に比べると住宅ローン審査に通りにくい傾向がありますが、きちんと対策をすれば問題なく住宅ローンを組むことができます。注意すべき点は、個人事業主の場合、経費を除いた所得を年収として審査するため、節税対策によって住宅ローン審査に通りにくくなるケースです。会社員とは異なるチェックポイントを把握し、対策していきましょう。

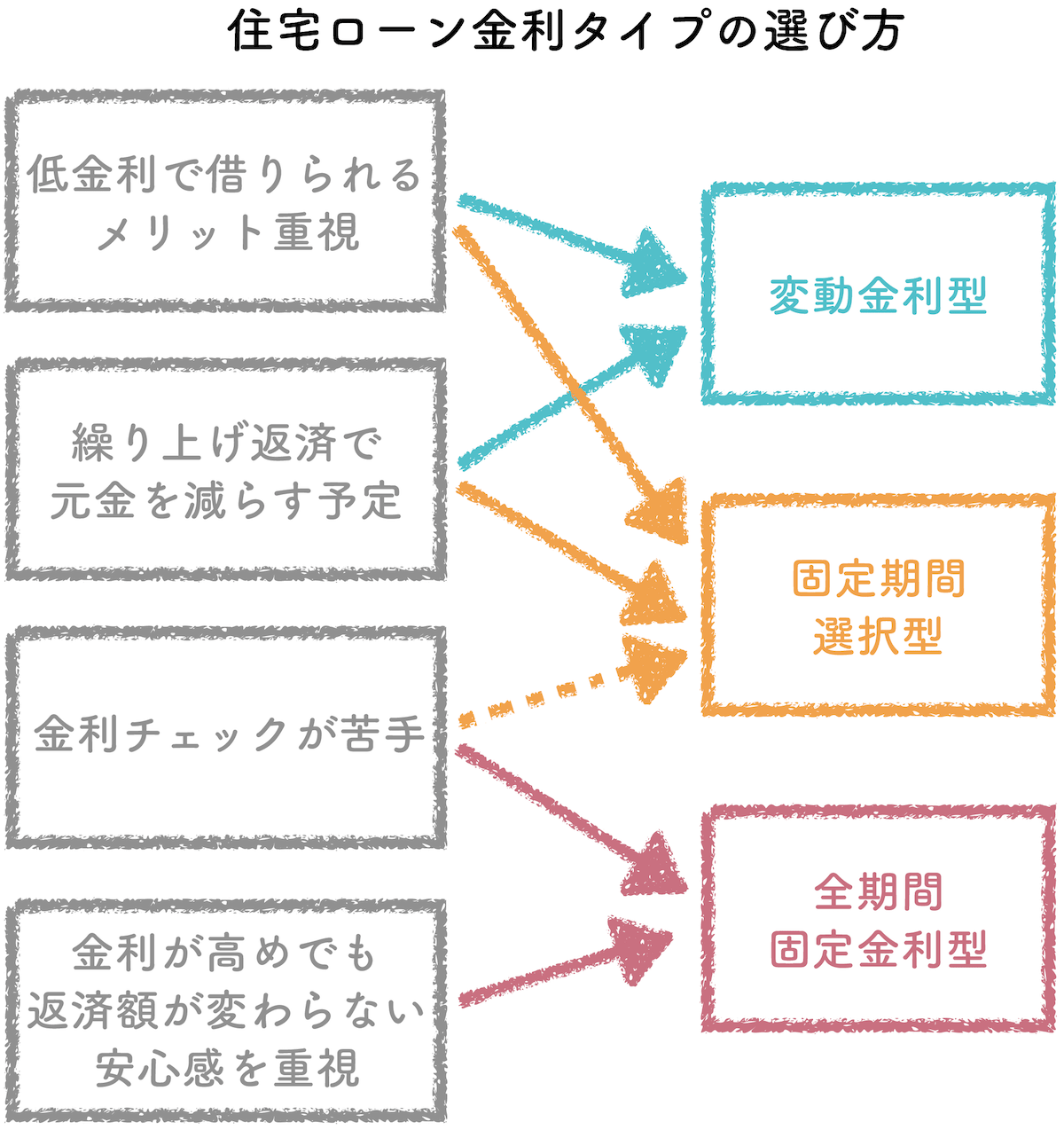

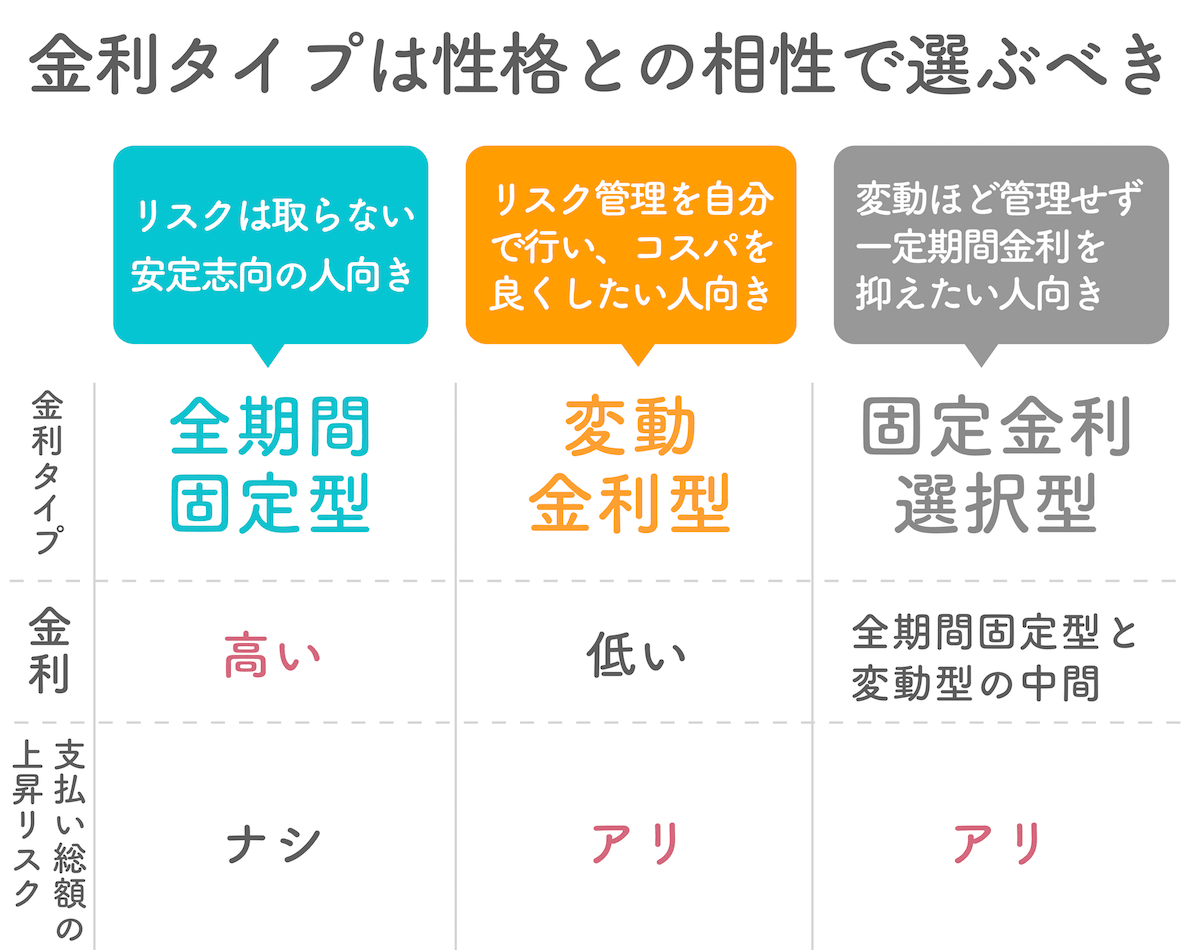

住宅ローンの選び方のポイントは、性格に合った金利タイプ・返済方法を決めた上で、見落としがちな保障内容を確認し、できるだけ諸費用を安く抑えられる金融機関を選ぶことです。住宅ローンは長期的に返済するものなので、金利が安ければ良いわけではありません。見逃しやすいポイントを確認し、後悔がない住宅ローンを選べるように準備しましょう。

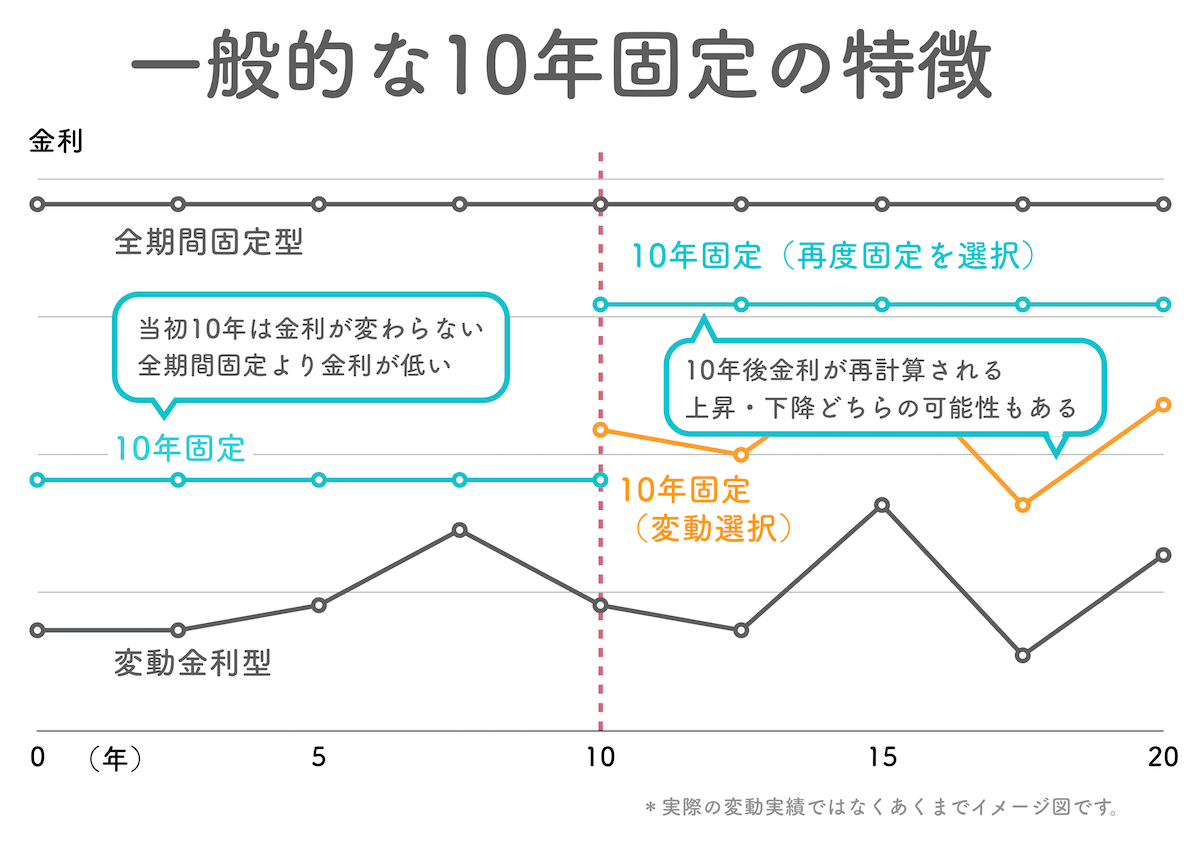

10年固定は、35年固定型と変動金利型の中間程度の金利のことが多く、金利も10年間は固定のためお得です。10年後は金利が再計算され、上昇も下降も可能性があります。

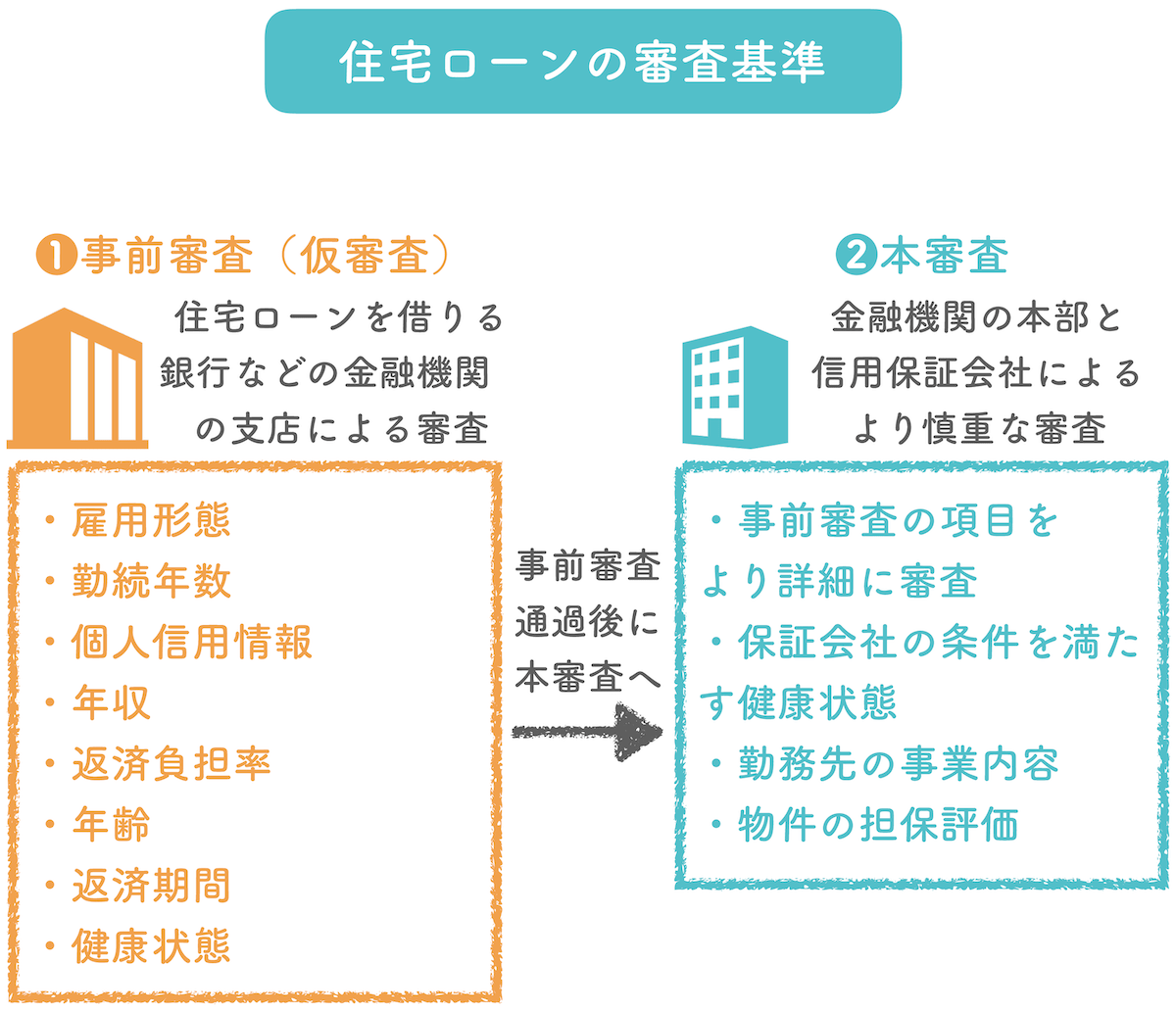

住宅ローン審査に通りやすくなる秘訣は、審査基準の甘さより、相性の良さで金融機関を選ぶことです。なぜなら、誰にとっても間口が広い金融機関は無いからです。

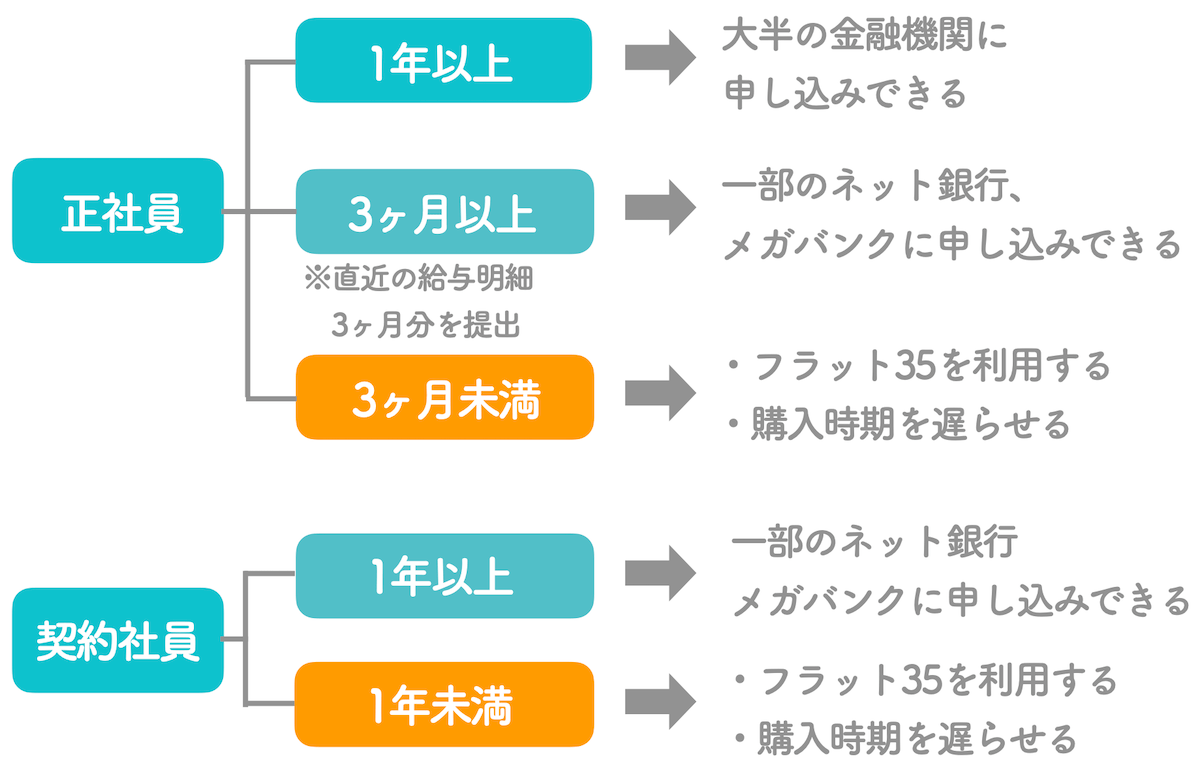

正社員の場合、一部のメガバンクやネット銀行で勤続3ヶ月以上で住宅ローン審査が可能です。ただし、勤続年数が短い場合は転職先が同業界であるかどうか、転職先の会社の財務内容が良好であるかどうかも重視される傾向があります。現状を把握し、自分の属性に有利な金融機関を見定めることも大切です。

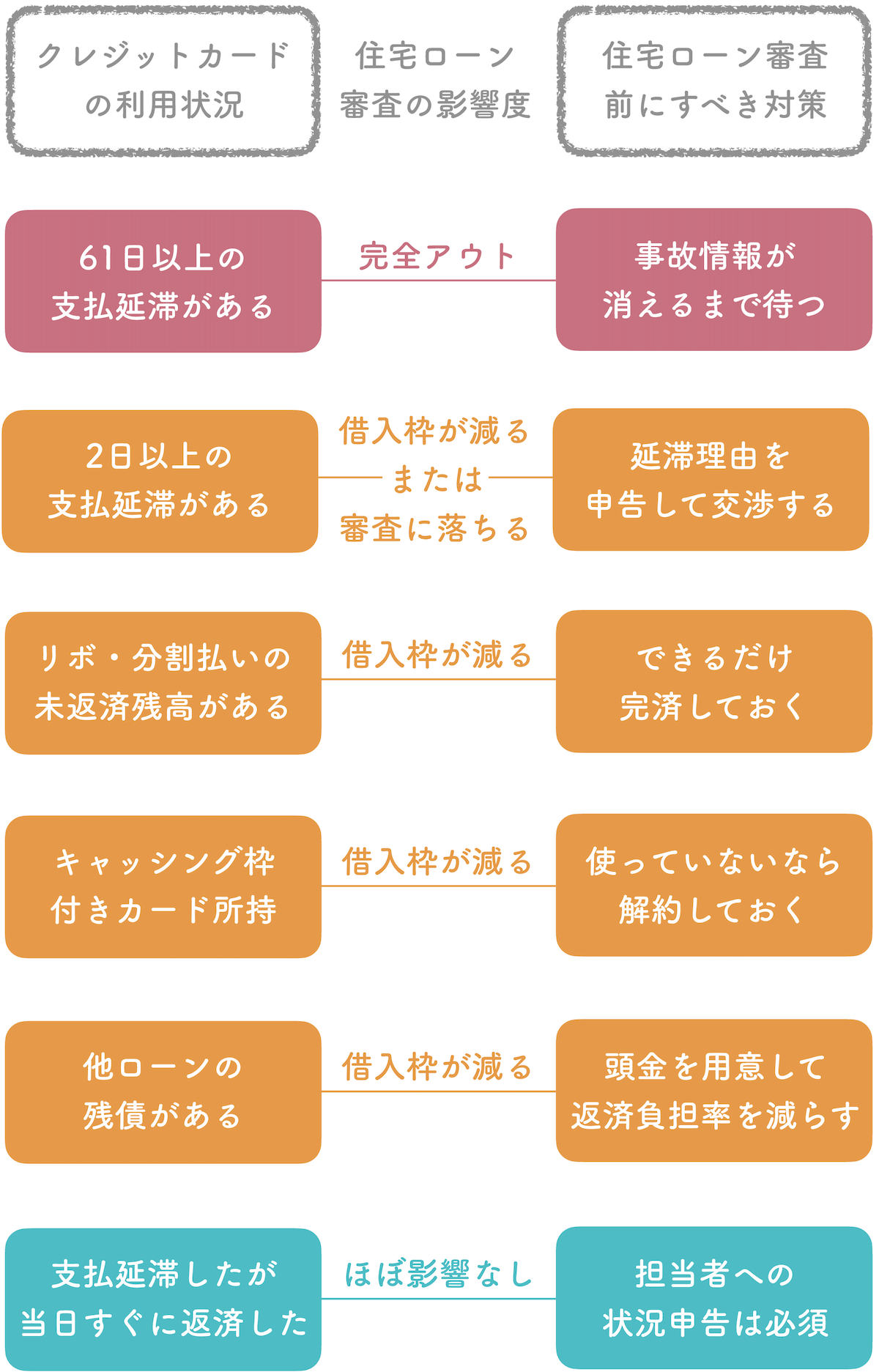

住宅ローン審査にクレジットカードの利用状況は大きく影響します。なぜなら、住宅ローンの審査基準で最も重視される項目のひとつが「個人信用情報」だからです。61日以上の支払い延滞がある場合は、延滞解消日から5年間は住宅ローンを組むことができません。ただし61日未満の延滞、リボ払いの残高がある場合はすぐにできる対策があります。

住宅ローンの金利は固定と変動どっちがいいんだろう? 何を基準に決めればいいんだろう? と疑問に思い、決められずにいませんか? 固定金利は住宅ローンを支払い終わる最後まで同じ金利で安定しているかわりに、変動金利より金利が高 […]

住宅ローン審査に落ちる原因として多いのは、雇用形態・勤続年数・個人信用情報です。中でも個人信用情報は、クレジットカードだけでなく、スマートフォン分割払いの支払い状況も見られます。審査基準を満たせない可能性がある場合は、事前に対策を行なってから住宅ローン審査に申し込むようにしましょう。

住宅ローンの頭金は払わないことが得策です。低金利が続く昨今では頭金を多く入れても総支払額に差が少なく、むしろ頭金なしで早めに住宅購入する方がメリットが大きくなっています。この記事では、頭金なしのメリットや後悔しないためのポイントを解説しています。

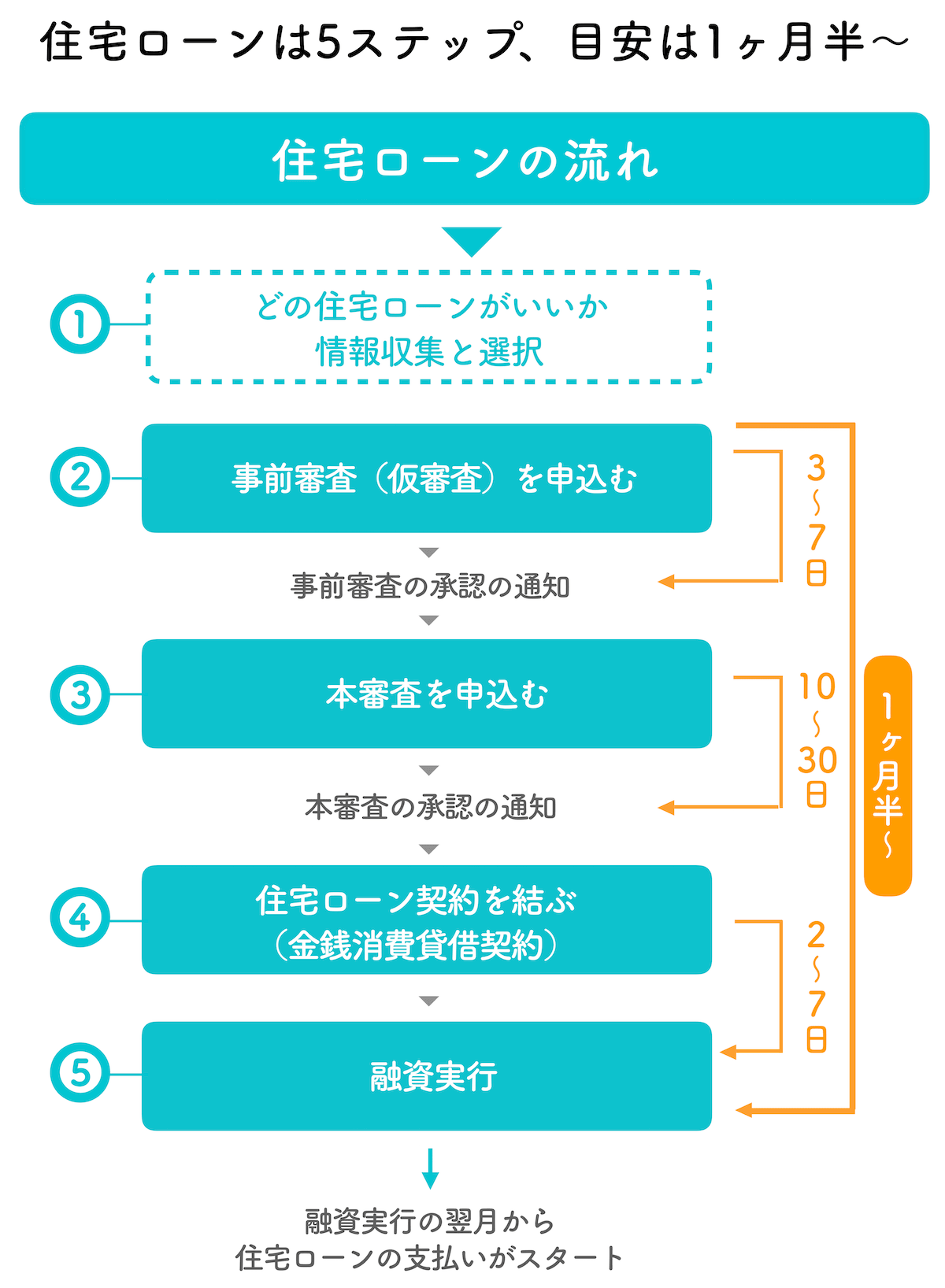

住宅ローンを組むまでのステップは大きく5つあり、必要な期間は1ヶ月半程度です。新築でも中古でもマンションでも戸建でも注文住宅でも流れは変わりません。落とし穴は物件の購入や契約の流れと一緒に把握している人が少ないことです。

自由と多様性を説き続けた「世界一貧しい大統領」ホセ・ムヒカさんの書籍をゼロリノベが監修。出版へ

【家庭の防災対策ランキング】3月11日の「防災意識を育てる日」を前に、家(土地)探しで意識したこと/普段の取り組みに関するアンケート調査を実施。

【2月22日は猫の日】猫と暮らす家のお悩みランキング